[保険などのマメ知識65]ジュニアNISAについて

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、学資保険についてを掲載しました。

今回は、ジュニアNISAについてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「学資保険についてがよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

はじめに

前回の「学資保険についてがよくわかる!」で、お子さんの教育資金の準備として学資保険のことを掲載しましたが、ジュニアNISAを利用して教育資金を準備するという選択肢もあると思います。

但し、今からジュニアNISAを始める場合は、いくつか注意点があると思うため、それをまとめたいと思います。

そもそもNISAとは

NISAとは、少額投資非課税制度で「Nippon Individual Savings Account」の頭文字でNISAと命名されており、2014年1月にスタートした個人投資家のための税制優遇制度です。

NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

NISA口座では、毎年120万円分の金融商品(株式や投資信託など)が購入可能です。※2015年以前は100万円が上限でした。

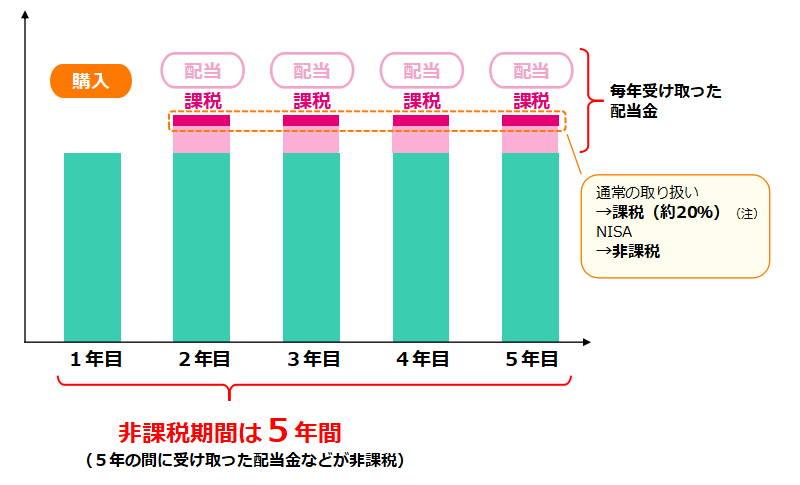

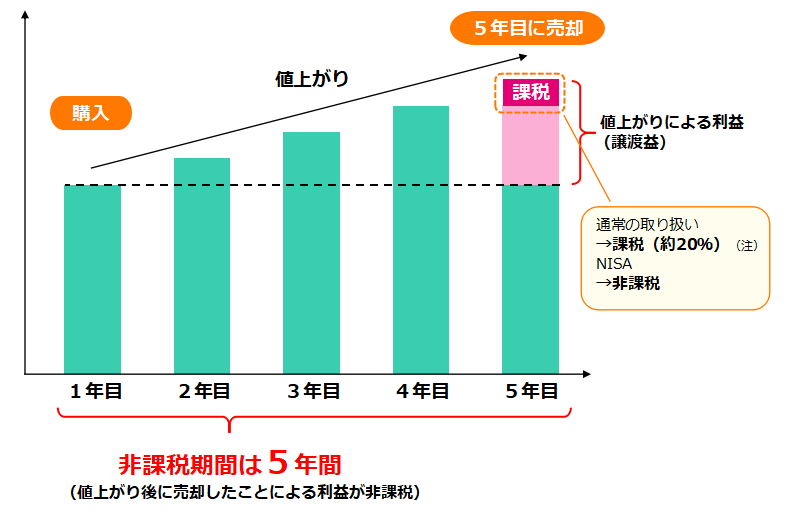

各年に購入した金融商品を保有している間に得た配当金や、値上がりした後に売却して得た利益(譲渡益)について、購入した年から数えて5年間は課税されません。

購入した株式・投資信託などを保有している間に配当金などを受け取った場合

(注)復興特別所得税を含めると、20.315%になります。

購入した株式・投資信託などが値上がりした後に売却した場合

なお、売却をした分に対応する非課税投資枠は再利用できません。

例として、ある年に非課税投資枠の120万円分の新規投資を行い、その後30万円分の売却を行っても、その後に30万円分の新規投資はできないです。

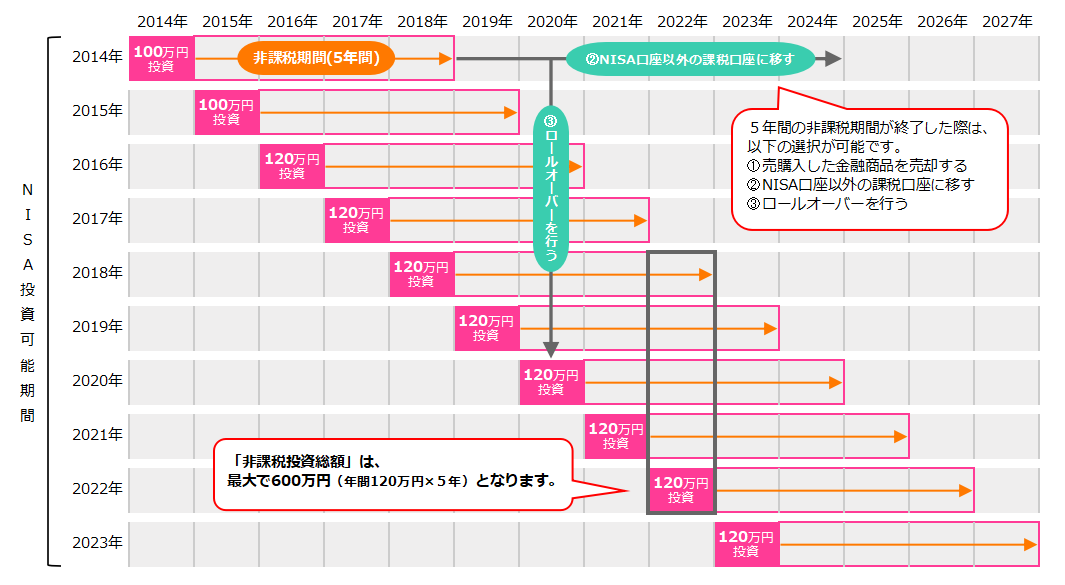

非課税期間が5年間であることから、非課税で保有できる投資総額は最大600万円となります。※120万円×5年間として。

非課税期間の5年間が終了したときには、大きく以下の3つの選択肢の中から対応することになります。

- 購入した金融商品を売却する

- NISA口座以外の課税口座(一般口座または特定口座)に移す

- ロールオーバーを行う(保有している金融商品を翌年の非課税投資枠に移す)

ロールオーバーについては、2017年の非課税期間終了時のロールオーバー上限額の撤廃の改正により、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができるようになりました。

以下で、非課税期間の5年間が終了した際に、含み益がある場合、含み損がある場合のそれぞれの対応のされ方をまとめます。

含み益がある場合(株式などの金融商品をNISA口座で100万円で購入、5年後の非課税期間終了時の金融商品の時価が150万円になった場合など)

| 購入した金融商品を売却する | NISA口座での金融商品売却による売却益50万円は非課税になります。 |

| NISA口座以外の課税口座に移す | 移管時に150万円で売却したものとみなして、移管された課税口座(一般口座または特定口座)では、150万円で取得したことになります。 ※移管時に150万円で売却したものとみなした「みなし売却益」の50万円は非課税になります。 |

| ロールオーバーを行う | 保有している金融商品を翌年の非課税投資枠に移す際に、上限の120万円を超えて150万円で移管することが可能です。 ※含み益となる50万円は非課税です。 ※なお、その年の非課税投資枠120万円はすべて使い切ることになるため、新規の株式や投資信託などの金融商品の購入はできないです。 |

含み損がある場合(株式などの金融商品をNISA口座で100万円で購入、5年後の非課税期間終了時の金融商品の時価は80万円になった場合など)

| 購入した金融商品を売却する | NISA口座での金融商品売却による売却損20万円はなかったものとみなされます。 ※もし、課税口座でも金融商品をお持ちの方で、その金融商品では利益が出ていたとしても、損益通算ができないため、その利益に対しては課税がかかります。 |

| NISA口座以外の課税口座に移す | 移管時に80万円で売却したものとみなして、移管された課税口座(一般口座または特定口座)では、80万円で取得したことになります。 |

| ロールオーバーを行う | 保有している金融商品を翌年の非課税投資枠に移す際に、80万円で移管されます。 ※含み損の20万円はなかったものとみなされます。 ※なお、その年の非課税投資枠120万円のうち、80万円まで使用したことになるため、残り40万円分は、新規の株式や投資信託などの金融商品の購入が可能です。 |

イメージにすると以下のとおりです。

現在、NISAは2023年までの制度とされていますので、金融商品の購入を行うことができるのは2023年までです。

2023年中に購入した金融商品についても5年間(2027年まで)非課税で保有することができます。

但し、2024年から新NISAがスタートする予定とのことで、2024年からさらに5年間は、NISAの制度が継続される見通しです。

ジュニアNISAとは

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

ジュニアNISAの概要は以下の通りです。

| 利用できる方 | 日本にお住まいの0歳~19歳の方(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 ※その年で未使用分があっても、翌年以降への繰り越しはできません。 |

| 非課税期間 | 最長5年間(※1) |

| 投資可能期間 | 2016年~2023年(※2) |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)(※3) |

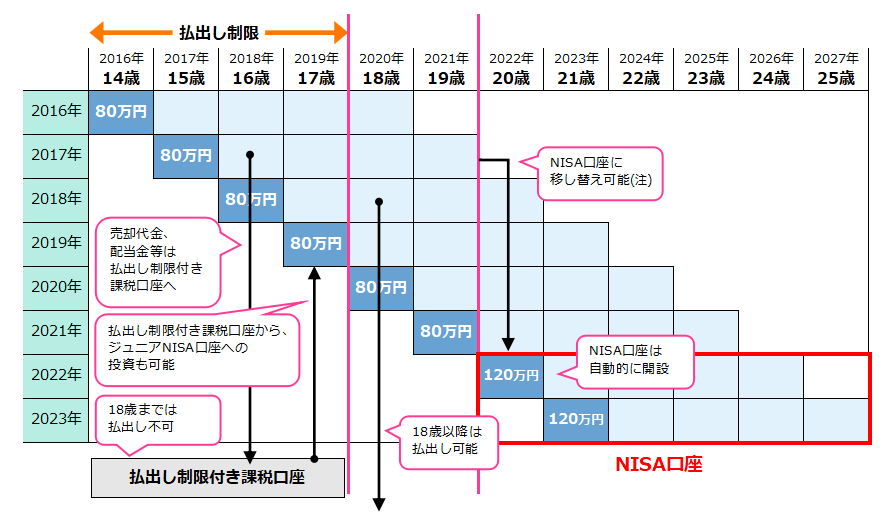

| 払出し | 18歳までは払出し制限あり。(※4) |

※1:期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

※2:2023年12月末以降、当初の非課税期間(5年間)の満了を迎えても、一定の金額までは20歳になるまで引き続き非課税で保有できます。

※3:金融機関によって異なる場合がありますので、口座を開設される金融機関にお問い合わせください。

※4:3月31日時点で18歳である年の前年12月31日までの間は、原則として払出しができません。(一般的には、高校3年生の12月31日まで。)

18歳以前に引き出すと、原則としてそれまでの運用益に課税され、ジュニアNISA口座は廃止されることになります。

但し、災害等やむを得ない場合には、非課税での払出しが可能です。

また、ジュニアNISA口座で保有する金融商品について、口座開設者本人である子や孫が、その年3月31日において18歳である年の1月1日以降には非課税で払出しができます。

ジュニアNISAにおいても、各年に購入した金融商品を保有している間に得た配当金や、値上がりした後に売却して得た利益(譲渡益)について、購入した年から数えて5年間は課税されません。

但し、ジュニアNISAは口座開設者が18歳になるまでは原則として非課税ですが、上記※4のとおり口座からお金の払出しはできません。

ジュニアNISAのメリット・デメリットについて

ジュニアNISAのメリット・デメリットは以下のとおりです。

| メリット |

・家族全員で利用できます。 |

| デメリット |

・払出し制限があります。 ・金融機関の変更はできません。 |

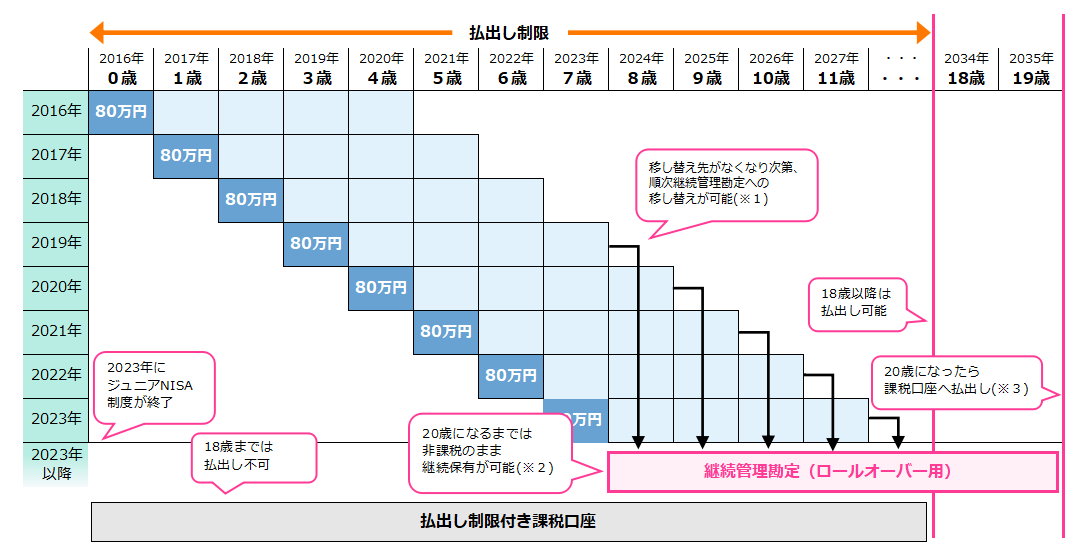

ジュニアNISAの投資可能期間が終了した場合について

2023年のジュニアNISAの投資可能期間が終了した場合ですが、非課税期間は5年間で制度終了後も20歳になるまでは非課税で保有可能です。

- 非課税期間が5年間である点は、通常のNISAと同様です。

- ジュニアNISA口座の投資可能期間は、2023年で終了します。ただし、2023年の制度終了時点で20歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバー)することができます。継続管理勘定では20歳になるまで(1月1日時点で20歳である年の前年12月31日まで) 、金融商品を非課税で保有し続けることができます。なお、ロールオーバー可能な金額に上限はなく、時価が80万円を超過している場合も、そのすべてを継続管理勘定に移すことができます。

- 継続管理勘定では売却は可能ですが、新規の買付を行うことはできません。

ジュニアNISA制度期間内に20歳になる場合について

ジュニアNISA制度期間内に20歳になる場合には、20歳である年の1月1日に自動的にNISA口座が開設されます。

この際、一般NISAにするか、つみたてNISAにするか選択することが可能です。

一般NISAを選択した場合は、ジュニアNISAの未成年者口座(非課税口座)内の金融商品については、NISA口座に移すことができます。

注:非課税期間の5年間が終了し、ジュニアNISA口座からNISA口座(一般NISAのみ)へ移し替えられる場合は、移し替え可能な金額に上限はありません。

20歳になる前にジュニアNISA制度が終了してしまう場合について

20歳になる前にジュニアNISA制度が終了してしまう場合には、継続管理勘定で20歳になるまで非課税で保有することができます。

※1:移し替え可能な金額に上限はありません。

※2:継続管理勘定では新規投資はできませんが、売却は可能です。

※3:払出し時の時価が、新たな取得価格になります。

払出し制限付き課税口座について

払出し制限付き課税口座は、ジュニアNISA口座での金融商品の売却での譲渡益や、配当金の受取りなどがあった場合に、その資産を保有する口座です。

その資産を使用しジュニアNISA口座で新規に金融商品の購入することができますが、お子さんが18歳になるまで(3月31日現在で18歳である年の前年12月31日まで)は、口座の外への払出しが制限されます。

ジュニアNISAに対する金融商品の購入だけでなく、課税扱いでMMF・MRFや債券、非上場株式などジュニアNISA対象外の金融商品への投資も可能です。

課税ジュニアNISA口座とも呼ばれます。

最後に

ジュニアNISAは、投資可能期間が2023年で終了する制度のため、仮に2020年からジュニアNISAを始めたとしても、非課税投資枠として新規に金融商品を購入できる期間が4年間しかありません。

その後、5年間は新規に金融商品は購入できないものの非課税期間として金融商品の運用はできるため、7~9年くらいの期間で、お子さんの教育資金の準備を計画される方には、選択肢の1つかもしれません。

例えば、2021年から年間36万円の積み立てを2023年まで行い、利回りが1%の場合だと、元金が108万円に対して、2023年には109.08万円となり、それを2024年から2028年までで、新規の購入はできないものの利回りが1%で運用できた場合は、2028年に114.64万円まで増やすことができることになります。

114.64万円-108万円=6.64万円の利益に対して、通常であれば、20.315%の課税がかかりますが、NISAだと非課税で受け取ることが可能です。

なお、お子さんの名義ではなく、父又は母の名義でNISA口座を開設する場合は、2024年から新NISAが始まる予定のため、2028年まで新規の購入が継続可能で、2033年まで非課税で運用ができる予定です。

ジュニアNISAについては、仕組みの理解が難しいこと、投資可能期間が2023年で終了してしまうなど、既に始められている方でなければ、ちょっと選択肢としては考えづらい点もあると思います。

いずれにしても、もしジュニアNISAに興味があって、懇意にしている銀行、証券会社がおありであれば、相談をしてみてはいかがかと思います。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

NISAとは? : 金融庁

https://www.fsa.go.jp/policy/nisa2/about/index.html

令和2年度税制改正の大綱における金融庁関係の主要項目について:金融庁

https://www.fsa.go.jp/news/r1/sonota/20191220.html

NISAやiDeCoを活用して効率的に資産を作りたい方は以下もおススメです!

<スポンサーリンク>

![]()

【今日の一言中国語】

关于减肥、锻炼肌肉前喝蛋白质粉。(ダイエットについて、筋トレの前にプロテインを飲みます。)

关于减肥:ダイエットについて

喝:飲む

蛋白质粉:プロテインパウダー

筋トレの前にプロテインを飲んでいます。

筋トレをすると、筋肉にストレスがかかり、脳がまた同様のストレスが起きても対処できるように、筋線維を肥大化させようとします。

その時に、タンパク質が必要となるため、筋トレの前にプロテインを飲むと良いとされています。

また、筋線維が損傷するほどの過度の筋トレを行った後の修復についても、タンパク質が必要となります。

プロテインは、大きくホエイプロテインとソイプロテインがあり、

ホエイプロテインは、牛乳に含まれる乳清(ホエイ)を抽出したプロテインで、体へのタンパク質の吸収が一番早いのが特徴です。※乳清(ホエイ)はヨーグルトの上澄みの液体がそれになります。

ソイプロテインは、大豆のタンパク質の部分だけを抽出したプロテインで、植物性であり、イソフラボンなど大豆に含まれる美容成分も摂取できるため、女性の方に人気のプロテインだと思います。体へのタンパク質の吸収がゆっくりなので、即効性はないのが特徴です。

※カゼインプロテインについては省略します。

自分は、植物性であることや、イソフラボンも摂取できることがメリットに感じるため、ソイプロテインを飲んでいます。

筋トレの前に飲むとしたら、ホエイプロテインのほうが適切ですが、今のところはソイプロテインでも大丈夫そうです。

ちなみに以下のソイプロテインを飲んでいます。3キログラムの大容量で甘味料が入っていないプレーンタイプなので、コストパフォーマンスが良いです。

但し、そのまま飲むと少し味気ないので、少しだけココアを混ぜています。

Kentai(ケンタイ) ビッグ100% ソイプロテイン プレーンタイプ(3kg)【kentai(ケンタイ)】

以下のソイプロテインも甘ささっぱりで価格帯も安めのため、こちらもおススメだと思います。

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!

如果错了、请告诉我!(間違っていたら、教えてください!)那么,再见~(それでは、また~)