[保険などのマメ知識67]病気・事故のリスクについて⑨

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、低解約返戻金型終身保険についてを掲載しました。

今回は、入院の確率、平均入院日数や公的医療保険、高額療養費制度についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「低解約返戻金型終身保険についてがよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

入院の受療率について

前回までの死亡のリスクは、奥さんやお子さんのいるお父さんに万一のことがあった場合などで、残されたご家族に対しての保障に関してでした。

※まだご覧いただけていない場合は、こちら「平成29年における死亡の割合と、必要保障額の算出方法がよくわかる!」もご確認いただけたらと思います。

病気・事故による入院のリスクは、自分自身に対するリスクのため、ご家族がおられなくても発生するリスクであると思います。

厚生労働省が、「平成29年(2017年)患者調査の概況」を発表しており、その中で「性・年齢階級別にみた受療率」を以下のとおりに発表されています。

性・年齢階級別にみた受療率(人口10万対)

| 年齢階級 | 入院 | 外来 | ||||

|---|---|---|---|---|---|---|

| 総数 | 男 | 女 | 総数 | 男 | 女 | |

| 総数 | 1036 | 972 | 1096 | 5675 | 4953 | 6360 |

| 0歳 | 1167 | 1208 | 1124 | 7276 | 7439 | 7105 |

| 1~4歳 | 169 | 191 | 146 | 6517 | 6670 | 6354 |

| 5~9歳 | 86 | 94 | 77 | 4377 | 4495 | 4253 |

| 10~14歳 | 94 | 100 | 86 | 2764 | 2899 | 2623 |

| 15~19歳 | 113 | 116 | 110 | 1923 | 1734 | 2123 |

| 20~24歳 | 158 | 134 | 182 | 2108 | 1599 | 2648 |

| 25~29歳 | 235 | 159 | 314 | 2751 | 1882 | 3663 |

| 30~34歳 | 291 | 199 | 385 | 3104 | 2104 | 4138 |

| 35~39歳 | 296 | 248 | 346 | 3203 | 2260 | 4173 |

| 40~44歳 | 311 | 327 | 296 | 3362 | 2668 | 4075 |

| 45~49歳 | 398 | 442 | 354 | 3782 | 3072 | 4507 |

| 50~54歳 | 552 | 628 | 475 | 4481 | 3802 | 5167 |

| 55~59歳 | 758 | 888 | 628 | 5233 | 4464 | 5998 |

| 60~64歳 | 997 | 1188 | 811 | 6279 | 5710 | 6832 |

| 65~69歳 | 1305 | 1560 | 1067 | 7824 | 7297 | 8317 |

| 70~74歳 | 1712 | 2002 | 1457 | 10174 | 9661 | 10626 |

| 75~79歳 | 2448 | 2715 | 2233 | 12123 | 11764 | 12410 |

| 80~84歳 | 3633 | 3818 | 3505 | 12551 | 12745 | 12414 |

| 85~89歳 | 5326 | 5409 | 5285 | 11608 | 12075 | 11368 |

| 90歳以上 | 7815 | 7433 | 7936 | 9968 | 10339 | 9850 |

注:総数には年齢不詳を含みます。

人口10万に対しての入院の受療率の総数は1,036となっているため、約1%の受療率になります。また外来の受療率の総数が5,675となっているため、約5.7%の受療率になります。

高齢になるほど入院の可能性は高まりますが、若い方でも入院をされていることもわかります。

平成26年(2014年)の調査結果では、入院の受療率の総数は1,038、外来の受療率の総数が5,696だったため、入院、外来共にで受療率は少し減っています。

傷病分類別・年齢階級別の平均在院日数について

上記の「平成29年(2017年)患者調査の概況」では、傷病分類別にみた年齢階級別退院患者の平均在院日数も発表されています。詳細は以下のとおりです。

傷病分類別にみた年齢階級別退院患者の平均在院日数(単位:日)

| 傷病分類 | 総数 | 0~14歳 | 15~34歳 | 35~64歳 | 65歳以上 |

|---|---|---|---|---|---|

| 総数 | 29.3 | 7.4 | 11.1 | 21.9 | 37.6 |

| 結核 | 54.1 | 2.0 | 36.5 | 45.4 | 58.5 |

| ウイルス性肝炎 | 21.2 | 5.2 | 10.7 | 9.7 | 38.2 |

| 胃の悪性新生物<腫瘍> | 19.2 | 8.1 | 12.5 | 13.0 | 20.8 |

| 結腸及び直腸の悪性新生物<腫瘍> | 15.7 | 8.8 | 12.7 | 11.7 | 17.1 |

| 肝及び肝内胆管の悪性新生物<腫瘍> | 16.9 | 15.7 | 36.5 | 13.0 | 17.7 |

| 気管,気管支及び肺の悪性新生物<腫瘍> | 16.3 | 12.5 | 9.7 | 13.3 | 17.1 |

| 乳房の悪性新生物<腫瘍> | 11.5 | 5.5 | 7.1 | 8.4 | 15.7 |

| 血液及び造血器の疾患並びに免疫機構の障害 | 20.6 | 9.8 | 10.1 | 15.9 | 25.0 |

| 糖尿病 | 33.3 | 10.9 | 13.2 | 16.3 | 45.4 |

| 脂質異常症 | 19.2 | 2.0 | 10.5 | 8.9 | 25.8 |

| 血管性及び詳細不明の認知症 | 349.2 | – | – | 284.1 | 349.8 |

| 統合失調症,統合失調症型障害及び妄想性障害 | 531.8 | 167.2 | 106.5 | 301.6 | 1 210.6 |

| 気分[感情]障害(躁うつ病を含む) | 113.9 | 75.7 | 47.1 | 74.9 | 167.0 |

| アルツハイマー病 | 252.1 | – | – | 143.0 | 254.9 |

| 眼及び付属器の疾患 | 3.4 | 3.5 | 5.9 | 4.6 | 3.1 |

| 耳及び乳様突起の疾患 | 7.7 | 3.4 | 6.3 | 8.0 | 8.5 |

| 高血圧性疾患 | 33.7 | 7.7 | 13.6 | 15.3 | 39.5 |

| 心疾患(高血圧性のものを除く) | 19.3 | 11.8 | 10.0 | 9.0 | 22.2 |

| 脳血管疾患 | 78.2 | 12.3 | 25.6 | 45.6 | 86.7 |

| 肺炎 | 27.3 | 5.1 | 8.2 | 24.0 | 33.4 |

| 慢性閉塞性肺疾患 | 61.5 | 13.0 | 7.9 | 26.7 | 64.3 |

| 喘息 | 8.6 | 4.5 | 6.2 | 8.5 | 21.1 |

| う蝕 | 2.3 | 0.9 | 1.4 | 3.2 | 3.8 |

| 歯肉炎及び歯周疾患 | 2.3 | 1.7 | 1.8 | 2.6 | 2.7 |

| 肝疾患 | 22.9 | 8.8 | 10.3 | 16.5 | 27.7 |

| 皮膚及び皮下組織の疾患 | 24.7 | 5.8 | 24.2 | 15.9 | 31.1 |

| 筋骨格系及び結合組織の疾患 | 29.4 | 10.4 | 11.5 | 20.4 | 35.3 |

| 慢性腎臓病 | 47.9 | 28.4 | 14.9 | 25.6 | 54.4 |

| 妊娠,分娩及び産じょく | 7.6 | 6.0 | 7.4 | 8.0 | – |

| 周産期に発生した病態 | 11.4 | 11.4 | 2.0 | – | – |

| 先天奇形,変形及び染色体異常 | 16.9 | 11.7 | 14.8 | 35.5 | 52.0 |

| 骨折 | 37.2 | 6.1 | 11.3 | 20.7 | 45.6 |

| 健康状態に影響を及ぼす要因及び保健サービスの利用 | 14.6 | 5.7 | 6.9 | 9.3 | 26.9 |

注:平成29年9月1日~30日に退院した方を対象とした調査になります。総数には年齢不詳を含みます。

平均在院日数は29.3日となっています。

平成26年(2014年)の調査結果では、31.9日のため、平均在院日数についても若干減っています。

また、以下の傷病については、100日以上もの入院が必要であることがわかります。

- 血管性及び詳細不明の認知症

- 統合失調症,統合失調症型障害及び妄想性障害

- 気分[感情]障害(躁うつ病を含む)

- アルツハイマー病

公的医療保険について

公的医療保険は、日本のすべての人が医療の必要な状態になったときに、医療保険者(国民健康保険、協会けんぽ等)が医療費の一部負担をしてくれる制度です。

日本の国民全員を公的医療保険で保障する制度であることから、「国民皆保険制度」と呼ばれます。

医療費の自己負担割合は以下の通りです。

| 年齢 | 自己負担割合 |

|---|---|

| 6歳(義務教育就学前)未満 | 2割 |

| 6歳~69歳 | 3割 |

| 70歳~74歳 | 2割(※1) |

| 75歳以上 | 1割(※1) |

※1:現役並みの所得がある方の場合は、3割負担になります。

また、平成26年4月1日以降に70歳に達する方(生年月日が昭和19年4月2日以降の方)が2割で、それ以前の生年月日に方は1割になります。

上記の医療費とは、主に入院、手術などにかかる費用の事で、この費用が上記のとおりの自己負担割合で自己負担となります。

そのため、差額ベッド代や入院中の食事代などは全額自己負担となります。また、先進医療にかかる費用も全額自己負担となります。

なお、差額ベッド代については、正式には「特別療養環境室料」というもので、厚生労働省により、以下4つの条件を全て満たすことの要件が決められています。

- 病室の病床数は4床以下であること。

- 病室の面積は1人当たり6.4平方メートル以上であること。

- 病床ごとのプライバシーの確保を図るための設備を備えていること。

- 少なくとも個人用の収納設備、個人用の照明、小机など及び椅子の設備を備えていること。

入院患者の希望により、個室や少人数の部屋を選んだ場合は、差額ベッド代が全額自己負担で必要となります。

入院中の食事代も、厚生労働省により2018年4月からは一食につき460円と決められています。※住民税非課税世帯の方は、一食につき210円などの例外もあります。

高額療養費制度について

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※「食費」・「居住費」、患者の希望によってサービスを受ける「差額ベッド代」・「先進医療にかかる費用」等は含みません。

また、医療保険の保険者の機関により、高額療養費の支給申請書を提出することにより支給が受けられるか、特に申請を行わなくても口座に振り込みを行ってくれるかが異なります。

高額療養費制度が受けられる可能性がある場合は、保険証に記載されている保険者の連絡先に連絡をしましょう。

70歳以上の方の場合

毎月の上限額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。また70歳以上の方には外来だけの上限額も設けられています。

また、平成29年(2017年)7月診察分までについての毎月の自己負担額の上限額は、同じ年収であっても高齢者のほうが若者世代よりも低く設定されていました。

世代間の公平を図るため、高齢者のうち負担能力のある方には、ご負担をしていただくように「平成29年(2017年)8月診察分から平成30年(2018年)7月診察分まで」と「平成30年(2018年)8月診察分から」の2段階で、毎月の自己負担額の上限額が変更されました。

「平成30年(2018年)8月診察分から」の詳細は以下のとおりです。

70歳以上の方の上限額(平成30年(2018年)8月診療分から)

| 適用区分 | 自己負担限度額 | ||

|---|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | ||

| 現役並み | 年収約1160万円~ 標報83万円以上 課税所得690万円以上 |

252,600円+(医療費-842,000)×1% | |

| 年収約770万~約1160万円 標報53~79万円 課税所得380万円以上 |

167,400円+(医療費-558,000)×1% | ||

| 年収約370万~約770万円 標報28~50万円 課税所得145万円以上 |

80,100円+(医療費-267,000)×1% | ||

| 一般 | 年収156万~約370万円 標報26万円以下 課税所得145万円未満 |

18,000円 かつ年14万4千円 |

57,600円 |

| 住民税非課税世帯 | Ⅱ 住民税非課税世帯 (Ⅰ以外の方) |

8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

注:1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

上記表の「標報」は、会社員・公務員の方で、標準報酬月額を指します。

「課税所得」は、主に自営業の方で、確定申告を行う際に計算する課税所得の金額を指します。

一般の外来については、毎月の自己負担額の上限額に加えて、年間での自己負担額の上限額も決められています。年間の自己負担額の合計が、14万4千円以上になった場合、それ以上に支払った医療費は払い戻しがあります。

69歳以下の方の場合

69歳以下の方も、加入者の所得水準により、毎月の自己負担額の上限額が分けられます。こちらは上記のような見直しはありません。詳細は以下のとおりです。

69歳以下の方の上限額

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% |

| イ | 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% |

| ウ | 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

注:1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。※但し、69歳以下の方の場合は自己負担額が2万1千円以上であることが必要です。

また、血友病、人工透析、及びHIVといった非常に高額な治療を長期間にわたって継続しなければならない方については、高額療養費の支給の特例が設けられています。この特例措置が適用されると、原則として負担の上限額は月額1万円となります。

国保の「旧ただし書き所得」とは、前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額などの合計から基礎控除(33万円)を除いた額です。ただし、雑損失の繰越控除額は控除しません。

国民健康保険ではこの「旧ただし書き所得」に「所得割料率」を掛け合わせることで保険料の「所得割額」を計算します。

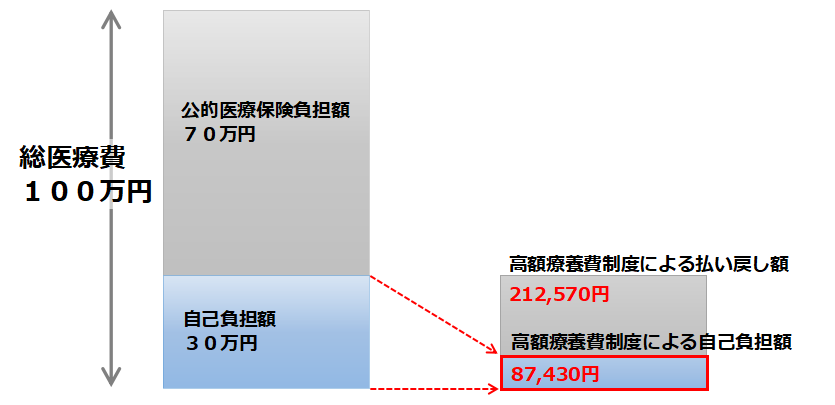

自己負担額の上限の金額例について

例えば、入院した方が69歳以下、標準報酬月額28万~50万円で、総医療費が100万円の場合

自己負担額は3割負担のため、30万円

高額療養費制度としての自己負担額の上限額の計算式と金額は以下のとおりです。

80,100+(1,000,000-267,000)×1%=87,430円

つまり、自己負担額として最初に30万円の支払い(※1)を行い、

その後に、300,000-87,430=212,570円もの金額の払い戻しがあります。

※1:但し、以下のような公的医療保険の適用範囲外のものは上記の支払い金額とは、別に支払いが必要になります。

・差額ベッド代

・食事負担1食460円×1日3食

・診断書や入院証明書などの文書料

・先進医療にかかる費用

など

上記の金額をイメージで表現すると、以下のとおりです。

なお、健康保険組合には組合独自の「付加給付」として、この共通の額よりも低い負担の上限額を設定しているところもあります。

また、自治体によっては、独自の医療費助成制度があり、医療機関の窓口での支払額が高額療養費の負担の上限額より低くなる場合があります。詳しくは、ご加入の医療保険やお住まいの自治体に問い合わせをしましょう。

世帯合算について

自己負担額は世帯で合算でき、ご負担をさらに軽減する制度です。

おひとり1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる他の方の受診について、窓口でそれぞれお支払いいただいた自己負担額を1か月単位で合算することができます。

その合算額が一定額を超えたときは、超えた分を高額療養費として支給します。

但し、合算できるのは同じ医療保険に加入している方に限ります。共働きで夫と妻で別々の健康保険に加入している場合などは合算できません。

また、世帯合算についても、69歳以下の方の場合は自己負担額が2万1千円以上であることが必要です。

例えば、夫:40歳、会社員(標報28万~50万円)、妻:38歳、専業主婦の夫婦が、外出中に事故に合い入院し、それぞれが15万円の医療費がかかり、5万ずつの自己負担をした場合についてです。

「80,100円+(医療費(15万円)-267,000)×1%」の計算により、80,100円が上限額のため、1人の自己負担額では上限額に達しませんが、世帯合算により夫婦の医療費を合算することができます。

「80,100円+(医療費(30万円)-267,000)×1%」の計算により、80,430円が上限額のため、

50,000円 × 2人 - 80,430円 = 19,570円の払い戻しがあります。

また、上記でも記載していますが、一人の人が複数の医療機関で受診した場合も合算できるものもあります。

多数回該当について

過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がり、ご負担をさらに軽減する制度です。

「70歳以上の方の場合(平成30年(2018年)8月以降の診療分)」と<69歳以下の方の場合>の詳細は以下のとおりです。

70歳以上の方の場合(平成30年(2018年)8月以降の診療分)

| 所得区分 | 本来の負担の上限額 | 多数回該当の場合 |

|---|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770万~約1,160万円 | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370万~約770万円 | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| ~年収約370万円 | 57,600円 | 44,400円 |

注:「住民税非課税」の区分の方については、多数回該当の適用はありません。

69歳以下の方の場合

| 所得区分 | 本来の負担の上限額 | 多数回該当の場合 |

|---|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770万~約1,160万円 | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370万~約770万円 | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| ~年収約370万円 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

限度額適用認定証について

高額療養費制度について通常は、先に3割(※)の自己負担額を病院に支払いを行い、後で高額療養費制度の上限額を超えて支払いされた分の払い戻しがされる制度で、その払い戻しまでに受診した月から少なくとも3か月程度はかかります。

※上記「公的医療保険について」で記載のとおり、年齢により自己負担割合は異なります。

そこで、入院・手術の医療費が高額になると予想される場合、ご加入の医療保険から「限度額適用認定証」又は「限度額適用・標準負担額減額認定証」の交付を受け、医療機関の窓口でこれらの認定証を提示すれば、窓口での支払いを負担の上限額までに抑えることができます。

69歳以下の方については全員が交付可能で、70歳以上の方については、「住民税非課税の方」に加え、平成30年(2018年)8月から新たに「現役並みに収入がある方(年収約370万円~約1,160万円の方)」も交付可能となります。

交付を受けたい場合は保険証に記載されている保険者の連絡先に連絡をしましょう。

入院における自己負担額について

公益財団法人生命保険文化センターより「生活保障に関する調査(令和元年度)」の調査結果にて以下の自己負担額や、入院による逸失収入額などを公表しています。

入院時の自己負担費用について

入院時の自己負担費用の割合は以下のとおりです。

| 自己負担費用 | 割合 |

|---|---|

| 5万円未満 | 7.6% |

| 5~10万円未満 | 25.7% |

| 10~20万円未満 | 30.6% |

| 20~30万円未満 | 13.3% |

| 30~50万円未満 | 11.7% |

| 50~100万円未満 | 8.4% |

| 100万円以上 | 2.7% |

(注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

(注2):高額療養費制度を利用した場合は利用後の金額。

(注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

入院における自己負担額の平均は、20.8万円であるとのことです。

入院時の自己負担費用(1日あたりの自己負担費用)について

1日あたりの自己負担費用については以下のとおりです。

| 1日あたりの自己負担費用 | 割合 |

|---|---|

| 5,000円未満 | 10.6% |

| 5,000~7,000円未満 | 7.6% |

| 7,000~10,000円未満 | 11.1% |

| 10,000~15,000円未満 | 24.2% |

| 15,000~20,000円未満 | 9.0% |

| 20,000~30,000円未満 | 12.8% |

| 30,000~40,000円未満 | 8.7% |

| 40,000円以上 | 16.0% |

(注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

(注2):高額療養費制度を利用した場合は利用後の金額。

(注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

1日あたりの自己負担費用の平均は、約2.3万円であるとのことです。

入院の期間が長い場合の逸失収入について

入院の期間が長い場合は、収入が減ってしまう可能性もあるかと思います。

会社員の方であれば、短期間であれば有休を利用したり、入院の期間が長くなっても公的医療保険の傷病手当金などがあるため、収入が減ったり、収入が無くなってしまうリスクが低いかもしれませんが、

自営業の方だと、公的医療保険の傷病手当金の支給がないため、収入が減ったり、収入が無くなってしまうリスクが高い傾向にあると思います。

直近の入院時の逸失収入については以下のとおりです。

| 直近の入院時の逸失収入 | 割合 |

|---|---|

| 5万円未満 | 16.8% |

| 5~10万円未満 | 16.8% |

| 10~20万円未満 | 29.4% |

| 20~30万円未満 | 9.2% |

| 30~50万円未満 | 14.3% |

| 50~100万円未満 | 5.0% |

| 100万円以上 | 8.4% |

過去5年間に入院し、逸失収入があった人を対象に行った調査で、入院時の逸失収入の平均額は32.0万円とのことです。

また、直近の入院時の自己負担費用と逸失収入の総額については以下のとおりです。

| 直近の入院時の自己負担費用と逸失収入の総額 | 割合 |

|---|---|

| 5万円未満 | 6.7% |

| 5~10万円未満 | 18.5% |

| 10~20万円未満 | 31.0% |

| 20~30万円未満 | 13.7% |

| 30~50万円未満 | 14.3% |

| 50~100万円未満 | 10.3% |

| 100万円以上 | 5.5% |

過去5年間に入院し、自己負担費用を支払った人もしくは逸失収入があった人を対象に行った調査で、入院時の自己負担費用と逸失収入の総額の平均額は30.4万円とのことです。

最後に

新型コロナウイルスの影響で、医療体制のひっ迫がかなり懸念されている状況です。

万一、ご自身が入院や手術を行うことになった場合に、医療費の準備が十分かのご確認は重要ですが、なるべく病気やケガなどで、病院にかかることも無いように努めることも必要な事だと思います。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

平成29年(2017)患者調査の概況|厚生労働省

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/index.html

高額療養費制度を利用される皆さまへ |厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

公益財団法人 生命保険文化センター

https://www.jili.or.jp/

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

关于减肥、你知道体重计的athlete mode吗?(ダイエットについて、あなたは体重計のアスリートモードを知っていますか?)

关于减肥:ダイエットについて

体重计:体重計

你知道~吗?:あなたは~を知っていますか?

毎日の家筋トレに励むなどで、体脂肪率が減っていく様子は見た目でわかるのに、体重計の体脂肪率はあまり減っていかないと思う時期が数か月あったのですが、皆さんもそういう事はありませんか?

原因は、体脂肪率を測れる体重計には、一般モードとアスリートモードの2種類あることを知る必要があるかもしれません。※一般に売られている体重計のほとんどは一般モードです。

プロスポーツ選手やボディビルダーなど、筋肉量も多く骨格も太い方の場合、筋肉に含まれる水分量の違いなどからインピーダンス(電気抵抗)が異なり、アスリートの方でも正しく体脂肪率の計測ができるように開発されたのが「アスリートモード」です。

ある時期に自分もいい加減おかしいと思って、調べてみたときに、このアスリートモードの存在を知って、アスリートモードがある体重計を探して、購入し、測ってみたところ、通常の体重計で20%ちょっととなっていた体脂肪率が、(約)13%と計測されて、かなりの納得感を感じました。

それから1年ちょっと経過しているのですが、普段は普通のシステム○ンジニアで、カロリー計算や運動に集中できないため、なかなかこれ以上に体脂肪率を下げるのが難しいと思って日々を過ごしています。。。

購入したものはRENHOの体組成計です。

上位の製品では日本製のものだと1万円以上する体組成計が、中国製ではあるもののAmazonで3000円程度とかなり安くで購入できます。

以下の13種類のデータが計測でき、スマホアプリ側でグラフ化してくれるので、日々の変化の有無がわかりやすいです。

- 体重

- BMI

- 体脂肪率

- 皮下脂肪率

- 内臓脂肪

- 骨格筋率

- 筋肉量

- 推定骨量

- 除脂肪体重

- 体内水分率

- タンパク質量

- 基礎代謝量

- 体年齢

また、この体組成計に乗るだけで電源がONとなりいろいろ計測してくれるので、いちいち体組成計の電源ON/OFFをしないでよいのは楽です。

但し、スマホ側のBluetoothをONにして、RENHOのアプリを起動しておく必要はあります。

Google FitやFitbitにも連動しているため、Google FitやFitbit側への体重などの手入力も不要です。

また、USBでの充電式で、一度充電すると2~3か月は持つのでこれに関しても手間がかかりません。

今のところはかなりおススメです!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!

如果错了、请告诉我!(間違っていたら、教えてください!)那么,再见~(それでは、また~)

※参考までに、体組成計の側面にUSB端子があり、これで充電ができます。

RENHOの体組成計のUSB端子