[保険などのマメ知識62]幼児教育・保育の無償化について

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、高等教育の修学支援新制度についてを掲載しました。

今回は、幼児教育・保育の無償化についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「高等教育の修学支援新制度がよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

幼児教育・保育の無償化ついて

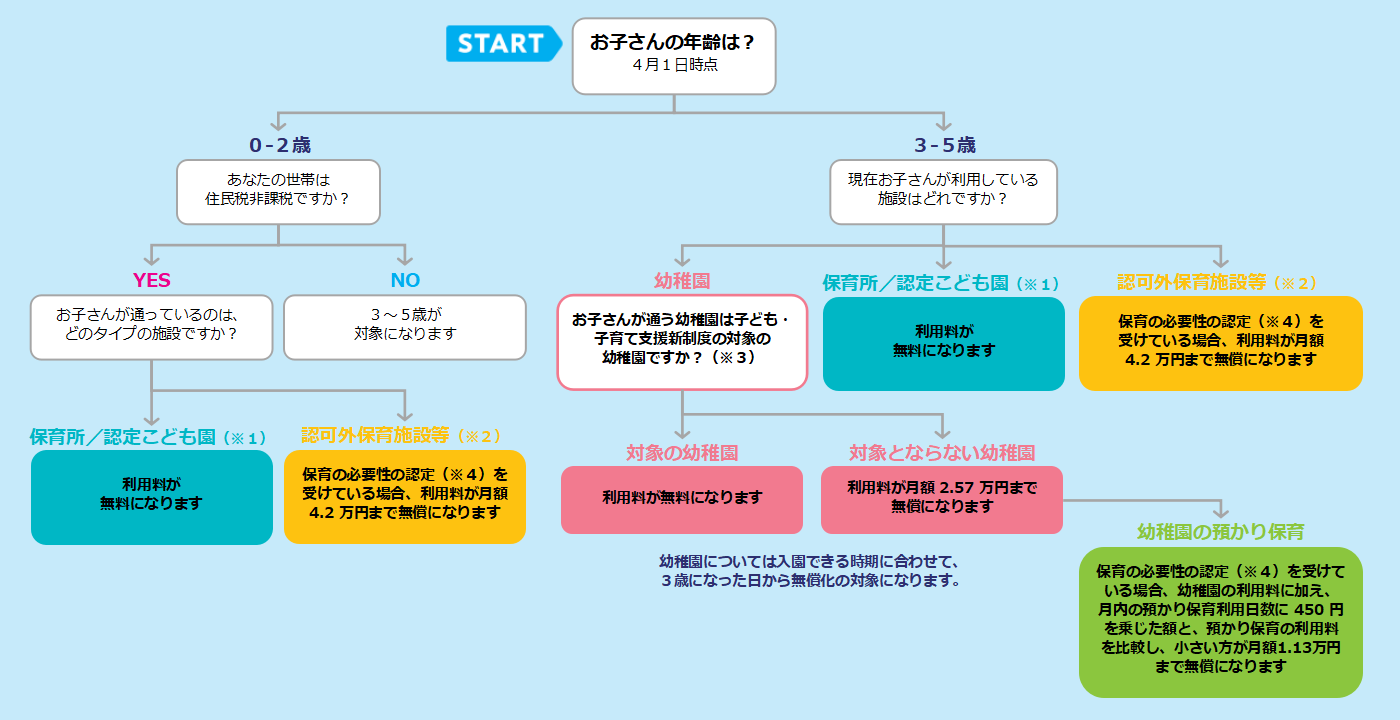

令和元年10月1日より、3~5歳のお子さんの幼稚園、保育所等の利用料が無償になります。

無償化には上限があります。また、含まれない費用があります。

また、0~2歳のお子さんについては、住民税非課税世帯が対象です。

以下で詳しく説明できればと思います。

幼稚園、保育所、認定こども園、地域型保育、企業主導型保育事業を利用するお子さんの場合

お子さんの年齢により無償化の内容が異なります。

お子さんが、3~5歳の場合

全てのお子さんの利用料が無料

但し、子ども・子育て支援新制度の対象とならない幼稚園は、月額2.57万円まで

○企業主導型保育事業については、これまでの利用料から年齢に応じた一定の金額が減額されます。

○対象期間は、原則、満3歳になった後の4月1日から(注)小学校入学前までの3年間です。

(注)幼稚園は入園できる時期に合わせて満3歳から。

○通園送迎費、食材料費、行事費等は保護者負担。

但し、食材料費については、以下のとおりです。

- 年収360万円未満相当世帯は副食の費用が免除

- 全世帯の第3子以降は、副食の費用が免除

※主食の費用とは、お米やパンなどのまさに主食でその費用、副食の費用とは、おかずや、おやつ等の費用を指します。

○子ども・子育て支援新制度の対象とならない幼稚園は、無償化の認定や償還払いの手続きが必要な場合があります。お住いの市区町村にご確認ください。

お子さんが、0~2歳の場合

住民税非課税世帯は無料

さらに子供が2人以上の世帯の負担軽減の観点から、現行制度を継続し、以下の半額や無償となる制度があります。

- 年収360万円以上相当の世帯の場合、小学校入学前で、保育所等を利用する最年長の子供を第1子とカウントして、0歳から2歳までの第2子は半額、第3子以降は無償

- 年収360万円未満相当の世帯の場合、小学校入学後の第一子も、第1子とカウントして、0歳から2歳までの第2子は半額、第3子以降は無償

○企業主導型保育事業については、これまでの利用料から年齢に応じた一定の金額が減額されます。

企業主導型保育事業とは

企業主導型保育事業は、平成28年度に内閣府が開始した企業向けの助成制度です。企業が従業員の働き方に応じた柔軟な保育サービスを提供するために設置する保育施設や、地域の企業が共同で設置・利用する保育施設に対し、施設の整備費及び運営費の助成を行います。

主に以下のような特徴があります。

- 企業が、自社の従業員の働き方に応じて、多様で柔軟な保育サービスを提供することができます。

- 複数の企業が共同で設置したり、共同で利用することができます。

- 地域の子どもを受け入れることにより、施設運営の安定化を図ったり、地域貢献を行うことができます。

- 認可外保育施設でありますが、保育施設の整備費及び運営費について、認可施設と同程度の助成を受けることができます。

幼稚園の預かり保育を利用するお子さんの場合

お子さんの年齢により無償化の内容が異なります。

お子さんが、3~5歳の場合

最大月額1.13万円まで無償

○幼稚園の利用に加え、月内の預かり保育利用日数に450円を乗じた額と、預かり保育の利用料を比較し、小さい方が月額1.13万円まで無償となります。

○無償化の対象となるためには、「保育の必要性の認定」を受ける必要があります。その際、就労等の要件(認可保育所の利用と同等の要件)があります。詳しくは、お住いの市町村にご確認ください。

お子さんが、0~2歳の場合

無償化の対象は、3~5歳の場合になります。

認可外保育施設等を利用するお子さんの場合

対象施設の詳細は以下のとおりです。(※2)

| 認可外保育施設 | ・一般的な認可外保育施設、 ・地方自治体独自の認証保育施設、 ・ベビーシッター、 ・認可外の事業所内保育、 など |

| 一時預かり事業 | |

| 病児保育事業 | |

| ファミリー・サポート・センター事業 | |

お子さんの年齢により無償化の内容が異なります。

お子さんが、3~5歳の場合

月額3.7万円まで無償

お子さんが、0~2歳の場合

住民税非課税世帯が対象で、住民税非課税世帯の場合は月額4.2万円まで無償

注意事項など

○無償化の対象となるためには、お住いの市区町村へ申請し「保育の必要性の認定」を受ける必要があります。その際、就労等の要件(認可保育所の利用と同等の要件)があります。詳しくは、お住いの市町村にご確認ください。

○保育所、認定こども園等を利用できていない方が対象となります。

○都道府県に届出し国が定める基準を満たす認可外保育施設のみ(ただし、基準を満たしていない場合でも5年間の猶予期間あり)。

就学前の障害児の発達支援を利用するお子さんの場合

満3歳になって初めての4月1日から小学校入学までの3年間が無料

○無償化となるサービスの詳細は以下のとおりです。

- 児童発達支援

- 医療型児童発達支援

- 居宅訪問型児童発達支援

- 保育所等訪問支援

- 福祉型障害児入所施設

- 医療型障害児入所施設

○幼稚園、保育所、認定こども園等と併用する場合は、両方とも無料。

○利用料以外の費用(医療費、食材料費等)は保護者負担。

制度早わかり表でご自身の対象がどれかを確認ください

あなたのご家庭では具体的にどのような支援が受けられるかを以下の制度早わかり表で、ご確認いただければと思います。

※1:地域型保育(小規模保育、家庭的保育、居宅訪問型保育、事業所内保育)、企業主導型保育(標準的な利用料)も対象。

※3:通園している園がとちらに該当するか分からない場合は、通園している園又はお住まいの市区町村にご確認ください。

※4:無償化の対象になるためには、お住まいの市区町村から「保育の必要性の認定」を受ける必要があります。

「保育の必要性の認定」の要件については、就労等の要件(認可保育所の利用と同等の要件)がありますので、お住まいの市区町村にご確認ください。

○市区町村によっては、さらに独自の減免措置を講じている場合があります。詳しくは、お住まいの市区町村にご確認ください。

保育の必要性の認定について

幼稚園の預かり保育を利用するお子さんや、認可外保育施設等を利用するお子さんの場合、無償化の対象となるためには、「保育の必要性の認定」を受ける必要があります。

以下はある自治体が公表している保育の必要性の認定要件になります。

| 保護者の状況 | 認定の有効期間 |

|---|---|

| 会社や自宅を問わず、月64時間以上働いているとき | 最長、就学前まで |

| 出産の準備や出産後の休養が必要なとき | ※1 |

| 病気・けがや障害のため保育が困難なとき | 最長、就学前まで |

| 病人や障害者、要介護者を介護しているとき | 最長、就学前まで |

| 自宅や近所の火災などの災害の復旧にあたっているとき | 最長、就学前まで |

| 仕事を探しているとき(求職中) | 3か月以内 |

| 大学や職業訓練校などに月64時間以上通っているとき | 通学期間中 |

| 虐待や配偶者等からのDV(家庭内暴力)のおそれがあるとき | 最長、就学前まで |

※1:出産日(出産予定日)から起算して8週間前の日の属する月の1日から、出産日から起算して8週間後の日の翌日の属する月の末日までの期間が該当します。なお、多胎妊娠の場合は、出産日(出産予定日)の前14週間、後8週間の期間となります。

例:出産日が9月1日の場合、「出産日から起算して8週間前の日」は7月8日、「出産日から起算して8週間後の翌日」は10月27日であるため、認定の有効期間は7月1日~10月31日となります。

詳しくは、お住いの市町村にご確認ください。

無償化後の幼稚園の教育資金について

前回、「教育資金はいくら必要か?がよくわかる!」で幼稚園の必要資金がいくら必要かを掲載しました。

この無償化の制度により、必要資金がいくらになるかを掲載したいと思います。

日本政策金融公庫が令和2年3月に、「令和元年度 教育費負担の実態調査結果」を発表しており、学校教育費、学校給食費、学校外活動費の割合が以下となっています。

| 幼稚園 | ||

|---|---|---|

| 公立 | 私立 | |

| 学校教育費 | 54.0% | 62.8% |

| 学校給食費 | 8.5% | 5.8% |

| 学校外活動費 | 37.5% | 31.4% |

年間の金額に換算すると以下のとおりです。

| 種類 | 1年間の学習費総額 | |

|---|---|---|

| 公立 | 私立 | |

| 学校教育費 | 12.1万円 | 33.2万円 |

| 学校給食費 | 1.9万円 | 3.1万円 |

| 学校外活動費 | 8.4万円 | 16.6万円 |

| 合計 | 22.4万円 | 52.8万円 |

上記の学校教育費が無償化になるイメージのため、公立の幼稚園の場合、年間10.3万円で、私立の幼稚園の場合、年間19.6万円の自己負担のみで済む想定になります。

※但し、私立の例は、子ども・子育て支援新制度の対象となる幼稚園の場合です。

子ども・子育て支援新制度の対象とならない幼稚園の場合は、無償の範囲は月額2.57万円までのため、

学校教育費でも、33.2万円-30.8万円=2.4万円の自己負担が必要になると思います。

最後に

幼児教育・保育の無償化ついての財源は、初年度の令和元年度は国がすべての経費を負担し、次年度(令和2年度)以降は国1/2、都道府県1/4、市町村1/4の割合で無償化の費用を負担するとのことです。

ご家庭の収入状況により、幼児教育・保育が受けさせることができないご家庭に向けてはとても良い制度だとは思いますが、ご家庭の収入状況に特に問題ないご家庭分も無償化とする必要があったかはちょっと疑問を抱いてしまいます。

幼児教育・保育の質を向上させるための費用をしっかり確保するためにも、無償化の範囲はもっと適切な範囲があるように感じます。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

幼児教育・保育の無償化はじまります。

https://www.youhomushouka.go.jp/

1. 企業主導型保育事業の制度の概要と企業のメリット: 子ども・子育て本部 – 内閣府

https://www8.cao.go.jp/shoushi/shinseido/ryouritsu/tachiage/1_01.html

教育費に関する調査結果|日本政策金融公庫

https://www.jfc.go.jp/n/findings/kyoiku_kekka_m_index.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

关于减肥、我想糖質限制有效的减肥。(ダイエットについて、糖質制限は有効なダイエットだと思います。)

关于减肥:ダイエットについて

糖質限制:糖質制限

有效的减肥:有効なダイエット

三大栄養素の炭水化物は、消化吸収できる糖質と、消化吸収できない食物繊維に分かれます。

その糖質をなるべく多く取りすぎないダイエットが糖質制限ダイエットと呼ばれます。

糖質を過剰に摂取すると、血糖値(血液中の糖質の濃度)が上昇し、この上昇を抑えるために、ホルモンの1つであるインスリンが多く分泌されることになります。

インスリンには、血液中に存在している糖分を脂肪細胞に取り込む働きがあり、血糖値が上昇し、多くのインスリンが分泌された場合、脂肪細胞への変換の量も多くなってしまい、体脂肪の増加につながります。

糖質制限の例としては、晩ご飯は主食となる白米やパンといったものを食べないようにする食事方法などです。

食事を一食取らないや、食事を量を全体的に減らすようなダイエットをされる方もいると思いますが、それだと体が必要とする栄養が足りなくなったり、体が必要なカロリーを筋肉を分解して取り出すことになって筋肉が減ってしまうことになるため、栄養の不足や、カロリー制限のやりすぎにならないことを意識して、続けていけると良いと思います。

また、脳が必要とする栄養素が糖質であるため、勉強や、お仕事などを集中して行うためにも、糖質の制限のやりすぎも注意しましょう。

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!

如果错了、请告诉我!(間違っていたら、教えてください!)那么,再见~(それでは、また~)