[保険などのマメ知識48]介護の備えについて③

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は「入院の確率・平均入院日数・高額療養費制度がよくわかる!(平成30年版)」として、平成30年版の高額療養費制度などを掲載しました。

今回は、介護の備えのテーマに戻り、高額介護サービス費や、高額介護合算療養費制度などについてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「公的介護保険の保険料と納付方法についてがよくわかる!」から参照をお願いします!

それでは、いきます!

介護サービス費の3割負担について

まず、介護サービス費の3割負担についてです。

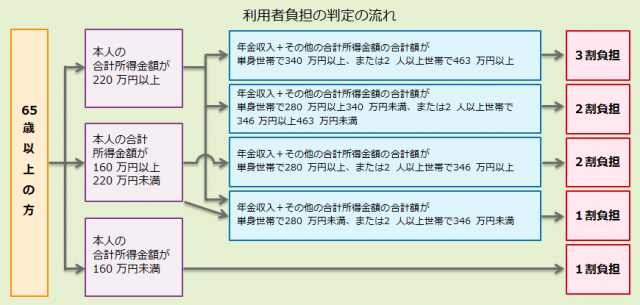

平成30年7月までの介護サービス費は、1割負担、65歳以上の方で一定以上の所得がある方は2割負担でしたが、平成30年8月からの介護サービス費は、65歳以上の方で現役並みの所得のある方は、介護サービスを利用した時の負担割合が3割になります。

これは、介護保険制度を今後も持続可能なものとし、世代内・世代間の負担の公平、負担能力に応じた負担を求める観点から、負担能力のある方についてはご負担をお願いするための見直しになります。

負担割合の判定方法は以下のとおりです。

3割負担になるのは、以下に該当する方になります。

65歳以上の方で、「合計所得金額(※1)が220万円以上」、

かつ、「年金収入+その他の合計所得金額(※2)の合計額が単身世帯で340 万円以上、または2 人以上世帯で463 万円以上」

※1:「合計所得金額」とは、収入から公的年金等控除や給与所得控除、必要経費を控除した後で、基礎控除や人的控除等の控除をする前の所得金額をいいます。また、長期譲渡所得及び短期譲渡所得に係る特別控除を控除した額で計算されます。

※2:「その他の合計所得金額」とは、「合計所得金額」-「公的年金等に係る所得金額(雑所得)」で計算した金額で、年金収入と、他の所得金額の合算で、「単身世帯で340 万円以上、または2 人以上世帯で463 万円以上」を判定します。

第2号被保険者(40 歳以上65 歳未満の方)、市区町村民税非課税の方、生活保護受給者の方は上記にかかわらず1割負担です。

ちなみに、公的年金等控除の金額の算出方法は以下のとおりです。

公的年金等に係る雑所得の金額=(a)×(b)-(c)

2020年から公的年金等に係る雑所得の計算方法が変更となります。詳しくは以下をご確認いただければと思います。

No.1600 公的年金等の課税関係|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

公的年金等に係る雑所得の速算表(平成17年分以後)

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳未満 | (公的年金等の収入金額の合計額が700,000円までの場合は所得金額はゼロとなります。) | ||

| 700,001円から1,299,999円まで | 100% | 700,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。) | ||

| 1,200,001円から3,299,999円まで | 100% | 1,200,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

また、給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出します。

給与所得控除額の算出方法は以下のとおりです。平成29年分~平成30年分の算出方法になります。

2020年分以降の給与所得控除額の算出方法については、以下をご確認いただければと思います。

No.1410 給与所得控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40% 65万円に満たない場合には65万円 |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

介護サービス費のおさらい

前々回に掲載した「介護の備えについて(公的介護保険や、介護の費用がよくわかる!)」でも掲載させていただきましたが、要介護度別の限度額についてで、要介護度別の限度額と、1割負担、2割負担、3割負担の場合をまとめます。(単位:円)

| 要介護度 | 1か月あたりの 支給限度額 |

自己負担額 (1割負担の場合) |

自己負担額 (2割負担の場合) |

自己負担額 (3割負担の場合) |

|---|---|---|---|---|

| 要支援1 | 50,030 | 5,003 | 10,006 | 15,009 |

| 要支援2 | 104,730 | 10,473 | 20,946 | 31,419 |

| 要介護1 | 166,920 | 16,692 | 33,384 | 50,076 |

| 要介護2 | 196,160 | 19,616 | 39,232 | 58,848 |

| 要介護3 | 269,310 | 26,931 | 53,862 | 80,793 |

| 要介護4 | 308,060 | 30,806 | 61,612 | 92,418 |

| 要介護5 | 360,650 | 36,065 | 72,130 | 108,195 |

※金額は介護報酬の1単位を10円として計算しています。

高額介護(介護予防)サービス費とは、1か月の介護サービス費の自己負担額が世帯合計(個人)で上限額を超えた場合に、その超えた分が払い戻される制度です。

世帯の所得に応じて限度額が異なります。詳細は以下のとおりです。

| 対象となる方 | 負担の上限(月額) | |

|---|---|---|

| 現役並み所得者に相当する方がいる世帯の方 | 44,400円(世帯)※1 | |

| 世帯のどなたかが市区町村民税を課税されている方 | 44,400円(世帯)※2 | |

| 世帯の全員が市区町村民税を課税されていない方 | 前年の合計所得金額と公的年金収入額の合計が年間80万円以下の方等 | 24,600円(世帯) 15,000円(個人)※1 |

| 上記以外 | 24,600円(世帯) | |

| 生活保護を受給している方等 | 15,000円(個人) | |

※1:「世帯」とは、住民基本台帳上の世帯員で、介護サービスを利用した方全員の負担の合計の上限額を指し、「個人」とは、介護サービスを利用したご本人の負担の上限額を指します。

※2:世帯のどなたかが市区町村民税を課税されている方については、平成29年8月より37,200 円(世帯)から44,400円(世帯)へ自己負担額が引き上げられました。

但し、介護サービスを長期に利用している方に配慮し、同じ世帯の全ての 65 歳以上の方(サービスを利用していない方を含む。)の利用者負担割合が1割の世帯は、年間 446,400 円(37,200 円×12 ヶ月)の上限が設けられ、年間を通しての負担額が増えないようにされます。(※8月から翌年7月までを一つのサイクルとし、翌年の7月 31 日時点で判定し、2020年7月までの時限措置になります。)

また、以下の費用については、高額介護(介護予防)サービス費の対象外になります。

- 介護保険施設等での食費や居住費、差額ベッド代、日常生活費などの自己負担分

- 車いすや、介護ベッドなどの福祉用具の購入費

- 手すりの取付け、バリアフリーなどの住宅改修にかかった費用

- 支給限度基準額(1割~3割負担)を超えたサービス費用の自己負担分

高額介護合算療養費制度について

高額介護合算療養費制度とは、世帯内の同一の医療保険の加入者の方についてで、医療保険と介護保険における1年間(毎年8月1日~翌年7月31日)の自己負担の合算額が高額な場合に、さらに負担を軽減する制度になります。

医療保険・介護保険の自己負担額のいずれかが0円である場合は支給されず、どちらも自己負担額が発生し合計した額が以下の基準額を超えた場合(※)で、被保険者にて申請を行えば、自己負担として限度額を超えて支払った分が支給されます。

また、70歳未満の方の医療保険の自己負担額は、医療機関別、医科・歯科別、入院・通院別に21,000円以上ある場合に合算の対象となり、入院時の食費負担や差額ベッド代等は含みません。

※:基準額を超える金額が501円以上の場合に限ります。

| 適用区分 | 高額介護合算療養費の自己負担限度額(年額) | ||

|---|---|---|---|

| 70歳以上 | 70歳未満 | ||

| 現役並み | 年収約1160万円~ 標報83万円以上 課税所得690万円以上 |

212万円 | 212万円 |

| 年収約770万~約1160万円 標報53~79万円 課税所得380万円以上 |

141万円 | 141万円 | |

| 年収約370万~約770万円 標報28~50万円 課税所得145万円以上 |

67万円 | 67万円 | |

| 一般 | 年収156万~約370万円 健保:標報26万円以下 国保・後期:課税所得145万円未満(※1) |

56万円 | 60万円 |

| 低所得者 | Ⅱ 住民税非課税世帯 (Ⅰ以外の方) |

31万円 | 34万円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

19万円(※2) | ||

※1:収入の合計額が520万円未満(1人世帯の場合は383万円未満)の場合、及び旧ただし書所得の合計額が210万円以下の場合も含みます。

※2:介護サービス利用者が世帯内に複数人おられる場合は、上限額が31万円になります。

給付費は自己負担額の比率に応じて按分され、医療保険の機関、介護保険の機関のそれぞれから支給されます。

特定入所者介護サービス費(補足給付)について

上記の高額介護(介護予防)サービス費の対象外項目として、介護保険施設等での食費や居住費の記載をしましたが、一定の条件を満たす所得の少ない方に対して、食費や居住費の負担が軽くなるように、標準的な費用の額(基準費用額)と負担限度額との差額を介護保険から給付制度があります。

その制度を特定入所者介護サービス費(補足給付)と言います。

以下の第1段階から第3段階に該当する方が該当で、この制度を利用するには、市区町村への申請が必要です。

| 利用者負担段階 | 対象者の例 |

|---|---|

| 第1段階 | ・市町村民税世帯非課税の老齢福祉年金受給者 ・生活保護受給者 |

| 第2段階 | ・市町村民税世帯非課税であって、課税年金収入額+合計所得金額が80万円以下の方 |

| 第3段階 | ・市町村民税世帯非課税であって、利用者負担第2段階該当者以外の方 |

| 第4段階 | ・市町村民税世帯の方 |

基準費用額を標準とし、負担限度額までの自己負担額で介護サービスを受けることができます。

以下のとおり第1段階、第2段階、第3段階のそれぞれで、負担限度額が異なります。

| 基準費用額 (日額(月額)) |

負担限度額(日額(月額)) | |||||

|---|---|---|---|---|---|---|

| 第1段階 | 第2段階 | 第3段階 | ||||

| 食費 | 1,380円(4.2万円) | 300円(0.9万円) | 390円(1.2万円) | 650円(2.0万円) | ||

| 居住費 | 多床室 | 特養等 | 840円(2.6万円) | 0円( 0万円) | 370円(1.1万円) | 370円(1.1万円) |

| 老健・療養・介護医療院等 | 370円(1.1万円) | 0円( 0万円) | 370円(1.1万円) | 370円(1.1万円) | ||

| 従来型個室 | 特養等 | 1,150円(3.5万円) | 320円(1.0万円) | 420円(1.3万円) | 820円(2.5万円) | |

| 老健・療養・介護医療院等 | 1,640円(5.0万円) | 490円(1.5万円) | 490円(1.5万円) | 1,310円(4.0万円) | ||

| ユニット型準個室 | 1,640円(5.0万円) | 490円(1.5万円) | 490円(1.5万円) | 1,310円(4.0万円) | ||

| ユニット型個室 | 1,970円(6.0万円) | 820円(2.5万円) | 820円(2.5万円) | 1,310円(4.0万円) | ||

最後に

前回の「入院の確率・平均入院日数・高額療養費制度がよくわかる!(平成30年版)」で掲載した公的医療保険の高額療養費制度と同様に、公的介護保険についても、自己負担額を軽減される制度がいろいろあります。

高額介護サービス費については、介護保険の機関から申請書の送付があるため、その申請書を提出すれば、限度額を超えて支払った自己負担額が支給されますが、高額介護合算療養費制度、特定入所者介護サービス費(補足給付)については、ご自身で申請をしないといけないため、このような制度があることをまず知っておくことが重要と思います。

また、平成29年8月に介護サービス費の自己負担額の見直しがあり、平成30年8月に65歳以上の方で現役並みの所得のある方は、公的介護保険の自己負担額が3割になるなど、自己負担が増えるような制度変更が続いていますが、少子高齢化が進んでいる日本で、公平性を保ち制度を健全に維持するための制度変更であることを理解する必要があると思います。

一旦以上になります。

上記掲載内容は、以下のサイトを参考にさせていただきました。

介護保険制度の概要 |厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/gaiyo/index.html

介護・高齢者福祉 |厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index.html

高額療養費制度を利用される皆さまへ |厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

No.1600 公的年金等の課税関係|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

No.1410 給与所得控除|所得税|国税庁

https://www.nta.go.jp/m/taxanswer/1410.htm

※お金に関する正しい情報を無料でお伝えするセミナーもおススメです!

<スポンサーリンク>

![]()

【今日の一言中国語】

錦織圭選手、2018楽天ジャパン・オープン・テニス選手権をガンバって!(锦织圭,2018樂天日本網球公開賽加油!)

锦织圭:錦織圭

樂天日本網球公開賽:楽天ジャパン・オープン・テニス選手権

加油!:ガンバって!

現時点では、錦織圭選手の2018楽天ジャパン・オープン・テニス選手権の決勝戦の直前です。3度目の優勝を目指して、ガンバってください!

⇒残念ながら優勝は逃してしまいましたね。。でも準優勝おめでとうございます!

情報処理○術者試験(システム○ーキテクト)の試験日:2018/10/21(日)まで、あと14日!

※自分も、あきらめないでガンバろう。。。

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

⇒こちらはやっと研修修了することができましたので、AFP資格認定の登録申請を行いたいと思います!

「AFP認定研修(技能士課程)」について、アーティス株式会社さんのアーティス資格対策eラーニング公開講座である「AFP認定研修(技能士課程)」の申し込みを行い、修了することができました。

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』が実際にやってみて実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!

本記事読ませていただきました。

私も元エンジニアで、キャリアコンサルタント資格取得をきっかけにFP3,2級と先日AFP資格を取得したばかりです。

ちょっとバックグランドが親近感を覚えました。

この介護の辺りは、自分も関係あり、また子供の知り合いからも問い合わせを受けることがありますが、結構複雑でやっと理解したばかりです。まだ人に説明できる段階にありませんが、本記事のようにまとめると判りやすいなと参考になります。

ありがとうございます。

※すみません。気が付くのが遅くなりました。。。

セカキャリ元エンジニアさん

こちらこそご訪問ありがとうございました!

いたって普通のシステム○ンジニアですが、わかりやすくまとめるスキルはそれなりには身についてきているかなと思うのと、

このブログで勉強がてらFP分野のまとめを行って、本業のお仕事でも両面(FPの知識、文章をまとめるスキル)で、

役にたっていけたらと思っているので、このような評価をいただけて励みになります!

最近なかなか更新していけていないのですが、引き続き頑張ります!!