[保険などのマメ知識56]遺族年金について(2020年度版・その1)

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、自営業の方を例に「万一の場合の必要保障額」の算出と、生命保険を利用する場合の一例についてを掲載しました。

今回は「遺族年金」をテーマにしたいと思います。

過去の回で、何回か遺族年金に関しての試算や金額の掲載をしてきましたが、どのような制度であるかや、受給できる年金額などをお伝えしたいためです。

※2020/7/5:次の掲載に向けてで、こちらとの期間が開いてしまったため、2020年度版に内容を変更しました。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクへの備えがよくわかる!(2019年版・自営業向け)」から参照をお願いします!

それでは、いきます!

Contents

遺族年金とは

遺族年金とは、一家の働き手の方や年金を受け取っている方などが亡くなられたとき、その後の生活の安定を図るため、ご家族に給付される年金です。

亡くなられた方の年金の加入状況などによって、「遺族基礎年金」「遺族厚生年金」のいずれか、または両方の年金が給付されます。

遺族年金を受け取るには、亡くなられた方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件が設けられています。

遺族年金は、主に以下のものがあります。

- 遺族基礎年金

- 遺族厚生年金

- 中高齢寡婦加算(ちゅうこうれいかふかさん)

- 経過的寡婦加算(けいかてきかふかさん)

- 寡婦年金(かふねんきん)または死亡一時金

遺族基礎年金について

遺族基礎年金とは、国民年金の被保険者、または老齢基礎年金を受給しているか、受給資格を満たしている方が亡くなった場合に、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族基礎年金の受給要件について

遺族基礎年金は、次のいずれかの要件に当てはまる場合、死亡した方によって生計を維持されていた「子のある配偶者」または「子」が受け取ることができます。

- 国民年金の被保険者である間に死亡したとき。

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき。

- 老齢基礎年金の受給権者が死亡したとき。

- 老齢基礎年金の受給資格期間を満たしている方が死亡したとき。

上記の1.か2.の要件に当てはまる場合は、以下の保険料納付要件を満たすことも必要です。

- 【原則として】保険料免除期間を含む、保険料納付済期間が国民年金の加入期間の3分の2以上あること。(※1)

- 【経過措置として】死亡日が令和8年(2026年)3月31日までで死亡時の年齢が65歳未満の方は、死亡日の前々月までの1年間で保険料の滞納がないこと。(※2)

※1:被保険者である間に死亡した場合は、死亡日の前々月までの期間で判定されます。

※2:3分の2以上の保険料納付済要件を満たしていない場合でも、死亡日の前々月までの1年間で保険料の滞納がなければ、保険料納付要件を満たすとみなされます。

遺族基礎年金の支給の対象者について

遺族基礎年金の支給の対象者は、死亡した方によって生計を維持されていた「子のある配偶者」または「子」についてです。

「子のある配偶者」とは、子と生計を同じくしている配偶者のことで、事実婚の配偶者も含みます。

「子」とは以下に該当する場合を指します。

- 死亡当時、18歳になった年度の3月31日までの間にあること。

- 20歳未満で障害等級1級または2級の障害の状態にあること。

- 婚姻していないこと。

なお、生計を維持されていたとは、原則として次の2つの要件を満たす場合をいいます。

- 同居していたか、別居していても仕送りしていたか、健康保険の扶養親族である等の事項があること。

- 遺族の前年の収入が850万円未満であること。または所得が655万5千円未満であること。

遺族基礎年金の年金額について

2020年度としての遺族基礎年金の年金額は以下のとおりです。

781,700円+子の加算

子の加算とは、第1子・第2子は、各224,900円、第3子以降は、各75,000円の加算額

子が1人~3人の場合を例として、受け取ることができる年金額は以下のとおりです。

子のある配偶者が受け取る額(年額)

| 子の人数 | 年金額 | 子の加算額 | 合計 |

|---|---|---|---|

| 子が3人の期間 | 781,700円 | 524,800円 | 1,306,500円 |

| 子が2人の期間 | 781,700円 | 449,800円 | 1,231,500円 |

| 子が1人の期間 | 781,700円 | 224,900円 | 1,006,600円 |

子が受け取る額(年額)※配偶者がいない場合

| 子の人数 | 年金額 | 子の加算額 | 合計 |

|---|---|---|---|

| 子が3人の期間 | 781,700円 | 299,900円 | 1,081,600円 |

| 子が2人の期間 | 781,700円 | 224,900円 | 1,006,600円 |

| 子が1人の期間 | 781,700円 | 0円 | 781,700円 |

ちなみに、子が4人以上いる場合は1人増えるごとに、上記「子が3人の期間」の年金額に75,000円が加算されます。

遺族基礎年金の受給期間について

子が一定の年齢に達したなどの理由で遺族基礎年金の「子」の支給対象から外れる場合は、子の加算が減額されます。

また、支給の対象者が「子のある配偶者」または「子」のため、支給対象となる「子」がいなくなれば遺族基礎年金の支給が終了します。

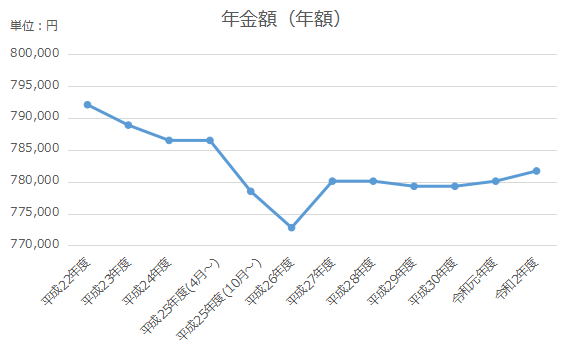

遺族基礎年金の年金額の推移について

遺族基礎年金の年金額は変わらないこともありますが、物価や賃金などの経済状況と合わせるため、基本的には年度ごとに年金額の改定があります。参考に過去11年の年金額を以下にまとめます。

| 年度 | 年金額(年額) |

|---|---|

| 平成22年度 | 792,100円 |

| 平成23年度 | 788,900円 |

| 平成24年度 | 786,500円 |

| 平成25年度(4月からの額) | 786,500円 |

| 平成25年度(10月からの額) | 778,500円 |

| 平成26年度 | 772,800円 |

| 平成27年度 | 780,100円 |

| 平成28年度 | 780,100円 |

| 平成29年度 | 779,300円 |

| 平成30年度 | 779,300円 |

| 令和元年度(平成31年度) | 780,100円 |

| 令和2年度 | 781,700円 |

※どのような仕組みで金額の改定が行われるかについては、別途掲載できたらと思っています。

遺族厚生年金について

遺族厚生年金とは、会社員や公務員など厚生年金保険の被保険者、または被保険者であった方が亡くなった場合に、遺族に対して支給される年金です。

余談ですが、平成27年10月以降、厚生年金と共済年金の制度が一元化されたことにより、公務員の方も対象となった経緯があります。

遺族厚生年金の受給要件について

遺族厚生年金は、次のいずれかの要件に当てはまる場合に、その遺族が受け取ることができます。

- 厚生年金保険の被保険者である間に死亡したとき。

- 厚生年金保険の被保険者期間に初診日がある病気やけがが原因で、初診日から5年以内に死亡したとき。

- 老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき。

- 1級・2級の障害厚生(共済)年金を受け取っている方が、死亡したとき

上記の1.か2.の要件に当てはまる場合は、遺族基礎年金と同様に以下の保険料納付要件を満たすことも必要です。

- 【原則として】保険料免除期間を含む、保険料納付済期間が国民年金の加入期間の3分の2以上あること。(※1)

- 【経過措置として】死亡日が令和8年(2026年)3月31日までで死亡時の年齢が65歳未満の方は、死亡日の前々月までの1年間で保険料の滞納がないこと。(※2)

厚生年金の保険料は事業主側が納めるため、保険料納付要件を満たさなくなるリスクは低いですが、就職前などで国民年金の保険料の滞納がある場合は注意が必要です。

遺族厚生年金の支給の対象者について

遺族厚生年金の支給の対象者は、死亡した者によって生計を維持されていた以下の方が該当になります。なお、対象者に年齢の条件と優先順位が決められており、順位が高い方への支給となります。

| 順位 | 続柄 | 年齢の条件 |

|---|---|---|

| 第一順位 | 妻 | 年齢の条件なし |

| 子 | 死亡当時、18歳になった年度の3月31日までの間にあること、または20歳未満で障害等級1級または2級の障害の状態にあること | |

| 夫 | 妻の死亡時に55歳以上であること | |

| 第二順位 | 父母 | 死亡時に55歳以上であること |

| 第三順位 | 孫 | 死亡当時、18歳になった年度の3月31日までの間にあること、または20歳未満で障害等級1級または2級の障害の状態にあること |

| 第四順位 | 祖父母 | 死亡時に55歳以上であること |

なお、生計を維持されていたとは、遺族基礎年金と同様に原則として次の2つの要件を満たす場合をいいます。

- 同居していたか、別居していても仕送りしていたか、健康保険の扶養親族である等の事項があること。

- 遺族の前年の収入が850万円未満であること。または所得が655万5千円未満であること。

遺族厚生年金の受給期間について

遺族厚生年金を受給できる期間については、以下のとおりです。

| 順位 | 続柄 | 受給できる期間 |

|---|---|---|

| 第一順位 | 妻 | 夫の死亡時に30歳以上、または子がいる場合は、死亡時から一生涯、夫の死亡時30歳未満で子がいない場合は、死亡時から5年間 |

| 子 | 死亡時から18歳になった年度の3月31日まで、但し障害等級1級または2級の障害の状態にある場合は、死亡時から20歳まで | |

| 夫 | 60歳から一生涯 | |

| 第二順位 | 父母 | 60歳から一生涯 |

| 第三順位 | 孫 | 死亡時から18歳になった年度の3月31日まで、但し障害等級1級または2級の障害の状態にある場合は、死亡時から20歳まで |

| 第四順位 | 祖父母 | 60歳から一生涯 |

もし、受給期間が終了し次の優先順位の方だと受給期間がある場合だったとしても、次の優先順位の方への支給は行われません。

遺族厚生年金の年金額について

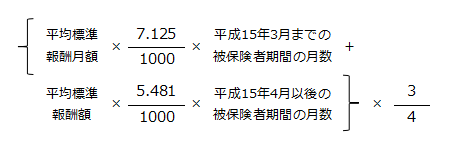

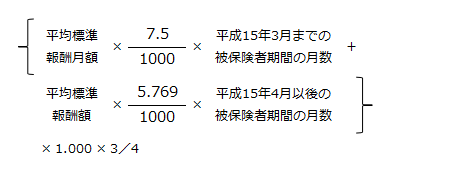

遺族厚生年金の年金額は、以下の計算式で計算されます。

「1) 報酬比例部分の年金額(本来水準)」の計算式が基本となりますが、「2) 報酬比例部分の年金額(従前額保障)」の計算式で算出した金額のほうが多い場合は、その金額が年金額になります。

1) 報酬比例部分の年金額(本来水準)

2) 報酬比例部分の年金額(従前額保障)

※1.000の箇所は、昭和13年4月2日以降に生まれた方の係数になります。

平成15年3月までは平均標準報酬月額として、賞与を含めない標準報酬月額の平均で、過去の賃金水準、物価水準と現在の水準の差を考慮した平均額で計算されます。

平成15年4月以降は平均標準報酬額として、賞与を含めた標準報酬月額の平均で、過去の賃金水準、物価水準と現在の水準の差を考慮した平均額で計算されます。

厚生年金の加入期間が300か月(25年)に満たない場合でも、加入期間が300か月あるものとして年金の額を計算します。

遺族厚生年金の年金額をねんきん定期便で確認する方法について

ご自身で上記の計算式での遺族厚生年金の計算はかなり難しいと思いますので、お手元に「ねんきん定期便」があれば、もっと簡単に遺族厚生年金の年金額がどれくらいかがわかります。

遺族厚生年金は、死亡された方が受給する予定だった老齢厚生年金の4分の3の年金額を受け取ることができます。

但し、老齢厚生年金全体の4分の3ではなく、報酬比例部分の4分の3になります。※老齢厚生年金は報酬比例部分の年金に加えて、加給年金が受給できる場合があります。

ねんきん定期便を見ると、以下のフォーマットで各種加入期間、保険料や年金額がわかると思います。

まず、①の厚生年金の加入期間を見てください。

この期間が300月以上であれば、②の加入実績に応じた老齢厚生年金の年金額の4分の3の金額が、遺族厚生年金の年金額になります。

①の厚生年金の加入期間が300月未満の場合は、300月加入したとみなした年金額を受給できます。要は加入期間が25年未満の人でも、25年加入したとみなしてもらえるということです。

計算式は以下のとおりです。

②の加入実績に応じた老齢厚生年金の年金額 ÷ ①の加入期間 × 300月 × 0.75(4分の3)

なお、ねんきん定期便は、お手元に該当の通知のはがきが無くても「ねんきんネット」を利用すれば、すぐに参照できます。

「会社員・公務員向けの老後の備えがよくわかる!」でも、掲載しましたが、ご自身の年金についてがいろいろわかり、おススメのため、利用してみていただけたらと思います。

中高齢寡婦加算について

中高齢寡婦加算は、次のいずれかに該当する妻が40歳から65歳になるまでの間、受給する遺族厚生年金に586,300円(年額)が加算されるものです。

この金額は遺族基礎年金の4分の3にあたります。※781,700円 × 0.75(4分の3)の金額の100円未満四捨五入

- 夫が亡くなったとき、妻は40歳以上65歳未満で、生計を同じくしている子がいない場合

- 妻が40歳になった時点で、子がいることで遺族基礎年金と遺族厚生年金とを受けていた妻が、子が18歳に達したなど支給対象から外れて遺族基礎年金を受給できなくなった場合

また、遺族厚生年金の受給要件で、長期要件に該当し受給を受ける場合は、死亡した夫の厚生年金保険の被保険者期間が20年以上に場合に限るといった条件もあります。

なお、平成19年(2007年)3月31日以前に夫が亡くなって、遺族厚生年金を受けられている方の場合、上記の1.2.の受給条件の「40歳」の箇所を「35歳」に読み替えが必要です。

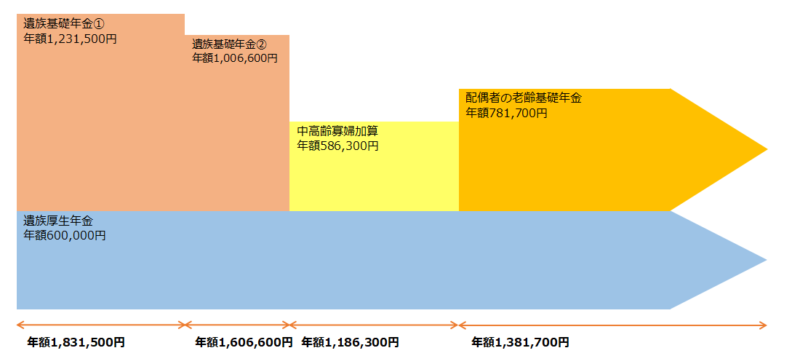

支給額のイメージについて

「死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その1)」で会社員のケースにおいて、一例としての「万一の場合の必要保障額」を算出しましたが、その時の遺族年金、配偶者の老齢基礎年金の支給のイメージは以下のとおりです。

※遺族基礎年金、中高齢寡婦加算、配偶者の老齢基礎年金は、2020年度の金額としています。

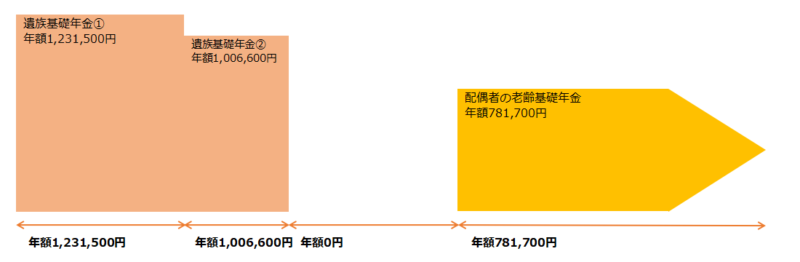

次に、「死亡のリスクへの備えがよくわかる!(2019年版・自営業向け)」で自営業のケースにおいて、一例としての「万一の場合の必要保障額」を算出しましたが、その時の遺族年金、配偶者の老齢基礎年金の支給のイメージは以下のとおりです。

自営業の方の場合、遺族厚生年金と中高齢寡婦加算の支給がないため、会社員の方との金額の差が出てしまうため、自営業の方の場合は特に、万一の場合の備えが十分かは注意が必要だと思います。

最後に

今回は、一旦以上になります。

遺族年金、老齢年金、障害年金の公的年金については、受給要件や年金額がかなり細かいルールになっていますので、上記の説明ではほんのちょっとの紹介程度の認識です。

ご不明な点がある場合は、以下など専門の問い合わせ窓口が設けられていますので、そちらへの問合せなどがよいと思います。

全国の相談・手続き窓口|日本年金機構

http://www.nenkin.go.jp/section/soudan/index.html

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

http://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html

遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

http://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150424.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

仕事と筋トレでとても忙しいため、ご無沙汰しております。。。(因为我工作和锻炼肌肉很忙、所以好久不见。。。)

工作:仕事

锻炼肌肉:筋トレ

很忙:とても忙しい

因为~、所以~:~のため、~

好久不见:お久しぶりです/ご無沙汰しております

では、みなさまのほけんライフと2020年がじゅうじつしますように♪

Thank you for reading through.

See you next time!