[保険などのマメ知識53]死亡のリスクについて⑧

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、平成29年における死亡の割合と、必要保障額の算出方法についてを掲載しました。

今回は、2019年版における万一の場合の必要保障額の計算例と、準備すべき金額の一案についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「平成29年における死亡の割合と、必要保障額の算出方法がよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

「万一の場合の必要保障額」の算出について(会社員の方の場合)

「必要保障額積み上げ方式」で「万一の場合の必要保障額」の算出をするにあたり、以下を例に算出したいと思います。世帯主が会社員のケースとしています。

- 世帯主:会社員35歳で、1年後に万一の事となった場合を想定

- 配偶者:33歳

- お子さん2人:3歳と1歳

- 持家なし:家賃月8万円

- 家賃・教育費以外の生活費:月15万円

支出の見込み額と収入の見込み額を以下のとおりにまとめてみます。

支出の見込み額

| 配偶者、お子さんの生活費 | 末子独立まで | 末子1~22歳の21年間 ・月額15万円×0.7×12か月×21年 |

2,646万円 |

| 末子独立後 | 末子独立後の配偶者54~87歳の33年間 ・月額15万円×0.5×12か月×33年 |

2,970万円 | |

| 別途必要資金 | お子さんの教育資金 | お子さん2人とも、幼稚園(3年)~高校まで全て公立、私立大学文系(自宅)の場合 ・1280.5万円×2人 |

2,561万円 |

| 結婚資金(親の援助額) | お子さん2人に対して、174.5万円ずつ | 349万円 | |

| 住居費用 | 家賃月8万円が配偶者34~87歳の54年間 | 5,184万円 | |

| 葬儀費用、墓地使用料、墓石代 | 479万円 | ||

| 不時の出費(予備) | 300万円 | ||

| ①支出の見込み額合計 | 14,489万円 | ||

収入の見込み額

| 遺族年金、配偶者の老齢年金 | 遺族基礎年金(子の加算2人) | 第一子3~18歳の15年間 ・年額1,227,900円×15年 |

1,842万円 |

| 遺族基礎年金(子の加算1人) | 末子17~18歳の2年間 ・年額1,003,600円×2年 |

201万円 | |

| 遺族厚生年金 | 配偶者33~87歳の54年間 ・年額600,000円×54年(※一例の金額) |

3,240万円 | |

| 中高齢寡婦加算 | 遺族基礎年金受給終了後、配偶者65歳までの15年間 ・年額584,500円×15年 |

877万円 | |

| 配偶者の老齢基礎年金 | 配偶者65~87歳の22年間 ・年額779,300円×22年 |

1,714万円 | |

| 死亡退職金・弔慰金 | - | 400万円 | |

| 自己資産(金融資産保有額) | 預貯金、有価証券、売却可能資産など | 660万円 | |

| 配偶者の勤労収入 | 配偶者が45歳~60歳で、年間100万円の勤労をした場合 | 1,500万円 | |

| ②収入の見込み額合計 | 10,434万円 | ||

女性の平均余命の87歳までの54年間で必要な支出の見込み額の合計(①)は14,489万円となり、54年間での想定される収入の見込み額の合計(②)は10,434万円となり、万一の場合の必要保障額は以下のとおりです。

①14,489万円 - ②10,434万円 = 4,055万円

各種金額の算出根拠について

各種金額の算出根拠については以下のとおりです。

お子さんの教育資金について

文部科学省の平成28年度子供の学習費調査において、幼稚園、小学校、中学校、高等学校(全日制)の学習費は以下のとおりです。

| 種類 | 1年間の学習費総額 | 年数 | 総額 | ||

|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | ||

| 幼稚園 | 23.4万円 | 48.2万円 | 3年 | 70.2万円 | 144.7万円 |

| 小学校 | 32.2万円 | 152.8万円 | 6年 | 193.4万円 | 916.9万円 |

| 中学校 | 47.9万円 | 132.7万円 | 3年 | 143.6万円 | 398.1万円 |

| 高等学校(全日制) | 45.1万円 | 104.0万円 | 3年 | 135.3万円 | 312.1万円 |

| 合計 | 542.4万円 | 1,771.8万円 | |||

全て公立の学校に通った場合でも、542.4万円の学習費が掛かる調査結果となっています。

また、日本政策金融公庫の平成28年度の教育費に関する調査結果において、私立短大、国公立大学、私立大学文系、私立大学理系の入学費、1年間の在学費用は以下のとおりです。

| 種類 | 入学費 | 1年間の在学費用 | 年数 | 総額 |

|---|---|---|---|---|

| 私立短大 | 58.7万円 | 162.8万円 | 2年 | 384.3万円 |

| 国公立大学 | 69.2万円 | 108.5万円 | 4年 | 503.2万円 |

| 私立大学文系 | 92.9万円 | 161.3万円 | 4年 | 738.1万円 |

| 私立大学理系 | 87.0万円 | 180.2万円 | 4年 | 807.8万円 |

私立大学文系で、入学費と4年間の在学費用の合計は、738.1万円の調査結果となっています。

目安として、幼稚園(3年)から高等学校(全日制)までを全て公立の学校に通い、大学は私立大学文系(自宅)とした場合のお子さんの教育資金の合計は、1280.5万円になります。

毎月の生活費・住居費用について

総務省 家計調査年報によると、二人以上の世帯のうち勤労者がいる世帯として、2013年~2017年の毎月の生活費の平均金額は以下のとおりです。

| 調査年 | 消費支出 | 食料 | 住居 | 光熱 ・ 水道 |

家具 ・ 家事用品 |

被服及び履物 | 保健医療 | 交通 ・ 通信 |

教育 | 教養娯楽 | その他 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2013 | 31.92 | 7.06 | 1.98 | 2.31 | 1.04 | 1.37 | 1.16 | 5.26 | 1.90 | 3.09 | 6.76 |

| 2014 | 31.88 | 7.12 | 2.05 | 2.34 | 1.09 | 1.37 | 1.13 | 5.34 | 1.81 | 3.04 | 6.59 |

| 2015 | 31.54 | 7.43 | 1.95 | 2.30 | 1.10 | 1.36 | 1.10 | 5.00 | 1.82 | 3.04 | 6.43 |

| 2016 | 30.96 | 7.48 | 1.89 | 2.07 | 1.09 | 1.31 | 1.13 | 4.88 | 1.96 | 3.01 | 6.14 |

| 2017 | 31.31 | 7.46 | 1.85 | 2.12 | 1.10 | 1.32 | 1.15 | 4.96 | 1.91 | 3.05 | 6.39 |

※単位は万円

住居費が約2万円前後と安く感じる方もいると思いますが、持家で家賃がない世帯も含まれているために、平均値とすると安く見えると考えます。

教育費の2万円弱なのも同様に、お子さんのいない世帯も含まれているため、こちらも平均値として見ると安く感じる方がいると思います。

今回のケースは持家なしのケースのため、全国賃貸管理ビジネス協会の全国家賃動向を参考に、家賃を8万円としています。

また、家賃・教育費込みでの毎月の生活費は32万円と考え、家賃が8万円、教育費(高校・大学に向けての貯蓄含む)が9万円掛かると想定して、家賃・教育費を除いた毎月の生活費は15万円としています。

ちなみに、エンゲル係数は以下のとおりです。

| 調査年 | エンゲル係数 |

|---|---|

| 2013 | 22.10% |

| 2014 | 22.30% |

| 2015 | 23.60% |

| 2016 | 24.20% |

| 2017 | 23.80% |

エンゲル係数とは、家計の消費支出に占める食費(食糧・水など)の割合(パーセンテージ)のことで、一般的にはこの数値が高いほど生活水準が低いと言われています。※一概にそうとは言えないと思いますが、、、

結婚資金(親の援助額)について

ゼクシィ結婚トレンド調査2018調べによると、挙式、披露宴・披露パーティの費用として、親・親族から援助があった人は70.7%。援助総額は174.5万円となっています。

葬儀費用、墓地使用料、墓石代について

日本消費者協会の第11回 葬儀に関するアンケート調査による葬儀費用:195.7万円と、東京を例にした場合での墓地使用料:115.6万円、墓石代:167.3万円を合算し、479万円としています。

但し、葬儀の内容により葬儀費用をもっと抑えることはできますし、墓地使用料、墓石代についても地域、大きさ、内容により、こちらもこの費用より抑えることができます。

不時の出費(予備)について

一例として300万円としています。

遺族基礎年金について

遺族基礎年金を受給するには、いくつか条件がありますが一番重要なポイントは18歳未満の子がいることです。

遺族基礎年金は、2018年度の年金額(年額)として「779,300円+子の加算」となっており、第1子・第2子が各224,300円、第3子以降が各74,800円となっています。簡単にまとめると以下のとおりです。

| 子の人数 | 遺族基礎年金の金額 |

|---|---|

| 配偶者+子が3人の期間 | 1,302,700円 |

| 配偶者+子が2人の期間 | 1,227,900円 |

| 配偶者+子が1人の期間 | 1,003,600円 |

遺族厚生年金について

遺族厚生年金は、遺族基礎年金と違い子がいない配偶者にも支給され、老齢厚生年金の4分の3の年金額を受け取ることができます。

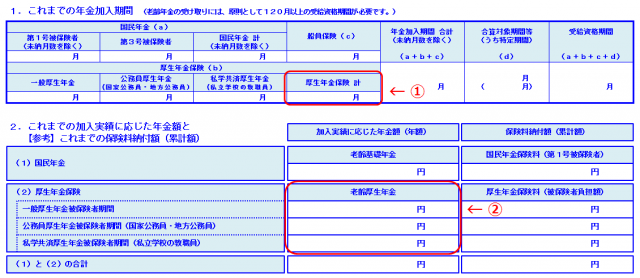

厚生年金の保険料が給与・賞与の金額により異なり、それに伴い厚生年金の年金額も異なるため、遺族厚生年金の年金額は一概にはわかりませんが、お手元に「ねんきん定期便」があれば、遺族厚生年金の金額がわかります。

ねんきん定期便を見ると、以下のフォーマットで各種加入期間、保険料や年金額がわかると思います。

まず、①の厚生年金の加入期間を見てください。

この期間が300月以上であれば、②の加入実績に応じた老齢厚生年金の年金額の4分の3の金額が、遺族厚生年金の年金額になります。

①の厚生年金の加入期間が300月未満の場合は、300月加入したとみなした年金額を受給できます。要は加入期間が25年未満の人でも、25年加入したとみなしてもらえるということです。

計算式は以下のとおりです。

②の加入実績に応じた老齢厚生年金の年金額 ÷ ①の加入期間 × 300月 × 0.75(4分の3)

今回のケースの計算例では、①の加入期間は180月、②の年金額は480,000円を例として、この計算式で600,000円としています。

25年加入したとみなす制度がない場合の年金額は、360,000円になるため、結構重要な制度だと思います。

なお、ねんきん定期便は、お手元に該当の通知のはがきが無くても「ねんきんネット」を利用すれば、すぐに参照できます。

「会社員・公務員向けの老後の備えがよくわかる!」でも、掲載しましたが、ご自身の年金についてがいろいろわかり、おススメのため、利用してみていただけたらと思います。

中高齢寡婦加算について

中高齢寡婦加算は、今回のケース例では遺族基礎年金が末子18歳に到達するまでの17年分の受給ができ、その後の配偶者が50歳から65歳までについては、中高齢寡婦加算として年金額の加算があります。

2018年度の年金額(年額)は、584,500円です。

配偶者の老齢基礎年金について

配偶者の老齢基礎年金は、配偶者が40年間保険料を納めた場合の満額の年金額としています。

2018年度の年金額(年額)は、779,300円です。

上記の遺族基礎年金、中高齢寡婦加算、老齢基礎年金については、年金額が変わらないこともありますが、物価や賃金などの経済状況と合わせるため、基本的には年度ごとに年金額の改定があります。

死亡退職金・弔慰金について

死亡退職金・弔慰金については1例で400万円としています。

お勤めになっている会社の規則で、退職金に関する社内規則があると思いますので、そちらを確認されてみるとよいと思います。

自己資産(金融資産保有額)について

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年)」における種類別金融商品保有額(金融資産を保有していない世帯を含む)の調査結果は以下のとおりです。

| 年代 | 金融商品保有額 | 預貯金 | 金銭信託 ・ 貸付信託 |

生命保険 | 損害保険 | 個人年金保険 | 債券 | 株式 | 投資信託 | 財形貯蓄 | その他金融商品 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 20歳代 | 249 | 192 | 4 | 29 | 3 | 6 | 0 | 5 | 1 | 9 | 0 |

| 30歳代 | 660 | 367 | 2 | 118 | 14 | 30 | 1 | 90 | 13 | 25 | 0 |

| 40歳代 | 942 | 511 | 2 | 211 | 21 | 53 | 7 | 68 | 28 | 33 | 8 |

| 50歳代 | 1,481 | 687 | 5 | 341 | 56 | 120 | 28 | 107 | 49 | 75 | 13 |

| 60歳代 | 1,849 | 987 | 5 | 333 | 64 | 121 | 50 | 162 | 103 | 17 | 7 |

※単位は万円

年代が上がっていくとともに、金融資産保有額の金額も上がっているのがわかります。今回のケースでは30歳代の660万円を使用し計算を行っています。

配偶者の勤労収入について

一例として配偶者が45歳~60歳で、年間100万円の勤労をした場合としています。

万一の場合に備えて準備すべきお金について

上記の計算例で、万一の場合の必要保障額が4,055万円となる計算を行い、流れとしては、上記の不足分を生命保険で補ったらどうか、、、という論点になると思います。しかし、果たしてこんなにも高額な金額を生命保険で補う必要があるかという論点はあると思います。

「必要保障額積み上げ方式」は、算出期間を配偶者の平均余命までとしていますが、そこまでの期間分の必要保障額を生命保険で補う必要があるかは考えてみるべきと思います。

例えばですが、配偶者の方の再婚の可能性もあり得ますし、お子さんの進学について、奨学金の利用やアルバイトをするなども考えられるため、教育資金の準備の金額も検討の余地があると思います。

とは言え直近10年は、世帯主が万一になった場合はバタついてしまい、金銭的な補助はあったほうがよいと思います。生命保険で補う範囲はその10年分で十分ではないかと自分は思います。

上記ケース例のままで直近10年分の支出と収入の見込み額の算出と、「万一の場合の必要保障額」を算出したいと思います。※併せて大学費用は半分のみ、結婚資金の援助額は0円として算出します。

支出の見込み額(直近10年のみの場合)

| 配偶者、お子さんの生活費 | 末子独立まで | 末子1~22歳の ・月額15万円×0.7×12か月×10年 |

1,260万円 |

| 末子独立後 | ・月額15万円×0.5×12か月×33年 |

0万円 | |

| 別途必要資金 | お子さんの教育資金 | お子さん2人とも、幼稚園(3年)~高校まで全て公立、私立大学文系(自宅)の場合 ⇒大学費用は半分のみ ・911.4万円×2人 |

1,823万円 |

| 結婚資金(親の援助額) | 0万円 | ||

| 住宅費用 | 家賃月8万円が配偶者34~87歳の |

960万円 | |

| 葬儀費用、墓地使用料、墓石代 | 479万円 | ||

| 不時の出費(予備) | 300万円 | ||

| ①支出の見込み額合計 | 4,822万円 | ||

収入の見込み額(直近10年のみの場合)

| 遺族年金、配偶者の老齢年金 | 遺族基礎年金(子の加算2人) | 第一子3~18歳の ・年額1,227,900円×10年 |

1,228万円 |

| 遺族基礎年金(子の加算1人) | ・年額1,003,600円×2年 |

0万円 | |

| 遺族厚生年金 | 配偶者33~87歳の ・年額600,000円×10年(※一例の金額) |

600万円 | |

| 中高齢寡婦加算 | ・年額584,500円×15年 |

0万円 | |

| 配偶者の老齢基礎年金 | ・年額779,300円×22年 |

0万円 | |

| 死亡退職金・弔慰金 | - | 400万円 | |

| 自己資産(金融資産保有額) | 預貯金、有価証券、売却可能資産など | 660万円 | |

| 配偶者の勤労収入 | 0万円 | ||

| ②収入の見込み額合計 | 2,888万円 | ||

直近の10年間での必要な支出の見込み額の合計(①)は4,822万円で、10年間での想定される収入の見込み額の合計(②)は2,888万円となり、万一の場合の必要保障額は以下のとおりです。

①4,822万円 - ②2,888万円 = 1,934万円

最後に

今回のケースでは、平均余命の87歳までの54年間での万一の場合の必要保障額は4,055万円ですが、直近10年分で、大学費用は半分のみ、結婚資金の援助額は0円として算出した場合は、1,934万円となり、約半分まで金額を落とすことができます。

11年後以降のお金のやりくりを、10年以内でしっかり見通しを付ける必要がありますが、生命保険での準備はこの金額にするでも良いと考えます。

時間が経過するにつれて、万一の場合の必要保障額の金額が下がっていくことも理由の1つです。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

結果の概要-平成28年度子供の学習費調査:文部科学省

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/1399308.htm

教育費に関する調査結果|日本政策金融公庫

https://www.jfc.go.jp/n/findings/kyoiku_kekka_m_index.html

統計局ホームページ/家計調査年報(家計収支編)

https://www.stat.go.jp/data/kakei/npsf.html

全国賃貸管理ビジネス協会| 全国家賃動向

https://www.pbn.jp/rent_trand/

【結婚トレンド調査2018】発表!|マーケットを読む・調査データ|リクルート ブライダル総研

http://bridal-souken.net/research_news/2018/10/181018.html

葬儀にかかる費用はどれくらい?|公益財団法人 生命保険文化センター

http://www.jili.or.jp/lifeplan/houseeconomy/succession/2.html

お墓がある人の割合や費用を知りたい|公益財団法人 生命保険文化センター

http://www.jili.or.jp/lifeplan/houseeconomy/succession/3.html

遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html

遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150424.html

家計の金融行動に関する世論調査|知るぽると

https://www.shiruporuto.jp/public/document/container/yoron/

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

新年おめでとうございます! 今年もよろしくお願いします!(新年好! 今年也请多多关照!)

今年も引き続き頑張りたいと思います!(今年也想继续努力!)

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始め、研修修了することができました!追って、AFP資格認定の登録申請を行いたいと思います!

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』が実際にやってみて実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフと2019年がじゅうじつしますように♪

Thank you for reading through.

See you next time!