[保険などのマメ知識69]病気・事故のリスクについて11

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、公的医療保険の高額療養費制度についてを掲載しました。

今回は、傷病手当金についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「医療保険の高額療養費制度がよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

はじめに

会社員や公務員の方で、病気やケガで会社を休んだ場合は傷病手当金が受けられます。

傷病手当金は、休業中に従業員である被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に、全国健康保険協会(協会けんぽ)や、勤務先の会社が加入している健康保険組合等から傷病手当金が支給されます。

自身で申請の手続きを行わないと支給されないため、傷病手当金の受給を受けたい場合や、受けたい可能性がある場合は申請を準備を行っていきましょう。

支給される条件について

傷病手当金は、次の4つの条件をすべて満たした場合に支給されます。

業務外の事由による病気やケガの療養のため休業をした場合

業務外の事由による病気やケガの療養のための休業をした場合で、その証明があるときは支給対象になります。自宅療養の期間についても支給対象となります。

業務上の事由による病気やケガの療養のための休業の場合は、一般的には労災保険の給付対象となり、その場合は傷病手当金は支給対象になりません。

美容整形など病気と見なされない手術・入院による休業も支給対象外です。

仕事に就くことができない場合

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、被保険者の仕事の内容を考慮して判断されます。

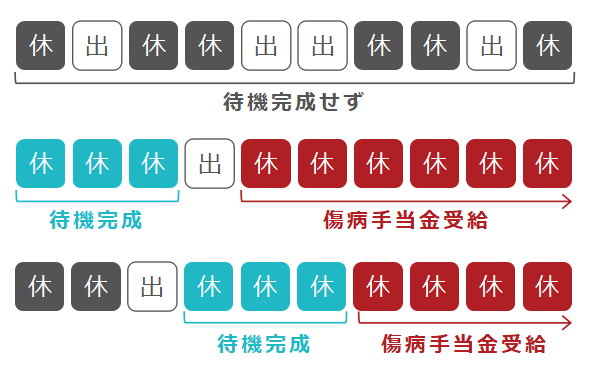

連続する3日間を含み4日以上仕事に就けなかった場合

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

また、就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日を待期の初日として起算されます。

待期3日間の考え方は会社を休んだ日が連続して3日間なければ成立しません。

連続して2日間会社を休んだ後、3日目に仕事を行った場合には、「待期3日間」は成立しません。

休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている間は、傷病手当金は支給されません。

ただし、給与の支払いがあっても、傷病手当金の日額が給与の支払いの日額分よりも多ければ、その差額が支給されます。

また、会社員を辞めて自営業になる場合など、加入していた健康保険を一定期間については任意継続被保険者として継続することが可能で、この任意継続被保険者である期間中に発生した病気・ケガについては、傷病手当金は支給されません。

支給される期間について

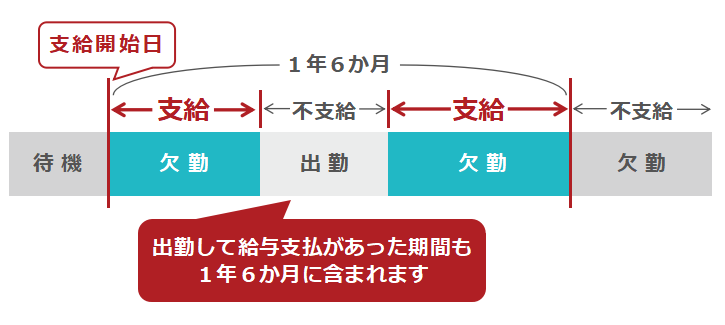

傷病手当金が支給される期間は、支給開始した日から最長1年6か月です。

これは、1年6か月分支給されるということではなく、1年6か月の間に仕事に復帰した期間があり、

その後再び同じ病気やケガにより仕事に就けなくなった場合でも、復帰期間も1年6か月に算入されます。

支給開始後1年6か月を超えた場合は、仕事に就くことができない場合であっても、傷病手当金は支給されません。

傷病手当金の支給額について

1日あたりの支給額は以下のとおりです。

| 支給開始日※以前の継続した12ヶ月間 の各月の標準報酬月額を平均した額 |

÷ 30日 × 2/3(3分の2) |

※支給開始日とは、一番最初に給付が支給された日のことです。

実際の金額例は以下のとおりです。

支給開始日以前に12ヵ月の標準報酬月額がある場合

以下の場合を例に実際の支給額を計算します。

・支給開始日が2021/2/1

・2020年4月~2021年1月の標準報酬月額が30万円

・2020年3月以前の標準報酬月額が28万円

(30万円×10か月+28万円×2か月)÷12か月÷30日(※1)×2/3(3分の2)(※2)=6,593円(1日あたりの支給額)

※1:「30日」で割ったところで1の位を四捨五入します。

※2:「2/3」で計算した金額に小数点があれば、小数点第1位を四捨五入します。

支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した月額を求めて、それを30日で割って1日分とし、それを3分の2にすることで、1日分の傷病手当金の支給額が求まります。

支給開始日以前の期間が12か月に満たない場合

支給開始日以前の加入期間が12か月に満たない方の支給額は、次のいずれか低い額を使用して計算します。

①支給開始日の属する月以前の直近の継続した各月の標準報酬月額の平均値

②標準報酬月額の平均値として、支給開始日が平成31年(2019年)4月1日以降の方の場合、30万円

※当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額として算出されています。

以下の場合を例に実際の支給額を計算します。

・支給開始日が2021/2/1

・2020年4月~2021年1月の標準報酬月額が20万円

①の標準報酬月額の平均値を計算

計算期間が10か月なので、20万円×10か月÷10か月=20万円

②の標準報酬月額の平均値は30万円のため、①の20万円のほうが低い額のため、①の標準報酬月額の平均値を使用して計算します。

20万円÷30日(※1)×2/3(3分の2)(※2)=4,447円(1日あたりの支給額)

傷病手当金の申請について

傷病手当金の申請を行うためには、まず傷病手当金支給申請書(傷病手当金請求書)などの申請書を取り寄せましょう。

支給申請書(請求書)は、以下の3種類で構成されていますので、ご自身で①の記入と、③の記入を病院等で行ってもらい、その申請書を勤務先に提出し、勤務先(事業主)にて②の記入をしたのち、勤務先(事業主)から所属の健康保険組合等に提出してもらうという流れが一般的だと思います。

①ご自身(被保険者)が記入する欄

②事業主の証明欄

③療養担当者、医師等の意見欄

申請の頻度について、数か月にわたり傷病手当金を受け取りたい場合だと、毎月の生活費の不足の懸念もあると思いますので、月に1回の頻度で申請を行い、毎月の給料のように受け取るのが良いと思います。

申請から実際の支給開始までに時間がかかる場合もあるため、どれくらいの期間を要するかを勤務先にて所属の健康保険組合等に確認してもらうか、ご自身で健康保険組合等に問い合わせをするなども考えたほうがよいかもしれません。

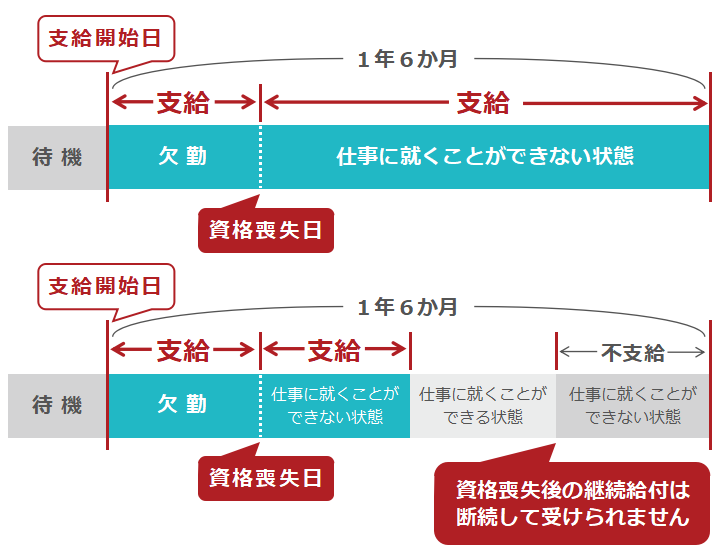

資格喪失後の継続給付について

会社を退職した等により、資格喪失の日の前日(退職日等)までで被保険者期間が継続して1年以上あり、被保険者資格喪失日の前日に傷病手当金を受けているか、受けられる状態(以下3つの条件を満たしている)であれば、資格喪失後も引き続き支給を受けることができます。

・2.1 業務外の事由による病気やケガの療養のため休業をした場合

・2.2 仕事に就くことができない場合

・2.3 連続する3日間を含み4日以上仕事に就けなかった場合

ただし、一旦仕事に就くことができる状態になった場合、その後更に仕事に就くことができない状態になっても、傷病手当金は支給されません。

傷病手当金が支給停止(支給額が調整)される場合について

以下のように傷病手当金の支給が停止する場合や、支給額が調整される場合があります。

傷病手当金と出産手当金が受けられる場合について

会社員や公務員の方で出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日以前の42日から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。

出産手当金を支給する場合は、その期間中の傷病手当金の支給はありません。

但し、傷病手当金の日額が出産手当金の日額よりも多ければ、その差額が支給されます。

※平成28年4月から、傷病手当金の日額が出産手当金の日額よりも多ければ、その差額が支給されることになりました。

資格喪失後に老齢(退職)年金が受けられる場合について

会社を定年退職した等により、資格喪失後に傷病手当金の継続給付を受けている方が老齢(退職)年金を受け取ることになる場合は、傷病手当金は支給されなくなります。

但し、傷病手当金の日額が老齢(退職)年金の年額の360分の1よりも多ければ、その差額が支給されます。

障害厚生年金が受けられる場合について

障害厚生年金、障害基礎年金は、病気やけがによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金で、

病気やけがで初めて医師等の診療を受けたときに会社員、公務員の方の場合は、国民年金加入者として「障害基礎年金」と、厚生年金加入者として「障害厚生年金」が請求できます。

傷病手当金を受け取っている場合で、傷病手当金を受ける期間が残っていた場合でも、同じ病気やケガで障害厚生年金を受けることになった場合は、傷病手当金は支給されません。

但し、傷病手当金の日額が障害厚生年金の年額(同時に障害基礎年金を受けられるときはその合計額)の360分の1よりも多ければ、その差額が支給されます。

障害手当金が受けられる場合について

障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金を一時金として受け取ることができます。

傷病手当金を受け取っている場合で、傷病手当金を受ける期間が残っていた場合でも、同じ病気やケガで障害手当金を受けることになった場合は、傷病手当金は支給されません。

但し、傷病手当金の日額の合計額が、障害手当金の一時金の額に達した後は、傷病手当金が支給されます。

なお、障害手当金は、以下のすべてに該当すると受け取ることができます。

1.厚生年金の加入中に障害の原因となった病気やけがの初診を受けていること。

2.障害の状態が、次の条件すべてに該当していること。

・初診日から5年以内に治っていること(症状が固定)

・治った日に障害厚生年金を受け取ることができる状態よりも軽いこと

・障害等級表に定める障害手当金の障害状態であること

3.保険料の納付要件を満たしていること。

労災保険から休業補償給付を受けていた(受けている)場合について

過去に労災保険から休業補償給付を受けていて、休業補償給付と同一の病気やけがのために労務不能となった場合には、傷病手当金は支給されません。

また、業務外の理由による病気やケガのために労務不能となった場合でも、別の原因で労災保険から休業補償給付を受けている期間中は、傷病手当金は支給されません。

但し、傷病手当金の日額が休業補償給付の日額よりも多ければ、その差額が支給されます。

自営業の方は原則支給が無い事について

傷病手当金は、全国健康保険協会(協会けんぽ)、健康保険組合等から支給される制度ため、会社員や公務員の方が給付を受けられる制度で、自営業の方は国民健康保険への加入であり、原則傷病手当金の制度がありません。

そのため、自営業の方で、病気・けがにより、短期入院・長期入院のリスクや、長期就業不能のリスクがあると感じる方は、

短期入院・長期入院のリスクに対する備えとして、医療保険

長期就業不能のリスクに対する備えとして、就業不能保険

を検討する必要があるかもしれません。

会社員、公務員の方について

会社員、公務員の方については、会社の有給休暇を使うか、傷病手当金を申請するかの選択が可能と思います。それぞれのメリット・デメリットを簡単にまとめます。

| メリット | デメリット | |

|---|---|---|

| 有給休暇を使う場合 | ・休んだ日数分の給料が100%支給される | ・有給休暇の取得日数が減る、若しくは無くなる |

| 傷病手当金を申請する場合 | ・有給休暇を使うことなく、給料の3分の2相当の給付が受けられる | ・給料の3分の2相当の給付に留まる |

あとは有給がある分だけは有給休暇として、有給休暇の残りが少なくなってきたら、傷病手当金を申請するという選択肢もあると思います。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

病気やケガで会社を休んだとき(傷病手当金) | 全国健康保険協会

https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

各位医护人员,一直以来非常感谢!(医療従事者の皆さま、いつもありがとうございます!)

祝你身体健康!(お身体が健康でありますように!)

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!