[保険などのマメ知識64]学資保険について

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、所得控除の生命保険料控除についてを掲載しました。

今回は、学資保険についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「所得控除の生命保険料控除がよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

教育資金の準備の仕方について

「教育資金はいくら必要か?がよくわかる!」で幼稚園から大学卒業までに必要な教育資金についてを掲載しました。

「幼児教育・保育の無償化がよくわかる!」で掲載もしていますが、2019年10月から幼児教育・保育の無償化の制度が始まり、

「高等教育の修学支援新制度がよくわかる!」で掲載もしていますが、2020年4月から高等教育の修学支援新制度が始まっています。

但し、お子さんを大学まで進学させたいと考えられている場合は、教育資金の準備が相応に必要な状態が劇的に変わっているわけではありませんので、各ご家庭で教育資金の準備が必要です。

なお、教育資金の準備の仕方については、主に以下のものがあると思います。

- 普通預金や定期預金での貯金

- 学資保険

- 低解約返戻金型終身保険

- NISA、またはジュニアNISA

- 投資信託(※ローリスク・ローリターンでの運用が必要だと思います。)

今回は、学資保険で準備する場合のメリット、デメリットなどを整理したいと思います。

学資保険とは

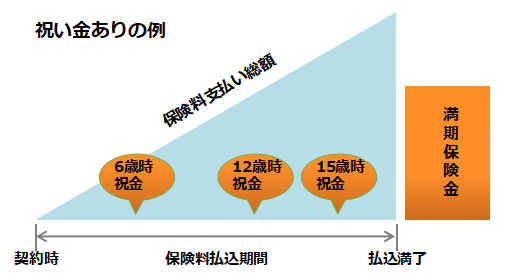

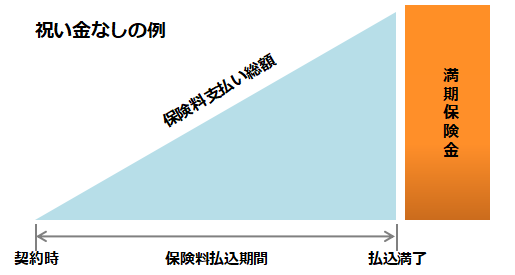

お子さんの教育費用を貯蓄していくための保険で、お子さんの進学や、入学に合わせて祝金や満期保険金が支払われます。

また、契約者である世帯主の方が保険期間中に死亡または高度障害になった場合は、その後の保険料の支払いが免除となりますが、祝金や満期保険金はそのまま支払われます。

祝金や満期保険金の受け取り方の種類はいろいろありますが、以下は一例のイメージになります。

学資保険のメリット・デメリットについて

学資保険のメリット・デメリットについてを整理します。

学資保険のメリットについて

お子さんの教育資金を着実に貯めていくことができる

学資保険は、毎月などで決まったタイミングで、保険料が引き落とされるため、衝動買いをされるなど、貯金が苦手な方でも、長期的に教育資金を準備していける方法だと思います。

世帯主の方が万一の場合でも、保険料払込免除によって教育資金の保障がある

契約者が死亡、または高度障害になられてしまった場合は、それ以降の保険料の払い込みが免除される保険料払込免除の特約や特則があり、万一の場合の備えにもなります。

但し、既に終身保険、定期保険、収入保障保険などで、万一の場合のお子さんの教育資金の備えをされている方については、保障が2重になってしまうため、

保険料払込免除の特約を付加無しにできるものを選ぶなど、保険料の負担が大きくならないように、ご注意が必要と思います。

所得控除の生命保険料控除により保険料払込期間中は、所得税と住民税の負担が軽減される

所得控除の生命保険料控除は、所得控除の1つで、払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度で、

税率をかける前の所得が低くなることにより所得税、住民税の負担が軽減されるものです。

控除の種類は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3種類があり、学資保険は一般生命保険料控除に分類される保険です。

生命保険料控除については、「所得控除の生命保険料控除がよくわかる!」も参照していただけたらと思います。

学資保険のデメリットについて

払い込みを行った保険料を途中で引き出すことができない

払い込みを行った保険料を途中で引き出すことができないため、将来のライフイベントの計画や、出費の予定などを明らかにするようにし、無理がなく保険料の支払いを続けられるかの検討が必要と思います。

途中で解約をした場合は、元本割れになる場合がある

もし、急な出費に対応しなければいけない場合などで学資保険を途中で解約をした場合、払い戻される解約返戻金は今まで支払った保険料の合計よりも、少ない金額になる(元本割れとなる)可能性が高いです。

なので、途中で解約をした場合は、元本割れが発生するものと考えておいたほうが良いと思います。

インフレに対応できない場合がある

インフレとは、市場全体の物価が上がり、お金の価値が下がることです。

ある保険会社の学資保険では、返戻率が105%で、例えば受取り総額が300万円の学資保険の場合、保険料の支払い総額が約285.7万円になります。

例えば、投資信託で、285.7万円を15年で積み立てるとすると、1年間の積み立て額は約19万円で、それを1%で運用できた場合は、約306.6万円になります。

約306.6万円-約285.7万円の売却益には、所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%の約4.2万円の課税がかかるため、課税後の金額は約302.3万円となります。

もし、この先景気が回復傾向に進んだ場合は、1%以上での運用の可能性もあるとは思いますが、元本保証がないため、大きな損失が出る可能性もあり得ます。

投資信託の元本保証がない不確実性より、学資保険の確実性を優先するかどうかの論点があると思います。

満期保険金の受取人によって、かかる税金が異なります。

満期保険金を一括で受け取る場合、受取人によってかかる税金が異なります。

契約者の方が受取人の場合

以下の所得税がかかります。

一時所得の課税額= (満期保険金 - 保険料の総額 - 特別控除50万円)÷2

但し、低金利が長期化している影響で、満期保険金 - 保険料の総額で、50万円以上になるケースが、ほとんどなくなってきていると思いますので、

実質は、課税無しで受け取れると思います。

契約者の方と受取人が異なる場合

贈与税がかかります。

その年の1月1日から12月31日までの贈与額 - 基礎控除110万円 で基礎控除後の課税額により、10%~55%の税率と、10万円~640万円の控除額で、贈与税が決まります。

但し、直系尊属から教育資金の一括贈与を受けた場合の非課税となる制度があります。

平成25年4月1日から令和3年3月31日までの間に、30歳未満の方(以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母など。以下「贈与者」といいます。)から、①信託受益権を取得した場合、②書面による贈与により取得した金銭を銀行等に預入をした場合又は、③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権又は金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書を提出することにより、受贈者の贈与税が非課税となります。

この制度を利用する場合は、いろいろ注意点があるため、詳細は以下のご確認をしていただけたらと思います。

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm

なお、満期保険金を一括で受け取る場合、基本的には以下のどちらかが良いと思います。

- 契約者が受取人として満期保険金を受け取る。

- 契約者と満期保険金の受取人が異なる場合は、受け取る満期保険金を110万円以下にする。

育英年金付きや、医療特約を付けた方がよいかに関して

育英年金付きや、医療特約を付けた方がよいかに関しても以下の注意点があると思います。

育英年金付きの学資保険について

契約者の方(世帯主の方)に万一の事があった場合、お子さんの生活費の補填のため、育英年金の支給がある学資保険があります。

お子さんの教育資金の準備と、世帯主の方に万一の事があった場合の備えが1つにまとまっていて、ご都合が良い方もおられると思いますが、終身保険、定期保険、収入保障保険など、死亡保障の保険に既に加入されている場合は、保険の重複になる可能性があるため、注意が必要です。

また、育英年金付きの保障がある分、毎月(毎年)支払う保険料が高くなり、満期保険金の返戻率も低くなります。返戻率も低くなっても、育英年金付きの保障が必要かもきちんと検討が必要だと思います。

医療特約について

お子さんの入院や手術に備えて、学資保険に医療特約が付けられるものがあります。

お子さんの医療費については、各自治体で医療費の助成制度等があり、医療費が無料または低額で済む場合があり、まずは、お住まいの市区町村での医療費の助成制度についてを確認したほうが良いと思います。

もし、お住まいの市区町村でお子さんの医療費が手厚く保障される場合は、学資保険に医療特約を付ける必要は無いと思います。

最後に

学資保険は、お子さんの教育資金を着実に貯めていくことができ、世帯主の方に万一のことがあった場合も保険料払込免除となるため、人気があると保険だと思います。

「教育資金はいくら必要か?がよくわかる!」で掲載しましたが、私立大学文系と私立大学理系の入学費、1年間の在学費用が以下のとおりのため、

| 種類 | 入学費 | 1年間の在学費用 | 合計 |

|---|---|---|---|

| 私立大学文系 | 86.6万円 | 157.6万円 | 244.2万円 |

| 私立大学理系 | 84.5万円 | 184.3万円 | 268.8万円 |

お子さんが3歳になる前までに、18歳満期で、18歳時に250万円を受け取れる学資保険の検討はいかがでしょうか?

祝い金なしのタイプを選択し返戻率が高くなるようにして、一番出費が大きい大学入学の初年度に備えるというプランです。

保険期間が15年あると、毎月の保険料の負担も軽減できると思います。

もし、まだ貯蓄の余裕がありそうでしたら、高校での出費の備えや、大学の2年目以降の在学費用の備えを行うが良く、保険金額を高く設定しすぎて、毎月の保険料の支払いがきついということにならないようにすることも大事だと思います。

なお、一例としてある保険会社の学資保険のシミュレーションをしてみると、

- 契約者:男性33歳

- 被保険者(お子さん):3歳

- 保険料払込期間:18歳(約15年間)

- 学資年金として、18歳から毎年1回、合計5回の受取りで、受取り総額は300万円

のプランでは、毎月の保険料が16,230円で、保険料の払い込みの総額は2,921,400円でした。

ぎりぎりまで何もせず、お子さんが高校生になった頃から毎月10万円単位での貯蓄をすることになるとなったら、とても大変だと思いますので、何にしても早めの準備が肝要だと思います。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

关于减肥、我不去健身房,在家锻炼肌肉。(ダイエットについて、私はジムには行かず、家で筋トレをします。)

关于减肥:ダイエットについて

不去:行かない

健身房:スポーツジム

毎日の筋トレについて、ジムには行かず家で筋トレをしています。

普通のシステム○ンジニアでも、ジムに行ける人はいると思いますが、自分はちょっと行けない感じです。

但し、家筋トレでも、問題なくできている認識であるため、わざわざお金を出してまで行く必要があるか、、とは思っています。

また、家筋トレだと加重がかけづらいや、負荷をかけづらい筋肉があると、よく言われていると思いますが、

加重については、少し筋トレグッズを持っていて、それで何とかなっています。

負荷をかけづらい筋肉がある件は、確かにそうだと思いますが、今のところは問題なくできていると思っています。

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!

如果错了、请告诉我!(間違っていたら、教えてください!)那么,再见~(それでは、また~)