[保険などのマメ知識37]老後の備えについて⑪

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

約半年前の「老後の備えについて(国民年金基金・付加年金がよくわかる!)」から8回にわたり、自営業や個人事業主の方など、国民年金の第1号被保険者の方に向けての「老後の備え」に関してを掲載してきました。

今回は、会社員や公務員の方など、国民年金の第2号被保険者の方に向けての「老後の備え」に関してをテーマにしたいと思います。

それでは、いきます!

Contents

老後の必要資金や老後の生活への不安、毎年の貯蓄額の計算方法について

「自営業向けの老後の備えのまとめ(備え方の組み合わせがおススメ!)」と、ほとんど同じ説明が多いですが、、、

「老後の必要資金・老後への備えについてがよくわかる!」で老後の備えについてをテーマに、老後の必要資金や老後の生活への不安、毎年の貯蓄額の計算方法についてを掲載しています。

具体的には、①ご自身の資産と負債を把握、②現状の生活費を参考に定年後の毎月の生活費を試算、③定年後の必要額の総額を計算、④毎年の貯蓄額の目標金額を設定することが必要でそれの詳細を掲載しています。

やはり公的年金だけでは、老後の備えとしては十分ではないため、皆さん何らかの準備をする必要がある状況と思います。

老齢基礎年金、老齢厚生年金について

前回のおさらい

「老齢基礎年金と老齢厚生年金の保険料や受給額がよくわかる!」で老齢基礎年金と老齢厚生年金をテーマとして、第1号被保険者、第2号被保険者の保険料について、老齢基礎年金と老齢厚生年金の受給額とその算出方法についてを掲載しています。

会社員の厚生年金保険料について

また、「2016年9月から2017年8月までの厚生年金保険料率は、一般の会社員の方の場合、18.182%です。」の掲載をしていますが、平成29年(2017年)9月以降は、18.300%で固定となります。

以下のとおり、厚生年金保険料率は、年金制度改正に基づき平成16年(2004年)10月から13.934%を起点として、毎年0.354%ずつ(平成29年は0.118%)引き上げられることが法律で決まっていました。

| 保険料率 | |

|---|---|

| 平成16年(2004年)10月~ | 13.934% |

| 平成17年(2005年)9月~ | 14.288% |

| 平成18年(2006年)9月~ | 14.642% |

| 平成19年(2007年)9月~ | 14.996% |

| 平成20年(2008年)9月~ | 15.350% |

| 平成21年(2009年)9月~ | 15.704% |

| 平成22年(2010年)9月~ | 16.058% |

| 平成23年(2011年)9月~ | 16.412% |

| 平成24年(2012年)9月~ | 16.766% |

| 平成25年(2013年)9月~ | 17.120% |

| 平成26年(2014年)9月~ | 17.474% |

| 平成27年(2015年)9月~ | 17.828% |

| 平成28年(2016年)9月~ | 18.182% |

| 平成29年(2017年)9月~ | 18.300% |

詳しくは以下を参照していただけたらと思います。

厚生年金保険料率の引上げが終了します |報道発表資料|厚生労働省

http://www.mhlw.go.jp/stf/houdou/0000175945.html

余談ですが13.934%の2004年当時に、段階的にパーセンテージが上がっていき最終的には18.300%になることを知った時は、結構不安に感じたのを思い出します。

厚生年金保険料の算出方法と比較

平成29年(2017年)9月以降の厚生年金保険料の金額について、算出方法の説明も兼ねて、平成16年(2004年)10月当時の厚生年金保険料の金額と比較をすると以下になります。

1例として、毎月の給与が40万円、夏の賞与が55万円、冬の賞与が65万円で、年収は600万円の方がいたとします。

毎月の給与から差し引かれる厚生年金保険料について

まず、給与から標準報酬月額を求めます。

原則として、毎年1回7月に4月・5月・6月の報酬の平均額をもとに決定されます。

9月から翌年8月までで、同一の標準報酬月額で厚生年金保険料が計算されます。

なので、毎月の給与が増減しても、1年間は厚生年金保険料は同じ金額になります。

4月・5月・6月の給与が一律40万円の場合は、標準報酬月額は41万円です。

詳細は、以下を参照していただけると良いと思います。

保険料額表(平成29年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)|日本年金機構

http://www.nenkin.go.jp/service/kounen/hokenryo-gaku/gakuhyo/20170822.html

厚生年金保険料率は18.300%で、被保険者と事業主で労使折半となるため、9.15%が厚生年金保険料を算出する率となり、毎月の給与から差し引かれる厚生年金保険料は以下となります。

41万円 × 9.15% = 37,515円

1年分の金額を求めると以下となります。

37,515円 × 12か月 = 450,180円 ①

賞与から差し引かれる厚生年金保険料について

まず、賞与から標準賞与額を求めます。

標準賞与額は1回の賞与額から1,000円未満を切り捨てた額です。

今回の例では、1,000円未満の金額例ではないため、夏の賞与は55万円、冬の賞与は65万円のままです。

55万円 × 9.15% = 50,325円 ②

65万円 × 9.15% = 59,475円 ③

1年間の厚生年金保険料は、上記①、②、③の合算になりますので、

450,180円 + 50,325円 + 59,475円 = 559,980円 ④

となります。

同じ収入で平成16年(2004年)10月当時の厚生年金保険料を算出すると、

厚生年金保険料率は13.934%で、被保険者と事業主で労使折半となるため、6.967%が厚生年金保険料を算出する率となり、

41万円 × 6.967% = 28,565円

※事業主が給与(賞与)から被保険者負担分を控除する場合、50銭を超える端数は切り上げ

28,565円 × 12か月 = 342,780円 ①’

55万円 × 6.967% = 38,318円 ②’

※事業主が給与(賞与)から被保険者負担分を控除する場合、50銭以下の端数は切り捨て(③’も同様)

65万円 × 6.967% = 45,285円 ③’

1年間の厚生年金保険料は、上記①’、②’、③’の合算になりますので、

342,780円 + 38,318円 + 45,285円 = 426,383円 ④’

となります。

※事業主が給与(賞与)から被保険者負担分を控除する場合と、被保険者が被保険者負担分を事業主へ現金で支払う場合で、端数(50銭の場合)の扱いが異なります。詳しくは以下を参照していただければと思います。

厚生年金保険料の計算方法について|日本年金機構

http://www.nenkin.go.jp/service/kounen/hokenryo-kankei/hoshu/20121026.html

上記④と、④’で差額を求めると、

559,980円 - 426,383円 = 133,597円

となり、13年前と比べると、これだけの厚生年金保険料の値上げが行われています。

現在もなお少子高齢化が進んでおり、将来にわたり年金制度を持続的で安心できるものとするためには仕方ない事だとは思いますが、無駄のことに使われないようにはしてもらえたらと願っています。

公務員の厚生年金保険料率について

公務員や私立学校の教職員の方は共済年金に加入していますが、平成27年(2015年)10月からは、公務員等も厚生年金に加入することとなり厚生年金の制度に統一されました。

共済年金と厚生年金で保険料率の違いがありましたが、以下の保険料率の引き上げの予定となっており、公務員の方についても平成30年(2018年)9月以降は、18.300%で固定となります。

| 保険料率 | |

|---|---|

| 平成27年(2015年)10月~ | 17.278% |

| 平成28年(2016年)9月~ | 17.632% |

| 平成29年(2017年)9月~ | 17.986% |

| 平成30年(2018年)9月~ | 18.300% |

ねんきんネットがおススメです!

「老齢基礎年金と老齢厚生年金の保険料や受給額がよくわかる!」で、老齢基礎年金と老齢厚生年金(報酬比例年金額、経過的加算、加給年金額)の受給額など、いろいろ計算方法なども掲載させていただきましたが、老齢基礎年金と老齢厚生年金の受給額については、まず、年金定期便を参照するのが良いと思います。

ただし、65歳になった時に受給できる年金額がわかるわけではないため、それが確認できる方法として「ねんきんネット」を利用するのが良いと思います。

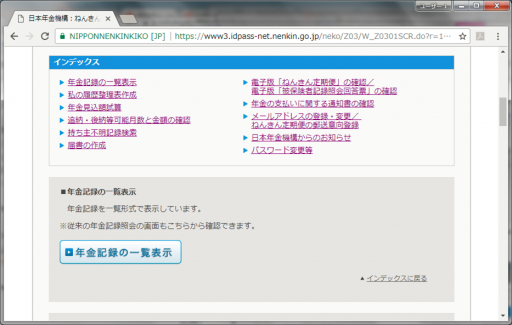

ねんきんネット|日本年金機構

https://www.nenkin.go.jp/n_net/

以下はトップページで、ユーザID、パスワードの発行申込みを行い取得済みであれば、こちらからログインできます。

ログインすると、メニューページが表示され、以下などのサービスが利用可能です。

- 年金記録の一覧表示:年金記録を一覧形式で表示ができます。

- 私の履歴整理表:過去の勤務先や住所などを入力することで、これまでに年金記録を確認した際に見落とした加入情報に気づきやすくするためのご自身の履歴整理表が作成できます。

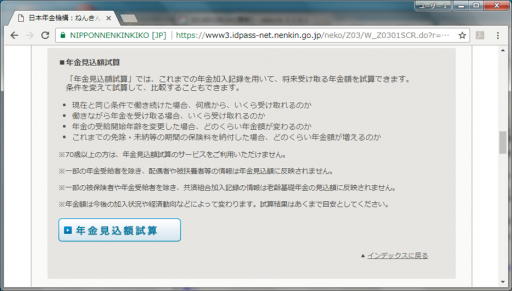

- 年金見込額試算:これまでの年金加入記録を用いて、将来受け取る年金額を試算でき、条件を変えて試算して、比較することもできます。

- 追納・後納等可能月数と金額の確認:これまでの国民年金保険料の未納期間で、まだ納付可能な期間や追納・後納等が可能な期間をご確認いただき、納付額の計算ができます。

- 電子版「ねんきん定期便」の確認:日本年金機構が発行する「ねんきん定期便」の内容を確認できます。

- 電子版「被保険者記録照会回答票」の確認:日本年金機構が発行する「被保険者記録照会回答票」の内容を確認できます。

特に、以下の年金見込額試算を利用してみるのがおススメです!

上のページの年金見込額試算のボタンを押すと、以下のメニューが表示されます。

まずは、「かんたん試算」で試算をされてみてはいかがでしょうか?

かんたん試算は、現在の職業のまま、60歳まで勤めた場合の年金額の試算になり、試算ボタンを1回押すだけで、とても簡単に年金額の試算結果が確認できます。

「質問形式で試算」もおススメです!

今後の職業や、収入や期間の入力など、比較的簡単な入力で、年金額の試算結果が確認できます。

リタイアメントプランを相応に検討されていて、将来に向けての対策の検討や実施をされている方については、「詳細な条件で試算」が有効活用できると思います。

①入力情報、②受給開始年齢情報、③追納・後納等の情報の詳細な入力で、年金額の試算結果が確認できます。

会社員・公務員の方の年金制度について

会社員の方の年金は、以下のとおり3階建てになります。

- 1階部分:国民年金(全国民が加入する公的年金制度)

- 2階部分:厚生年金(会社員、公務員の公的年金制度)

- 3階部分:企業年金(会社員の私的年金制度)

企業年金とは、厚生年金の上乗せとして企業単位または業界単位などで任意に導入する制度で、ご自身が務めている会社が何の企業年金を導入しているかはきちんと把握されていますでしょうか?

企業年金として主なものは、以下の4つがあると思います。

・厚生年金基金

・確定給付企業年金

・企業型確定拠出年金

・中小企業退職金共済

また、ご自身の自助努力で、以下の加入をすることでも老後の備えになります。

・個人型確定拠出年金(iDeCo)

・民間保険会社の個人年金保険

公務員の方の年金は、以下のとおり3階建てになります。

- 1階部分:国民年金(全国民が加入する公的年金制度)

- 2階部分:厚生年金(会社員、公務員の公的年金制度)

- 3階部分:年金払い退職給付(共済年金が厚生年金と統合し、職域加算が廃止され新たに創設された制度)

また、会社員と同様に、ご自身の自助努力で、以下の加入をすることでも老後の備えになります。

・個人型確定拠出年金(iDeCo)

・民間保険会社の個人年金保険

上記のイメージ図と、それぞれの加入者数は以下のとおりです。

- 注記1:被用者年金制度の一元化に伴い、平成27年10月1日から公務員および私学教職員も厚生年金保険に加入。また、共済年金の職域加算部分は廃止され、新たに年金払い退職給付が創設。ただし、平成27年9月30日までの共済年金に加入していた期間分については、平成27年10月以後においても、加入期間に応じた職域加算部分を支給。

- 注記2:厚生年金被保険者及び公的年金の被保険者には、65歳以上で老齢または退職を支給事由とする年金給付の受給権を有する者が含まれる。

- 注記3:第1号被保険者には、任意加入被保険者を含む。

出典は以下のサイトで、こちらから引用をさせていただきました。

企業年金制度|企業年金制度と通算年金|企業年金連合会

https://www.pfa.or.jp/nenkin/nenkin_tsusan/nenkin_tsuusan01.html

最後に

何回も言ってしまっていますが、

①ご自身の資産と負債を把握、②現状の生活費を参考に定年後の毎月の生活費を試算、③定年後の必要額の総額を計算、④毎年の貯蓄額の目標金額を設定する

ことが重要となりますので、ご検討いただけたら幸いです。

次回以降では、企業年金(厚生年金基金、確定給付企業年金、企業型確定拠出年金、中小企業退職金共済)や、公務員の方向けの制度の年金払い退職給付についてをテーマにしていければと思います。

なお、個人型確定拠出年金(iDeCo)の詳細は以下で、

・老後の備えについて(確定拠出年金(iDeCo)とは)

・確定拠出年金(iDeCo)の金融機関の選び方がよくわかる!

・確定拠出年金(iDeCo)の金融商品の選び方がよくわかる!

・確定拠出年金(iDeCo)の運用方法がよくわかる!

民間保険会社の個人年金保険の詳細は以下となります。こちらも参照していただけたらと思います!

・老後の備えについて(個人年金保険がよくわかる!)

一旦以上になります。

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

ちょっと遅くなりましたが、成人おめでとうございます!(有點晩了、但是恭喜你成人!)

有點晩了:ちょっと遅くなりました

但是:「●●ですが、○○」のような接続詞

恭喜:おめでとうございます

情報処理○術者試験(システム○査技術者)の試験日:2018/4/15(日)まで、あと91日!

※申し込みが始まりましたね。本格的な勉強の取り組みのためにも早めに申し込みを行いましょう!

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

※やっと取り込み始めました!

では、みなさまのほけんライフと2018年がじゅうじつしますように♪

Thank you for reading through.

See you next time!