[保険などのマメ知識27]老後の備えについて②

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、老後の備えについてで以下を掲載しました。

・老後の必要資金について

・老後の生活への不安について

・老後への備えについて

今回は、老齢基礎年金と老齢厚生年金の保険料や、計算方法・受給額についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「老後の必要資金・老後への備えについてがよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

まず、被保険者の種類について

公的年金の制度として、被保険者は以下の3種類に分類されています。

| 種類 | 対象者 | 保険料払込の年齢 | 保険料の納め方 |

|---|---|---|---|

| 第1号被保険者 | 日本国内に住所のある第2号被保険者、第3号被保険者以外の人 例:自営業の方、学生の方 |

20歳以上60歳未満 | 定額の保険料を自分で納める |

| 第2号被保険者 | 厚生年金の加入者 例:会社員の方、公務員の方 |

年齢に関わらず、厚生年金に加入している場合 | 事業所と折半で、給与額に応じた保険料を天引き |

| 第3号被保険者 | 年収が130万円未満で、第2号被保険者に扶養されている配偶者 例:会社員や公務員の妻の方 |

20歳以上60歳未満 | 負担なし |

以下で、第1号被保険者と第2号被保険者の保険料についてを説明したいと思います。

第1号被保険者の保険料について

平成29年度における国民年金の第1号被保険者及び任意加入被保険者の1か月当たりの保険料は16,490円です。

年度ごとに保険料が改定されているため、年度ごとに以下のサイトを確認していただけると良いと思います。

保険料の納付方法や、国民年金保険料の納付が難しい場合の案内も参考になると思います。

国民年金保険料|日本年金機構

http://www.nenkin.go.jp/service/kokunen/hokenryo/20150313-02.html

第2号被保険者の保険料について

第2号被保険者の保険料は上記のとおり、事業所と折半で、給与額に応じた保険料を天引きでの保険料納付となります。

2016年9月から2017年8月までの厚生年金保険料率は、一般の会社員の方の場合18.182%です。

毎月のお給料から「標準報酬月額 × 18.182% ÷ 2」の金額を天引きで保険料納付となります。

上記の「標準報酬月額」とは、4~6月に受けた報酬(額面の給与)の総額を3で除算したものとし、上記計算式で算出した金額を9月から翌年8月までの1年間の厚生年金保険料額として決定させます。

また、ボーナス(賞与)からも同じ計算式(× 18.182% ÷ 2)で算出した金額が天引きされます。

標準報酬月額を決めてから、保険料率の乗算がされる計算式ということもあり、以下のサイトで、標準報酬の等級ごとに保険料額の一覧が参照できます。

お手元の給与明細と照らし合わせて、ご自身の保険料がどのように算出されたものかを確認していただくのも良いと思います。

厚生年金保険料額表(平成28年10月分~)を掲載しました。|日本年金機構

http://www.nenkin.go.jp/service/kounen/hokenryo-gaku/gakuhyo/0921.html

例えば、一般の会社員の方(厚生年金基金加入員でない)で、標準報酬月額が18等級(300,000円)の方の場合、27,273円が毎月のお給料から天引きされます。

2018/1/14追記:平成29年(2017年)9月以降に関する最新情報は「会社員・公務員向けの老後の備えがよくわかる!」でまとめましたので、こちらも参照をお願いします。

老齢基礎年金と老齢厚生年金の受給額について

老齢基礎年金と老齢厚生年金の受給額については、まず、年金定期便を参照するのが良いと思います。

年金定期便とは、日本年金機構のホームページにて、以下の説明をしていただいています。

『厚生労働省からの委託を受け、毎年1回、誕生月に国民年金および厚生年金保険の加入者(被保険者)の方に対して、年金加入記録をご確認いただくとともに、年金制度に対するご理解を深めていただくことを目的として「ねんきん定期便」をお送りしています。』

年金定期便では主に以下の3点が確認できると思います。

・加入期間

・国民年金や厚生年金の保険料の納付状況

・加入実績に応じた年金額

ただし、65歳になった時に受給できる年金額がわかるわけではないため、それが確認できる方法として「ねんきんネット」を利用するのが良いと思います。

ねんきんネット|日本年金機構

https://www.nenkin.go.jp/n_net/

詳しくは、上記のサイトを見ていただきたいのですが、

「ねんきんネット」はこれまでの年金記録や、将来受け取る年金の見込額などご自身の年金に関する情報をパソコンやスマートフォンから、いつでもどこでも確認できるサービスです!

特に、将来受け取る年金見込み額の試算ができるため、これはとても役に立つと思います。

利用するにはユーザIDの取得が必要で、上記のサイトで、

ご自身の基礎年金番号、氏名、生年月日、性別、住所、パスワードなど

を記入して、ユーザIDの発行申込みを行います。

すると、ユーザIDが記載された「はがき」が3~5日で郵送されます。

会社員の方であれば、毎月の給料や、賞与の月と金額の入力くらいで、将来受け取れる年金の見込み額が試算できるため、是非とも、利用してみていただけたらと思います。

試算結果の理解のお役に立てればと思い、以下で老齢基礎年金と老齢厚生年金の受給額の算出方法についてを説明したいと思います。

老齢基礎年金の算出方法について

老齢基礎年金の算出方法については、以下が参考になると思います。

老齢年金(昭和16年4月2日以後に生まれた方)|日本年金機構

http://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20150401-03.html

詳しくは、上記のサイトを見ていただきたいのですが、

老齢基礎年金は、保険料納付済期間と保険料免除期間の合計が25年以上である場合、65歳になったときに支給されます。

保険料納付済期間と保険料免除期間の合計が25年に満たない場合でも、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上である場合には、老齢基礎年金が支給されます。

また、平成29年8月1日からは、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が10年以上あれば、老齢年金を受け取ることができるようになります。

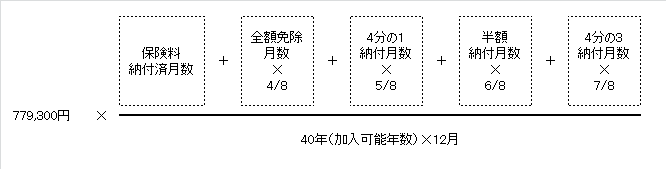

以下が老齢基礎年金の計算式になります。

上記の4/8、5/8、6/8、7/8の個所について、保険料免除制度を利用した場合の計算式になります。

保険料免除制度の申請が承認となった場合、申請した方の年収に応じて、以下のいずれかが決まります。

・全額免除

・4分の3免除(4分の1納付)

・半額免除(半額納付)

・4分の1免除(4分の3納付)

上記の詳細は、以下のサイトが参考になると思います。

保険料を納めることが、経済的に難しいとき|日本年金機構

http://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

また、4/8、5/8、6/8、7/8に関する期間は、平成21年4月以降の期間に関する計算式になります。

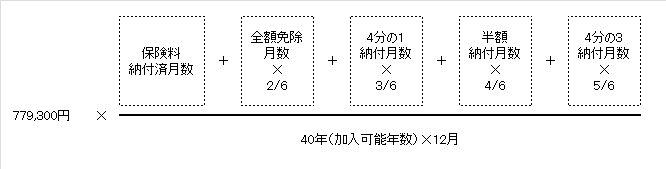

平成21年3月までの期間に関する計算式は以下になります。

老齢基礎年金の算出方法としては、要するに、20歳から60歳までの40年間で欠かさず保険料を納めた場合は、年額で779,300円(月額で64,941円)の受給額になります。

老齢厚生年金の算出方法について

老齢厚生年金の算出方法についても、以下が参考になると思います。

老齢年金(昭和16年4月2日以後に生まれた方)|日本年金機構

http://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20150401-03.html

詳しくは、上記のサイトを見ていただきたいのですが、

老齢厚生年金の支払い要件は以下のとおりです。

・老齢基礎年金の支給要件を満たしていること。

・厚生年金保険の被保険者期間が1ヶ月以上あること。

(ただし、65歳未満の方に支給する老齢厚生年金については、1年以上の被保険者期間が必要です)

支給開始年齢について、生年月日により60歳から支給開始となる方もいらっしゃいますが、

・昭和36年4月2日以降に出生の男性の方

・昭和41年4月2日以降に出生の女性の方

については、支給開始年齢は65歳からになります。

65歳以上からの老齢厚生年金の算出方法は以下のとおりです。

報酬比例年金額(①) + 経過的加算(②) + 加給年金額(③)

上記の報酬比例年金額(①)、経過的加算(②)、加給年金額(③)のそれぞれについてを、以下で説明したいと思います。

報酬比例年金額(①)について

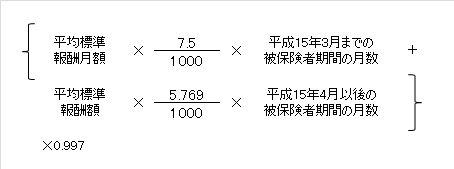

報酬比例部分の年金額は、以下のAの式によって算出した額となります。

なお、Aの式によって算出した額が、以下のBの式によって算出した額を下回る場合には、Bの式によって算出した額が報酬比例部分の年金額になります。

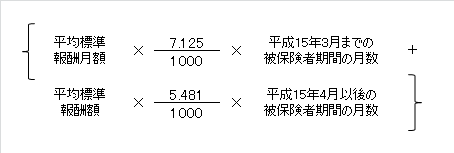

A 報酬比例部分の年金額(本来水準)

上記計算式の「1000分の7.125」と「1000分の5.481」については、昭和21年4月2日以降に出生の方の計算式になります。

B 報酬比例部分の年金額(従前額保障)

従前額保障とは、平成6年の水準で標準報酬を再評価し年金額を計算したものです。

これは法改正により、平成12年4月から給付乗率が5%引き下げになり、その法改正後の給付乗率で支給額を計算した場合、以前の給付乗率で計算した時よりも支給額が低くなる方がでてきます。

そのため、法改正後の給付乗率で計算した支給額が、法改正前の給付乗率で計算した支給額を下回る場合、特別に法改正前の給付乗率で計算した支給額を支給するというものです。

上記計算式の「1000分の7.5」と「1000分の5.769」については、昭和21年4月2日以降に出生の方の計算式になります。

上記計算式の「×0.997」については、昭和13年4月2日以降に出生の方の計算式になります。

平均標準報酬月額とは、平成15年3月までの被保険者期間の各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額です。

平均標準報酬額とは、平成15年4月以後の被保険者期間の各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額です。

これらの計算にあたり、過去の標準報酬月額と標準賞与額には、最近の賃金水準や物価水準で再評価するために「再評価率」を乗じます。

再評価率・生年月日に応じた率(報酬比例部分の乗率)については、以下を参照していただけたらと思います。

年金額の計算に用いる数値|日本年金機構

http://www.nenkin.go.jp/service/jukyu/kyotsu/sonota/20150401-01.html

要するに、「再評価率」とは時代により貨幣価値が異なるため、それを現在の貨幣価値にするための補正の率です。

現在の大卒初任給は約20万円であるのに対して、50年前の大卒初任給は約2万3千円でした。

上記の「再評価率」の50年前の率としては「7.261」といった率となっているため、

例えば、50年前の平均標準報酬月額を求める際は、2万3千円×7.261=167,003円という計算を行います。

報酬比例部分の年金額は、各月の標準報酬月額を求める際に、各月分に対してこの再評価率での乗算を行う必要があるため、これが厚生年金の計算が複雑である理由の1つだと思います。(公平性を保つために難しくても仕方ないことだとは思っていますが、、)

経過的加算(②)について

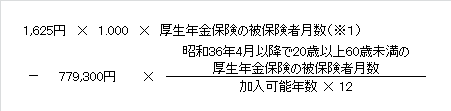

経過的加算は、特別支給の老齢厚生年金の定額部分の額から、厚生年金保険の被保険者期間のうち昭和36年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差し引いたものです。

特別支給の老齢厚生年金とは、60歳~64歳で支給される老齢厚生年金です。

経過的加算額の計算式は以下のとおりです。

上記計算式の「×1.000」については、昭和21年4月2日以降に出生の方の計算式になります。

※1:昭和21年4月2日以降に出生の方は、480月が上限です。

要するに、大学を卒業してから会社員・公務員になった場合や、大学院を卒業してから会社員・公務員になった場合で、60歳で定年退職した場合、厚生年金の加入期間は、38年や、36年になります。

定年退職後も2年間や4年間は会社員・公務員として就労を続けた場合、経過的加算としての年金の受給額を増やすことができます。

例えば、大学を卒業してから23歳になる年度から会社員になり、

60歳で定年退職をした場合と、定年退職後2年間は会社員で就労を続けた場合、

60歳で定年退職をした場合の経過的加算額は以下のとおりです。

1,625円 × 1.000 × 456月 - 779,300円 × 456月 ÷ 480月

=665円

定年退職後2年間は会社員で就労を続けた場合の経過的加算額は以下のとおりです。

1,625円 × 1.000 × 480月 - 779,300円 × 456月 ÷ 480月

=39,665円

上記例は、前者が厚生年金保険の被保険者期間が38年(456月)で、後者が40年(480月)の場合の金額の例です。

65歳からの年金の受給額が年額で39,000円(月額で3,250円)も違いが出てくるため、大学卒や大学院卒の会社員の方、公務員の方で老後の年金受給額が心配であれば、定年退職後も会社員・公務員で就労を続けることも検討いただけたらと思います。

加給年金額(③)について

加給年金額は、厚生年金保険の被保険者期間が20年※以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

65歳到達後(または定額部分支給開始年齢に到達した後)、被保険者期間が20年※以上となった場合は、退職改定時に生計を維持されている下記の配偶者または子がいるときに加算されます。

加給年金額加算のためには、届出が必要です。

以下が加給年金額と、年齢の制限になります。

| 対象者 | 加給年金額 | 年齢制限 |

|---|---|---|

| 配偶者 | 224,300円※2 | 65歳未満であること |

| 1人目・2人目の子 | 各224,300円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各74,800円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

※2:老齢厚生年金を受けている方が、昭和18年4月2日以降に出生の方の場合、特別加算額として165,500円が加算され、389,800円の加給年金額になります。

ご注意として、配偶者が老齢厚生年金、退職共済年金または障害年金を受けられる間は、配偶者加給年金額は支給停止されます。

要するに、世帯主が65歳で老齢厚生年金を受け取れるようになった時に、その世帯主に扶養者がおられる場合は、年金額がアップするというものです。

例えば、世帯主が65歳で老齢厚生年金を受け取れるようになり配偶者が60歳の場合、65歳から69歳までの5年間は、加給年金額として年額389,800円(月額32,483円)の支給があります。

5年後に配偶者が65歳になるため、そこで加給年金額の支給が停止されます。

最後に

上記で記載させていただいたとおり、「ねんきんネット」でご自身の将来の年金額の試算をしていただいて、前回の「老後の必要資金・老後への備えについてがよくわかる!」での老後の必要資金の目安を正確に把握していただけたら幸いです。

一旦以上になります。

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

生きて老いに至る、学んで老いに至る。(活到老,学到老。)

⇒「生きて行く限り学び続ける。」という中国のことわざです!

データベース○ペシャリスト試験の合格発表が6/21(水)で、かなりぎりぎりでしたが合格しました!

やったね!!

次回、これに関するテーマでブログを書かさせてもらえたらと思います。

FP技能検定3級の合格発表まで、あと9日!

※こちらも合格を期待してます!

同カテゴリーの次の掲載となる「老後の備えについて(国民年金基金・付加年金がよくわかる!)」についても参照いただければと思います!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!