[保険などのマメ知識32]老後の備えについて⑦

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

2017/11/4で当ブログも2年目に突入しました!

更新頻度がとても良くない状況ですが、一応1年間続けてこれたので引き続きガンバっていけたらと思います!!

前回は「確定拠出年金(主に個人型)」についてで、「金融機関の選び方について」を掲載しました。

今回は「金融商品の選び方について」をテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「確定拠出年金(iDeCo)の金融機関の選び方がよくわかる!」から参照をお願いします!

それでは、いきます!

金融商品ごとの主な概略について

確定拠出年金の金融商品の主なラインアップは、前回の「確定拠出年金(iDeCo)の金融機関の選び方がよくわかる!」で掲載させていただきました。

それに主な概略の説明を付けると以下のとおりです。

| 元本確保型 | 定期預金 | 元本確保型の商品で元本割れをしたくない方向けの商品 |

| 保険商品 | 元本確保型の商品であるが、定期預金より利率は高いが中途解約で元本割れの可能性はある | |

| 投資信託 | 国内債券型 | 国内の公社債を投資対象とした投資信託で、一般的に値動きが一番小さい金融商品 |

| 国内株式型 | 国内の株式に投資する投資信託で、債権よりも値動きが大きい金融商品 | |

| 外国債券型 | 外国政府や海外企業が発行する債券に投資する投資信託で、国内のものと異なり為替変動にも影響する金融商品 | |

| 外国株式型 | 外国の株式に投資する投資信託で、こちらも国内のものと異なり為替変動にも影響する金融商品 | |

| バランス型 | 国内債券、国内株式、外国債券、外国株式などにバランスよく投資する投資信託の商品 | |

| ターゲットイヤー型 | バランス型の1つで、最初は積極的な資産配分で運用し、ターゲットイヤーに達したら安定的な資産配分に切り替わる投資信託の商品 | |

| 国内REIT型 | 国内の不動産を投資対象とした投資信託の商品 | |

| 外国REIT型 | 外国の不動産を投資対象とした投資信託の商品 | |

| コモディティファンド | 原油・ガソリンなどのエネルギー、金・プラチナなどの金属、小麦・とうもろこし・大豆などの農産物などをコモディティと呼び、コモディティへの投資を対象とした商品 |

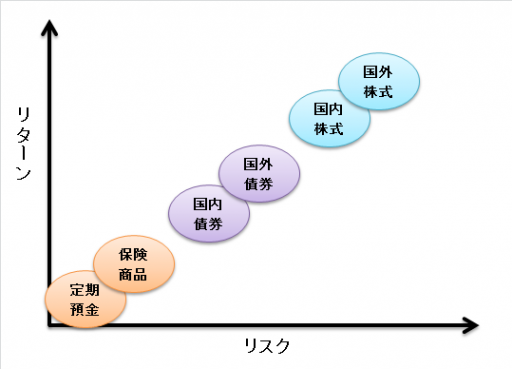

リスクとリターンについて

元本確保型、投資信託の債券、株式のリスクとリターンについては以下のとおりです。

- 元本確保型:ほぼノーリスク・ノーリターン

- 債券:ローリスク・ローリターン

- 株式:ハイリスク・ハイリターン

何についても言えることだと思いますが、ローリスク・ハイリターンな金融商品は存在しません。よく見かけるものだと思いますが、イメージにすると以下の通りです。

また、元本確保型がほぼノーリスクと記載したのは、保険商品は中途解約した場合は元本割れの可能性があり、定期預金は中度解約しても元本割れはしませんが、預け先の銀行が破綻する可能性がありえます。

それでも預金保険制度での保護の対象ではあるため、破綻しても問題ないと考えることもできますが、既にその銀行に預金をしている場合は合計で1,000万円とその利息が保護の対象で、預金のほうが優先されるため、そのようなケースを考えると確定拠出年金側の定期預金が無くなってしまうリスクはあります。(万に一つではあると思いますが、、、)

金融商品の選び方について

金融商品の選び方については、

現在の年代や、

将来どれだけ資産を増やしたいか、

それに掛かるリスクはどれだけ許容できるか、

運用にどれだけ手間を掛けられるか、

株式や投資信託などの金融商品の購入経験はあるか

など、様々な条件でその人ごとの選び方があると思います。

なお、1つの金融商品に集中して運用を行った場合で、その金融商品が大幅な価格の下落があると、大きな元本割れになりかねないと思います。そのようなリスクにも対応できるように、複数のタイプの異なる金融商品へ分散させて投資することが基本になります。

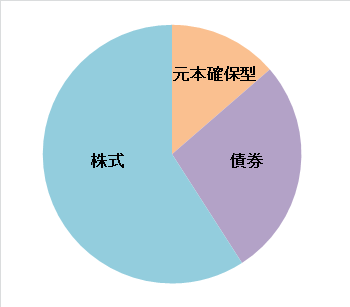

例えば1例ですが、20代の方の場合は、ハイリスクでもハイリターンを期待できる株式の割合を高くしていくのが良いと思います。万一運用がうまくいかなかったとしてもキャッチアップできる期間があるためです。

以下はそれのイメージです。

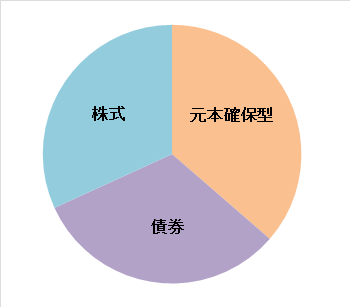

30~40代の方の場合は、ハイリスク・ハイリターンの株式の割合を落として、元本確保型や債券の割合を高くしていったほうが良いと思います。

50代の方の場合は、元本確保型や債券を中心にローリスク・ローリターンとなるように投資の割合を調節していくのが良いと思います。万一運用がうまくいかなかった場合にキャッチアップできる期間がないためです。

上記のとおりに複数の異なった資産に配分して運用することを「アセットアロケーション(資産配分)」といいます。

また、上記以外の金融商品についての補足です。

バランス型やターゲットイヤー型は、運用の手間がかからないことが大きなメリットですが、運用コスト(信託報酬)が高めになっていると思いますので、事前にそれを確認することは大事だと思います。

コモディティファンドは、原油・ガソリンなどのエネルギー、金・プラチナなどの金属、小麦・とうもろこし・大豆などの農産物などのコモディティの値上がりや価格下落による値動きが主な値動きのため、長期的に市場成長が見込めるような資産ではなく、長期運用による複利効果を重視する確定拠出年金ではあまり良い金融商品とは言えないと思います。

最後に

前回にも掲載しましたが、投資信託の金融商品は以下の運用方針で大別されています。

- インデックスファンド(パッシブファンド)

- アクティブファンド

インデックスファンドとは、運用目標とされるベンチマーク(相場指標等)に連動した運用成果を目指す運用方針で、アクティブファンドとは、それを上回る運用成果を目指す運用方針になります。

アクティブファンドのほうが運用の難易度が高いため、総じて信託報酬が高いですが、長期的な運用成績で比較してみると、多くのアクティブファンドより、インデックスファンドのほうが成績が良いようです。

つまり、大きな上ブレは期待できないけど、信託報酬が低いインデックスファンドを選ぶ方が手堅く運用成果を上げられる方針であり、インデックスファンドだと信託報酬が0.2%~0.25%くらいの金融商品が選べると思いますので、これらを主体にして運用を行うのが良いと思います。

皆さんが損を出さず収益を出していけるように、運用を一緒にガンバっていきましょう。

一旦以上になります。

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

楽しく運用していきましょう!(让我们开心地运用吧!)

情報処理○術者試験(システム○ーキテクト)の合格発表日:2017/12/20(水)まで、あと46日!

※このブログを放っておいて、これに没頭したため、良い結果であることを願いたいです。

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!