[保険などのマメ知識35]老後の備えについて⑨

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は「iDeCoとNISAの違いについて」を掲載しました。

「老後の備えについて(国民年金基金・付加年金がよくわかる!)」でも掲載した内容ですが、自営業や個人事業主の方など、国民年金の第1号被保険者の方が、将来の年金の受給額を増やす方法とした主なものは、以下があると思います。

・国民年金基金

・付加年金

・小規模企業共済

・個人型確定拠出年金(iDeCo)

・民間保険会社の個人年金保険

今回は、民間保険会社の個人年金保険についてをテーマとしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「iDeCo(イデコ)とNISA(ニーサ)の違いがよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

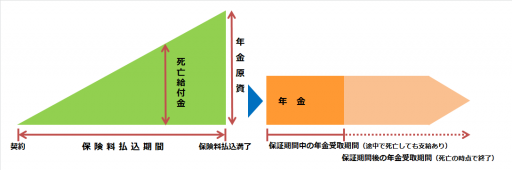

個人年金保険とは

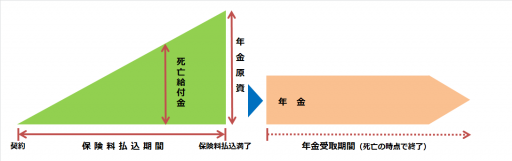

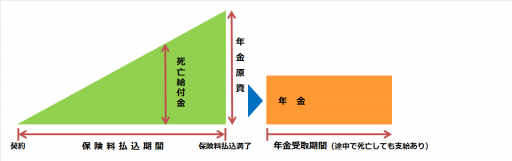

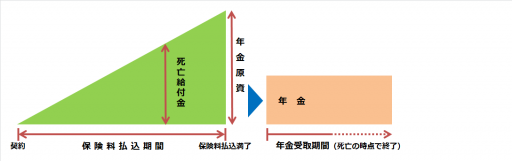

個人年金保険とは、契約時に定めた一定の年齢から一定期間または一生涯にわたって一定金額の年金額が受け取れる保険で、国民年金や厚生年金など老後の公的年金の不足分を補うための民間保険会社の保険の1つです。

なお、被保険者が年金受取開始前に死亡した場合、すでに払い込み済みの保険料相当額の死亡給付金が遺族に支払われます。

個人年金保険の種類について

個人年金保険にはいくつか種類があり、年金の受取期間によって、終身年金、有期年金、確定年金の大きく3種類に分けられます。

終身年金

- 被保険者が生きている限り一生涯にわたって年金が支給されます。

- 被保険者が死亡すると年金は終了します。

確定年金

- 被保険者の生死に関わらず、契約時に決めた期間分の年金が支給されます。

- 10年確定年金の場合は、10年分は必ず年金が支給されます。

有期年金

- 契約時に決めた一定期間のうち、被保険者が生存している間は年金が支給されます。

- 残りの期間があっても被保険者が死亡した時点で年金は終了します。

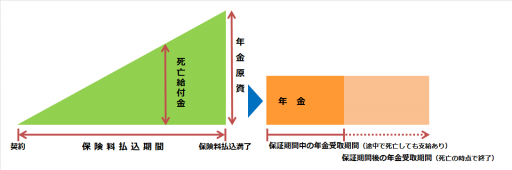

保証期間付終身年金

- 保証期間中は被保険者の生死に関わらず年金が支給され、保証期間を超えて被保険者が生存している間は年金が支給されます。

例として、10年保証期間付終身年金は、

年金受取開始後10年間は被保険者の生死に関わらず年金が支給され、10年後も被保険者が生存している間は年金が支給されます。

保証期間付有期年金

- 保証期間中は被保険者の生死に関わらず年金が支給され、保証期間を超えて被保険者が生存している間は残りの期間の年金が支給されます。

例として、5年保証期間付10年有期年金は、

年金受取開始後5年間は被保険者の生死に関わらず年金が支給され、5年後も被保険者が生存している間は、残りの5年間、被保険者が生きている間だけ年金が支給されます。

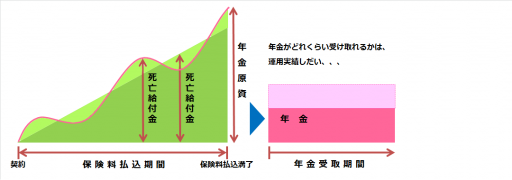

変額個人年金保険について

変額個人年金保険とは、保険会社の運用成績に応じて将来の年金額や解約返戻金が増えることも、減ることもある投資タイプの個人年金保険です。

保険料は、特別勘定として、通常の保険の保険料とは別に管理・運用され、商品によっては、投資信託のように運用タイプの違う複数の特別勘定(国内株式型、外国株式型、国内債券型、外国債券型、バランス型など)の中から、運用先を選ぶことができます。

保険会社の運用実績によって年金額が変動する保険で、運用実績が良かった場合は年金額を多く受け取ることができますが、逆に運用実績が悪かった場合は元本割れのリスクがあり「ハイリスク・ハイリターン」に分類される金融商品の位置づけです。

投資信託などの金融商品に関する知識が必要となる保険商品で、申し込みを検討する場合は商品の仕組みをよく理解する必要があります。

また、保険料払込方法として、年払、半年払、月払を取り扱う会社もありますが、一時払のみ取り扱いの保険会社が多いと思います。

これは保険会社が一括して保険料の全額を受領し運用にまわしたほうがスケールメリットも活かすことができ、プラスの運用実績になる可能性が高められることが理由だと思います。

※上記のイメージは、年払、半年払、月払のいずれかの積み立てタイプのイメージになります。

なお、上記の個人年金保険は、変額個人年金保険との違い明確にするため、定額個人年金保険ということもありますが、通常「個人年金保険」という場合は定額個人年金保険のことを指します。

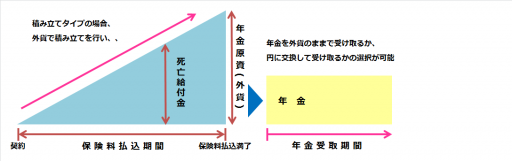

外貨建て個人年金保険について

外貨建て個人年金保険とは、保険料の支払いや保険金の受取りを米ドルやユーロ、豪ドルなどの外貨で行う個人年金保険です。

日本円(円貨)で支払った保険料はその国の外貨で運用され、現在の世界情勢を踏まえると一般的に円貨よりも利回りが高くなる傾向があります。特に長期運用した場合は国内の個人年金保険との差は大きくなると思います。

また、保険料を支払いと保険金を受け取る時の為替相場により、円に交換したときの金額が大きく変わります。

保険料の支払いを積み立てタイプにした場合は、毎回の保険料が為替相場により増減し、一定の支払い金額になりません。

特に受け取る時について、保険料支払い時に比べて円高になった場合は、大きく損をしてしまう可能性があり、為替リスクがあることで、こちらも「ハイリスク・ハイリターン」に分類される金融商品の位置づけです。

為替相場による金額の変動や、為替変動の状況を把握する知識と情報収集が必要となる保険商品で、申し込みを検討する場合はこちらも商品の仕組みをよく理解する必要があります。

なお、上記の個人年金保険は、外貨建て個人年金保険との違い明確にするため、円建て個人年金保険ということもありますが、通常「個人年金保険」といった場合は円建て個人年金保険のことを指します。

個人年金保険のメリット・デメリットについて

個人年金保険のメリット・デメリットについてを以下にまとめます。

個人年金保険のメリット

元本が保証されている

個人年金保険の契約時に保険料払込期間、年金受取期間、年金の種類と、毎月の保険料などを決めれば、年金受取額が決まります。

基本的に支払う保険料の総額より、年金受取額の総額のほうが高くなります。

保険会社により異なりますが、保険料の支払い総額に対する年金受取総額の返戻率は110%くらいが多いと思います。

例えば、返戻率が110%で、毎月の保険料を25,300円とし、20年間支払いを行った場合、

保険料の支払い総額は、6,072,000円に対して、年金受取総額は、6,679,200円となります。

生命保険料控除制度により税制優遇がある

前に掲載した「所得控除の生命保険料控除がよくわかる!」のとおりで、所得控除の1つで、払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度で、税率を掛ける前の所得が低くなることにより所得税、住民税の負担が軽減されます。

次のすべての条件を満たし、個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料の控除となります。

- 年金受取人が契約者またはその配偶者のいずれかであること。

- 年金受取人は被保険者と同一人であること。

- 保険料払込期間が10年以上であること(一時払は対象外)。

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること。

※個人年金保険で「個人年金保険料税制適格特約」を付加していない場合や、変額個人年金保険は、一般生命保険料控除の対象になります。

なお、平成24年以後の契約についての所得税の控除額と、住民税の控除額は以下のとおりです。

所得税の控除額

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~40,000円以下 | 払込保険料×1/2+10,000円 |

| 40,000円超~80,000円以下 | 払込保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税の控除額

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円超~32,000円以下 | 払込保険料×1/2+6,000円 |

| 32,000円超~56,000円以下 | 払込保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

最悪の場合、解約することは可能

国民年金基金、個人型確定拠出年金(iDeCo)は、原則60歳まで掛金(拠出金)の引き出しができません。

今後、万が一で不測の事態となり、まとまった必要資金が必要になった場合、国民年金基金、個人型確定拠出年金(iDeCo)で積立てたお金は当てにすることができませんが、個人年金保険で老後の資金を積立てを行う場合は、最悪それを解約することは可能です。

但し、元本割れする可能性は高いと思いますので、他の対策を検討し、それでも解約の選択肢しかない場合にだけ対応したほうがよいと思います。

個人年金保険のデメリット

年金受取総額の返戻率が低く、インフレに弱い

国民年金基金も、加入したときに将来受け取れる年金額をあらかじめ確認してからの加入が可能です。

前に掲載した「老後の備えについて(国民年金基金・付加年金がよくわかる!)」で、国民年金基金についてを掲載した際に、申し込みの例として、

毎月の掛金が25,210円で、20年間支払いをした場合、掛金の支払い総額が、6,050,400円に対して、受取額の総額が、7,500,000円という試算になったことを掲載しています。

国民年金基金の保険料の支払い総額に対する年金受取総額の返戻率は124%のため、国民年金基金より個人年金保険のほうが返戻率が低いです。

また、返戻率が低いため、インフレにより将来の物価が上昇した場合、最悪は年金受取額の総額の価値が、保険料の支払総額の価値より低くなる可能性がありえます。

税制優遇のお得度合いはさほどでもない

上記メリットで記載した生命保険料控除より、国民年金基金、小規模企業共済、個人型確定拠出年金(iDeCo)の掛金(拠出金)の全額が所得控除になる税制優遇のほうがお得です。

前に掲載した「老後の備えについて(国民年金基金・付加年金がよくわかる!)」で、国民年金基金についてを掲載した際に、額面の収入額から、基礎控除や配偶者控除などの各種所得控除を引き、課税総所得金額が400万円の場合、所得税と住民税から約9万2千円の軽減があり、約30万円の1年間の掛金が、実質約21万円の支払で済み、

「想定の受取総額 - 想定の掛金の総額」の差額については、

7,500,000円 - 4,206,400円 = 3,293,600円

「想定の受取総額 ÷ 想定の掛金の総額」の返戻率については、

7,500,000円 ÷ 4,206,400円 = 178.3%

となることを掲載しました。

対して、ほぼ同じ条件での個人年金保険の生命保険料控除では、約1万2千円の軽減で、約30万円の1年間の保険料が、実質約29万1千円の支払で、

「想定の受取総額 - 想定の掛金の総額」の差額については、

6,679,200円 - 5,828,000円 = 851,200円

「想定の受取総額 ÷ 想定の掛金の総額」の返戻率については、

6,679,200円 ÷ 5,828,000円 = 114.6%

となり、生命保険料控除より国民年金基金などの掛金の全額が所得控除になる税制優遇のほうがお得です。

念のため、上記生命保険料控除の計算内容も記載します。

課税総所得金額が400万円の場合、所得税の計算は以下となります。

(4,000,000円 × 20% - 427,500円) × 2.1% = 380,300円(100円未満切り捨て) … ①

※ 20%の乗算と、427,500円の減算は、330万円超~695万円以下の所得税の計算式になります。

※ 2.1%の乗算は、復興特別所得税によるものです。

年間の保険料が303,600円のため、控除額は最高額の40,000円になります。

課税総所得金額から控除額を控除すると以下になります。

4,000,000円 - 40,000円 = 3,960,000円

上記の控除が考慮された課税総所得金額の場合の所得税の金額は以下のとおりです。

(3,960,000円 × 20% - 427,500円) × 2.1% = 372,100円(100円未満切り捨て) … ②

次に住民税の計算をします。

所得税を計算するための課税総所得金額が400万円の場合、住民税を計算するための課税総所得金額はそれより大きな金額になります。

基礎控除額が所得税では38万円に対して、住民税では33万円であるなど、控除額が住民税のほうが安いものが多くあるためです。

今回は1例ということで、400万円のままで試算してみたいと思います。

課税総所得金額が400万円の場合、住民税の計算は以下となります。

4,000,000円 × 10% = 400,000円 … ③

※住民税を算出する際は、課税総所得金額に関係なく、一律10%の乗算になります。

上記の控除が考慮された課税総所得金額の場合の所得税の金額は以下のとおりです。

3,960,000円 × 10% = 396,000円 … ④

上記の金額の差額で、所得税、住民税がいくらお得になるかを計算すると、

(①-②)+(③-④)= 12,200円

実質の1年間の掛金は、

303,600円 - 12,200円 = 291,400円

20年分の保険料の合計は、

291,400円 × 20年 = 5,828,000 円

となります。※あくまで、概算での計算値になります。

「想定の受取総額 - 想定の掛金の総額」の差額については、

6,679,200円 - 5,828,000円 = 851,200円

「想定の受取総額 ÷ 想定の掛金の総額」の返戻率については、

6,679,200円 ÷ 5,828,000円 = 114.6%

となります。

変額個人年金保険のメリット・デメリットについて

変額個人年金保険のメリット・デメリットについてを以下にまとめます。

変額個人年金保険のメリット

運用実績が良かった場合は年金額を多く受け取ることができ、インフレにも対応

上記でも記載したとおり、運用実績が良かった場合は年金額を多く受け取ることができます。また、景気がよくなり物価が上昇した場合、基本的に年金受取額も多く受け取ることができるため、インフレにも対応できることになります。

生命保険料控除制度により税制優遇がある

上記の個人年金保険で記載したとおりです。

なお、変額個人年金保険は、個人年金保険料控除ではなく一般の生命保険料控除になります。

変額個人年金保険のデメリット

運用実績が悪かった場合、元本割れすることがある

上記で記載したとおり、運用実績が悪かった場合は年金額が元本割れするリスクがあります。

運用コストが割高となるケースが多い

契約初期費、保険関係費、運用関係費などの費用で、運用コストが通常の投資信託より割高となるケースが多いです。

保険としての保障が不要な場合は、通常の投資信託を選択するという考えもあります。

税制優遇のお得度合いはさほどでもない

上記の個人年金保険の記載のとおり、生命保険料控除制度より、国民年金基金、小規模共済、個人型確定拠出年金(iDeCo)の掛金(拠出金)の全額が所得控除になる税制優遇のほうがお得です。

詳細は上記の個人年金保険で記載したとおりになります。

外貨建て個人年金保険のメリット・デメリットについて

外貨建て個人年金保険のメリット・デメリットについてを以下にまとめます。

外貨建て個人年金保険のメリット

利回りが高い

外貨建て個人年金は利回りが高いのが特徴です。一般に円建ての個人年金保険の利回りより2~3倍の利回りとなっています。

外貨ベースの年金受取額は元本保証

あらかじめ決められた利率で運用される外貨建て個人年金保険の場合、上記の個人年金保険と同様に、外貨ベースの年金受取額の総額は外貨ベースの保険料の支払い総額より高くなっています。

分散投資として、将来の円安やインフレの対策にもなる

分散投資をしていることになるため、将来の円安やインフレへの備えとしても有効です。

生命保険料控除制度により税制優遇がある

上記の個人年金保険で記載したとおりです。

なお、「個人年金保険料税制適格特約」を付加し所定の要件を満たせば、「個人年金保険料控除」の対象となり、満たさない場合は「一般生命保険料控除」の対象となります。

外貨建て個人年金のデメリット

為替リスクにより元本割れの可能性あり

外貨ベースの年金受取額は確定していても、それを日本円で受け取る場合に為替レートの影響で年金額が変動します。

場合によっては元本割れの可能性もあり得ます。

なお、外貨で年金受取額を受領することもできるため、世界旅行や海外で老後の生活など、外貨が必要なライフイベントを計画している場合には、為替リスクのデメリットは回避することが可能です。

円貨⇔外貨の両替で手数料がかかる(保険料支払時、保険金受取時等)

保険料を円から外貨へ交換したり、年金受取額を外貨から円に交換するために必要な為替手数料が掛かります。

個人年金保険の加入時や、維持に費用がかかる

各保険会社の年金商品によって異なっていますが、以下のような様々なコストが発生します。

- 個人年金保険の加入時の契約時諸費用

- 契約の維持管理のための契約維持費用

- 途中で解約する場合に経過した年数に応じた解約控除費用

- 死亡時に死亡給付金を支払うための死亡保障費用

- 年金支払いを管理するための年金管理費用

上記のコスト高を懸念して、わざわざ保険会社を通して外貨建てをするのではなく、外国の国債を直接購入するほうがお得という考えもあります。

税制優遇のお得度合いはさほどでもない

上記の個人年金保険の記載のとおり、生命保険料控除制度より、国民年金基金、小規模共済、個人型確定拠出年金(iDeCo)の掛金(拠出金)の全額が所得控除になる税制優遇のほうがお得です。

詳細は上記の個人年金保険で記載したとおりになります。

最後に

個人年金保険の加入を検討される場合については、最悪は解約できるメリット、国民年金基金や個人型確定拠出年金(iDeCo)ほどの税制優遇や、返戻率がさほどでもないことのデメリットを踏まえてご検討をしていただけたらと思います。

変額個人年金保険の加入を検討される場合については、運用実績しだいで受取額を大きくできるメリットがあるが、逆に元本割れのリスクがあること、保険としての保障がある分、運用コストが割高であることを踏まえてご検討をしていただけたらと思います。

外貨建て個人年金保険の加入を検討される場合については、為替レート(円安となる場合)や利回りの高さで円建ての個人年金保険より受取額を大きくできる可能性がありますが、逆に為替レート(円高となる場合)の影響で元本割れのリスクがあること、様々なコストが発生し運用コストが割高であることを踏まえてご検討をしていただけたらと思います。

一旦以上になります。

個人型確定拠出年金(iDeCo)については、以下を参照していただけたらと思います。

・老後の備えについて(確定拠出年金(iDeCo)とは)

・確定拠出年金(iDeCo)の金融機関の選び方がよくわかる!

・確定拠出年金(iDeCo)の金融商品の選び方がよくわかる!

・確定拠出年金(iDeCo)の運用方法がよくわかる!

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

もう12月ですね。(已经十二月了呢。)

情報処理○術者試験(システム○ーキテクト)の合格発表日:2017/12/20(水)まで、あと9日!

※やっとあと10日を切りました。

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!