[保険などのマメ知識34]iDeCoとNISAの違いについて

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は「確定拠出年金の運用方法について」を掲載しました。

前回までは何回かに分けて個人型確定拠出年金(iDeCo)を掲載し、今回はNISA(少額投資非課税制度)との違いを整理したく「iDeCoとNISAの違いについて」をテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「確定拠出年金(iDeCo)の運用方法がよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

NISA(少額投資非課税制度)とは

まず、金融庁のサイトでかなり解りやすくNISAのことが掲載されています。以下がそのリンクになります。

NISA特設ウェブサイト : 金融庁

http://www.fsa.go.jp/policy/nisa2/index.html

詳しくは上記を見ていただきたいのですが、

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、2014年1月にスタートした、「NISA口座(非課税口座)」内で毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

概略をまとめられている表を転載します。

| 利用できる方 | 日本にお住まいの20歳以上の方(*1)(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(*2) |

| 非課税投資枠 | 新規投資額で毎年120万円が上限(*3) (非課税投資枠は最大600万円) |

| 非課税期間 | 最長5年間(*4) |

| 投資可能期間 | 2014年~2023年 |

*1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。詳しくはジュニアNISAページをご覧ください。

*2 …NISA口座を開設する金融機関は1年単位で変更可能です。ただし、開設済みのNISA口座で既に株式・投資信託等を購入している場合、その年は他の金融機関に変更することはできません。

*3 …2015年以前分は100万円。未使用分があっても翌年以降への繰り越しはできません。

*4 …期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

NISA口座で非課税となる利益とは

NISA口座で非課税となる利益は、売却益(キャピタルゲイン)と配当金などの受け取り(インカムゲイン)があり、その2種類がわかりやすく図解されていますので、こちらも転載します。

非課税投資枠の取扱い

NISA口座では、毎年120万円(2015年以前は100万円)分の金融商品(株式や投資信託など)が購入可能です(この120万円のことを、金融庁のサイト、しいてはこのページでは「非課税投資枠」といっています)。

各年に購入した金融商品を保有している間に得た配当金(インカムゲイン)や、値上がりした後に売却して得た利益(キャピタルゲイン)が購入した年から数えて5年間、課税されません。非課税で保有できる投資総額は最大600万円となります。

非課税期間の5年間が終了したときには、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバーする)ことができるほか、NISA口座以外の課税口座(一般口座や特定口座)に移すこともできます。

なお、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

現在、NISAは2023年までの制度とされていますので、金融商品の購入を行うことができるのは2023年までです。2023年中に購入した金融商品についても5年間(2027年まで)非課税で保有することができます。

上記の説明が図解されていますので、こちらも転載します。

その他のNISAに関する注意点が、上記サイトでいろいろとわかりやすく掲載されているため、そちらも確認していただければと思います。

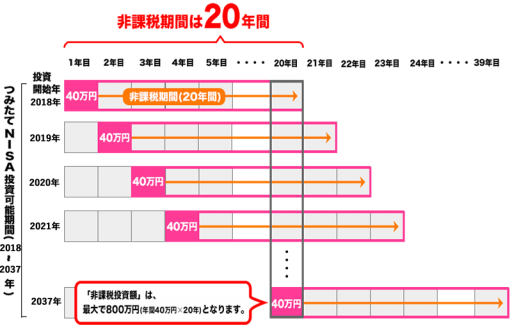

つみたてNISAとは

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタートします)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。(対象商品についてはこちら)。

概略をまとめられている表を転載します。

| 利用できる方 | 日本にお住まいの20歳以上の方(*1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(*2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(*3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

|

*1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。詳しくはジュニアNISAページをご覧ください。

*2 …NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、つみたてNISAと一般NISAを1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません。

*3 …未使用分があっても翌年以降への繰り越しはできません。

非課税投資枠の取扱い

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金(インカムゲイン)と、値上がりした後に売却して得た利益(キャピタルゲイン)が購入した年から数えて20年間、課税されません。

非課税で保有できる投資総額は最大800万円となります。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

上記の説明が図解されていますので、こちらも転載します。

iDeCoとNISAの違いについて

iDeCoとNISAとつみたてNISAの違いについてを以下でまとめます。

| 確定拠出年金(iDeCo) | NISA | つみたてNISA | |

|---|---|---|---|

| 年間投資額の上限 | 14万4000円~81万6000円(職業などにより異なる) | 120万円 | 40万円 |

| 税制優遇 | ・掛金拠出段階で全額が所得控除になるため所得税と住民税が軽減される ・運用収益に税金がかからない ・受け取り時も税制優遇がある |

運用収益に税金がかからない | 運用収益に税金がかからない |

| 運用収益が非課税になる積立上限額 | 制限なし | 元本600万円 | 元本800万円 |

| 積立て・投資可能期間 | 60歳まで | 基本5年間(但し2023年まではロールオーバーが可能で、2027年まで運用が可能) | 20年間 |

| 資金の引き出し | 60歳まで原則不可能 | いつでも可能(但し預入れは上記の120万円の枠内で対応する必要がある。) | いつでも可能(但し預入れは上記の40万円の枠内で対応する必要がある。) |

| 運用できる金融商品 | 定期預金・保険商品・投資信託 | 株・投資信託・ETF・REIT | 長期投資向け投資信託など |

確定拠出年金(iDeCo)の年間投資額の上限、税制優遇の詳細については、こちら「老後の備えについて(確定拠出年金(iDeCo)とは)」を参照していただけたらと思います。

まとめ

個人型確定拠出年金(iDeCo)とNISA(少額投資非課税制度)について、どちらが良くてどちらが悪いというものではありません。

皆さん1人1人のご家庭の状況や、今後の資産運用の方向性により、うまく使い分けられれば良いと思います。

例えば、老後に向けた資金準備であれば、

「個人型確定拠出年金(iDeCo)」のほうが、拠出した掛金が全額所得控除の対象となるため、「NISA」より税制優遇がお得です。但し、60歳まで積立てた資金を引き出すことができないことに注意が必要です。

2018年1月からスタートする「つみたてNISA」も老後に向けての資金準備の性質が強い制度だと思います。税制優遇の面ではiDeCoのほうがお得ですが、途中で資金の引出しが可能であることは「iDeCo」にはないメリットだと思います。

例えばその2として、

マイホーム・マイカーの購入や、お子さんの教育資金の準備など、比較的近い時期にまとまった資金が必要な場合は、預貯金では現在だと利息の利率がとても低いため、「NISA」での資産運用を行うのも1つの方法と思います。

「NISA」は選択できる金融商品や運用方法は様々で、チャレンジングにハイリスク・ハイリターンでの運用か、堅実にローリスク・ローリターンでの運用かは、

- 投資の経験があるか

- 金融情勢や経済状況の勉強や、投資した金融商品の運用などにどれだけ手間を掛けられるか

- ご自身が投資に向いていると思うか

- 損を出しても問題ないと判断できる余剰金での運用か

などの条件でその人ごとの選び方があると思います。

最後に、皆さんの資産運用がより良いものになればと思います。

一旦以上になります。

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

日本の昨日は勤労感謝の日です。(昨天的日本是勤劳感谢日。)

情報処理○術者試験(システム○ーキテクト)の合格発表日:2017/12/20(水)まで、あと26日!

※このブログを放っておいて、これに没頭したため、良い結果であることを願いたいです。

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!