[保険などのマメ知識55]死亡のリスクについて⑩

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、会社員の方の場合を例に「万一の場合の必要保障額」に備えるために、生命保険を利用する場合の一例についてを掲載しました。

今回は、自営業の方を例に「万一の場合の必要保障額」の算出と、生命保険を利用する場合の一例についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その2)」から参照をお願いします!

それでは、いきます!

Contents

「万一の場合の必要保障額」の算出について(自営業の方の場合)

前々回の「死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その1)」で掲載した会社員のケースで、世帯主を自営業に置き換えて算出したいと思います。

- 世帯主:自営業35歳で、1年後に万一の事となった場合を想定

- 配偶者:33歳

- お子さん2人:3歳と1歳

- 持家なし:家賃月8万円

- 家賃・教育費以外の生活費:月15万円

支出の見込み額と収入の見込み額を以下のとおりにまとめてみます。

支出の見込み額

| 配偶者、お子さんの生活費 | 末子独立まで | 末子1~22歳の21年間 ・月額15万円×0.7×12か月×21年 |

2,646万円 |

| 末子独立後 | 末子独立後の配偶者54~87歳の33年間 ・月額15万円×0.5×12か月×33年 |

2,970万円 | |

| 別途必要資金 | お子さんの教育資金 | お子さん2人とも、幼稚園(3年)~高校まで全て公立、私立大学文系(自宅)の場合 ・1280.5万円×2人 |

2,561万円 |

| 結婚資金(親の援助額) | お子さん2人に対して、174.5万円ずつ | 349万円 | |

| 住居費用 | 家賃月8万円が配偶者34~87歳の54年間 | 5,184万円 | |

| 葬儀費用、墓地使用料、墓石代 | 479万円 | ||

| 不時の出費(予備) | 300万円 | ||

| ①支出の見込み額合計 | 14,489万円 | ||

収入の見込み額

| 遺族年金、配偶者の老齢年金 | 遺族基礎年金(子の加算2人) | 第一子3~18歳の15年間 ・年額1,229,100円×15年 |

1,844万円 |

| 遺族基礎年金(子の加算1人) | 末子17~18歳の2年間 ・年額1,004,600円×2年 |

201万円 | |

| 遺族厚生年金 | 厚生年金に未加入のため受給なし | 0万円 | |

| 中高齢寡婦加算 | 厚生年金に未加入のため受給なし | 0万円 | |

| 配偶者の老齢基礎年金 | 配偶者65~87歳の22年間 ・年額780,100円×22年 |

1,716万円 | |

| 死亡退職金・弔慰金 | - | 0万円 | |

| 自己資産(金融資産保有額) | 預貯金、有価証券、売却可能資産など | 660万円 | |

| 配偶者の勤労収入 | 自営業が継続でき配偶者が34~60歳の27年間、年間100万円の利益の場合 | 2,700万円 | |

| ②収入の見込み額合計 | 7,121万円 | ||

女性の平均余命の87歳までの54年間で必要な支出の見込み額の合計(①)は14,489万円となり、54年間での想定される収入の見込み額の合計(②)は7,121万円となり、万一の場合の必要保障額は以下のとおりです。

①14,489万円 - ②7,121万円 = 7,368万円

支出の見込み額の合計(①)は会社員のケース例と同じです。

収入の見込み額の合計(②)は会社員のケース例より低い金額になっています。これは厚生年金に加入していないことで「遺族厚生年金」、「中高齢寡婦加算」の支給がないことや、死亡退職金・死亡弔慰金があることを想定していないためです。

そのため、世帯主が自営業のケースでの「万一の場合の必要保障額」は上記のとおりとなり、会社員のケースより約3,300万円も高額になっています。

各種金額の算出根拠について

出典に基づく各種金額の算出根拠については、前々回の「死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その1)」で掲載したものとほぼ同じですが、異なるデータについてを以下にまとめます。

遺族基礎年金について

遺族基礎年金を受給するには、いくつか条件がありますが一番重要なポイントは18歳未満の子がいることです。

遺族基礎年金は、2019年度の年金額(年額)として「780,100円+子の加算」となっており、第1子・第2子が各224,500円、第3子以降が各74,800円となっています。2018年度は簡単にまとめると以下のとおりです。

| 子の人数 | 遺族基礎年金の金額 |

|---|---|

| 配偶者+子が3人の期間 | 1,303,900円 |

| 配偶者+子が2人の期間 | 1,229,100円 |

| 配偶者+子が1人の期間 | 1,004,600円 |

配偶者の老齢基礎年金について

配偶者の老齢基礎年金は、配偶者が40年間保険料を納めた場合の満額の年金額としています。

2019年度の年金額(年額)は、780,100円です。

上記の遺族基礎年金、老齢基礎年金については、年金額が変わらないこともありますが、物価や賃金などの経済状況と合わせるため、基本的には年度ごとに年金額の改定があります。

遺族基礎年金、老齢基礎年金については、2018年度から2019年度で、779,300円⇒780,100円の金額の改定となっています。

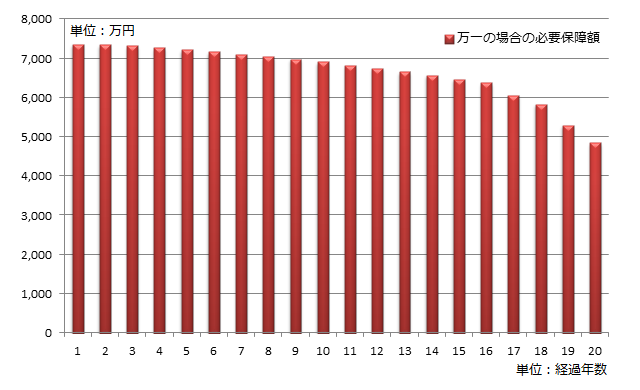

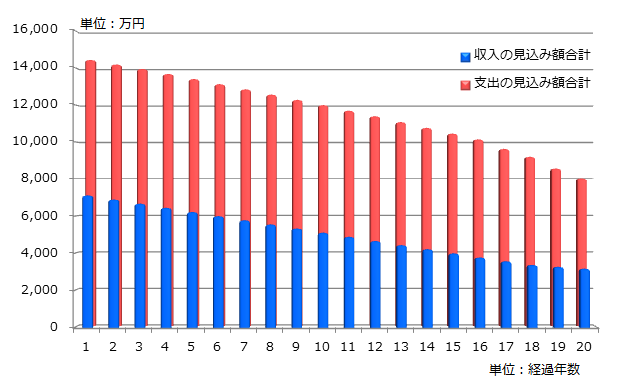

「万一の場合の必要保障額」の推移について

万一の場合の必要保障額は年々下がっていく傾向にあり、1年ごとの試算をしてみると以下のとおりです。

| 経過年数 | 支出の見込み額合計の推移 | 収入の見込み額合計の推移 | 万一の場合の必要保障額の推移 |

|---|---|---|---|

| 1年後 | 14,489万円 | 7,121万円 | 7,368万円 |

| 2年後 | 14,244万円 | 6,898万円 | 7,346万円 |

| 3年後 | 13,998万円 | 6,675万円 | 7,323万円 |

| 4年後 | 13,729万円 | 6,452万円 | 7,277万円 |

| 5年後 | 13,452万円 | 6,229万円 | 7,223万円 |

| 6年後 | 13,174万円 | 6,006万円 | 7,168万円 |

| 7年後 | 12,888万円 | 5,783万円 | 7,104万円 |

| 8年後 | 12,601万円 | 5,560万円 | 7,041万円 |

| 9年後 | 12,315万円 | 5,338万円 | 6,977万円 |

| 10年後 | 12,028万円 | 5,115万円 | 6,914万円 |

| 11年後 | 11,726万円 | 4,892万円 | 6,835万円 |

| 12年後 | 11,424万円 | 4,669万円 | 6,755万円 |

| 13年後 | 11,106万円 | 4,446万円 | 6,661万円 |

| 14年後 | 10,791万円 | 4,223万円 | 6,569万円 |

| 15年後 | 10,477万円 | 4,000万円 | 6,476万円 |

| 16年後 | 10,164万円 | 3,777万円 | 6,387万円 |

| 17年後 | 9,643万円 | 3,577万円 | 6,066万円 |

| 18年後 | 9,215万円 | 3,376万円 | 5,838万円 |

| 19年後 | 8,577万円 | 3,276万円 | 5,301万円 |

| 20年後 | 8,033万円 | 3,176万円 | 4,856万円 |

グラフにしてみると以下のとおりです。

万一の場合の必要保障額の推移

支出と収入の見込み額合計の推移

ちなみに前回と同様に、結婚資金(親の援助額)は、お子さんがそれぞれ30歳の時に174.5万円の援助をすることを想定し計算しています。

計算を簡単にするため、以下の一時的な支出と収入の金額は、一律変動無しで前回の掲載で使用した金額のままとして計算しています。

| 支出 | 葬儀費用、墓地使用料、墓石代 | 479万円 |

| 不時の出費(予備) | 300万円 | |

| 収入 | 自己資産(金融資産保有額) | 660万円 |

上記の表とグラフで、10年後の万一の場合の必要保障額は6,914万円で、20年後は4,856万円になることがわかり、10年後、20年度の万一の場合の必要保障額についても、会社員のケースより高額です。

前述のとおり、厚生年金に加入していないことで「遺族厚生年金」、「中高齢寡婦加算」の支給がないことや、死亡退職金・死亡弔慰金があることを想定していないためです。

念のため、10年後の場合の内訳を示すと以下のとおりです。上記例で、10年後に万一の事となった場合を想定した場合になります。

- 世帯主:45歳で万一の事となった場合を想定

- 配偶者:43歳

- お子さん2人:13歳と11歳

- 持家なし:家賃月8万円

- 家賃・教育費以外の生活費:月15万円

支出の見込み額(10年後に万一の事となった場合)

| 配偶者、お子さんの生活費 | 末子独立まで | 末子11~22歳の12年間 ・月額15万円×0.7×12か月×11年 |

1,512万円 |

| 末子独立後 | 末子独立後の配偶者54~87歳の33年間 ・月額15万円×0.5×12か月×33年 |

2,970万円 | |

| 別途必要資金 | お子さんの教育資金 | 第一子:中学1年生~高校まですべて公立、私立大学文系(自宅)の場合 ⇒1016.9万円 末子:小学5年生~高校まですべて公立、私立大学文系(自宅)の場合 ⇒1081.4万円 |

2,098万円 |

| 結婚資金(親の援助額) | お子さん2人に対して、174.5万円ずつ | 349万円 | |

| 住居費用 | 家賃月8万円が配偶者43~87歳の45年間 | 4,320万円 | |

| 葬儀費用、墓地使用料、墓石代 | 479万円 | ||

| 不時の出費(予備) | 300万円 | ||

| ①支出の見込み額合計 | 12,028万円 | ||

収入の見込み額(10年後に万一の事となった場合)

| 遺族年金、配偶者の老齢年金 | 遺族基礎年金(子の加算2人) | 第一子13~18歳の6年間 ・年額1,229,100円×6年 |

737万円 |

| 遺族基礎年金(子の加算1人) | 末子17~18歳の2年間 ・年額1,004,600円×2年 |

201万円 | |

| 遺族厚生年金 | 厚生年金に未加入のため受給なし | 0万円 | |

| 中高齢寡婦加算 | 厚生年金に未加入のため受給なし | 0万円 | |

| 配偶者の老齢基礎年金 | 配偶者65~87歳の22年間 ・年額780,100円×22年 |

1,716万円 | |

| 死亡退職金・弔慰金 | - | 0万円 | |

| 自己資産(金融資産保有額) | 預貯金、有価証券、売却可能資産など | 660万円 | |

| 配偶者の勤労収入 | 自営業が継続でき配偶者が43~60歳の18年間、年間100万円の利益の場合 | 1,800万円 | |

| ②収入の見込み額合計 | 5,115万円 | ||

前述のとおり必要保障額は年々減少していくものであるため、万一の場合の必要保障額を生命保険で補う場合、必ずしも初年度の必要保障額を準備しなくても良いと考えますが、自営業の方の場合、万一に備えるお金の準備は会社員の方よりも高いかもしれません。

また、生命保険で補う保障は直近10年分の必要保障額を補う考えもあると思いますので、上記ケース例のままで直近10年分の支出と収入の見込み額の算出と、「万一の場合の必要保障額」を算出したいと思います。※併せて大学費用は半分のみ、結婚資金の援助額は0円として算出します。

支出の見込み額(直近10年のみの場合)

| 配偶者、お子さんの生活費 | 末子独立まで | 末子1~22歳の ・月額15万円×0.7×12か月×10年 |

1,260万円 |

| 末子独立後 | ・月額15万円×0.5×12か月×33年 |

0万円 | |

| 別途必要資金 | お子さんの教育資金 | お子さん2人とも、幼稚園(3年)~高校まで全て公立、私立大学文系(自宅)の場合 ⇒大学費用は半分のみ ・911.4万円×2人 |

1,823万円 |

| 結婚資金(親の援助額) | 0万円 | ||

| 住宅費用 | 家賃月8万円が配偶者34~87歳の |

960万円 | |

| 葬儀費用、墓地使用料、墓石代 | 479万円 | ||

| 不時の出費(予備) | 300万円 | ||

| ①支出の見込み額合計 | 4,822万円 | ||

収入の見込み額(直近10年のみの場合)

| 遺族年金、配偶者の老齢年金 | 遺族基礎年金(子の加算2人) | 第一子3~18歳の ・年額1,229,100円×10年 |

1,229万円 |

| 遺族基礎年金(子の加算1人) | ・年額1,004,600円×2年 |

0万円 | |

| 遺族厚生年金 | 厚生年金に未加入のため受給なし | 0万円 | |

| 中高齢寡婦加算 | 厚生年金に未加入のため受給なし | 0万円 | |

| 配偶者の老齢基礎年金 | ・年額780,100円×22年 |

0万円 | |

| 死亡退職金・弔慰金 | - | 0万円 | |

| 自己資産(金融資産保有額) | 預貯金、有価証券、売却可能資産など | 660万円 | |

| 配偶者の勤労収入 | 自営業が継続でき配偶者が34~60歳の |

1,000万円 | |

| ②収入の見込み額合計 | 2,889万円 | ||

直近の10年間での必要な支出の見込み額の合計(①)は4,822万円で、10年間での想定される収入の見込み額の合計(②)は2,889万円となり、万一の場合の必要保障額は以下のとおりです。

①4,822万円 - ②2,889万円 = 1,933万円

ケース例が自営業を配偶者にて継続できる場合を想定しているため、直近の10年間での万一の場合の必要保障額は会社員のケース例とほとんど同じになっています。

世帯主の方が万一の事となった場合、自営業が継続できるか/できないかは、万一に備える事を検討される際のポイントだと思います。

生命保険を利用する場合について

自営業の方の場合、厚生年金に加入していないことで「遺族厚生年金」、「中高齢寡婦加算」の支給がないことや、死亡退職金・死亡弔慰金があることを想定できない場合や、ご自身の貯蓄で万一に備えることが難しい場合、会社員の方よりも生命保険で備える保障が大きくなると思います。

今回は、4,000万円の保障を保険期間を少し長めにした場合で試算をしたいと思います。

以下は35歳男性を例として、ある保険会社で試算した内容を参考にまとめたものになります。

| プラン内容 | 毎月の保険料 | ポイント |

|---|---|---|

| プラン1 低解約返戻金型終身保険:200万円(70歳払済み) 定期保険:3,800万円(20年更新型) |

終身保険:4,474円 定期保険:9,994円 合計:14,468円 |

・終身保険があるため、毎月保険料が高いが、200万円の貯蓄に向けての割合が大きい。 ・定期保険を更新する場合、21年後からの保険料が高くなるため、減額または更新しないなどの検討が必要。 |

| プラン2 低解約返戻金型終身保険:500万円(70歳払済み) 定期保険:3,500万円(20年更新型) |

終身保険:11,085円 定期保険:9,205円 合計:20,290円 |

・終身保険が500万円のため、貯蓄性は上がるが更に毎月の保険料が高い。 ・こちらも定期保険を更新する場合、21年後からの保険料が高くなるため、減額または更新しないなどの検討が必要。 |

| プラン3 定期保険:4,000万円(20年更新型) |

10,520円 | ・掛け捨て型のため、貯蓄性が無い分保険料は安い。 ・定期保険を更新する場合、21年後からの保険料が高くなるため、減額または更新しないなどの検討が必要。 |

| プラン4 収入保障保険:月額15万円(60歳払済み)、支払保証期間:1年 定期保険:2,000万円(60歳払済み) |

収入保障保険:3,825円 定期保険:5,700円 合計:9,525円 |

・掛け捨て型のため、貯蓄性が無い分保険料は安い。 ・加入後すぐに万一のことがあった場合、保険金額の受取り総額は、毎月15万円×12か月×25年=4,500万円+定期保険の2,000万円であるが、受取り総額が年々180万円ずつ減っていくため、ご自身の必要保障額とマッチするかは精査が必要。 |

生命保険の種類については、「死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その2)」を参照していただけたらと思います。

また、全てを掛け捨て型の保険種類で補うか、必要最低限の必要保障額を貯蓄型で、残りの必要保障額を掛け捨て型で補うかのメリット、デメリットは以下と考えます。※前回と同じ内容です。

| メリット | デメリット | |

|---|---|---|

| 全てを掛け捨て型の場合 | ・ある程度大きな保障でも、毎月の保険料が安い。 | ・貯蓄性がないため、保険満期まで達した場合、満期保険金等の支払いはなく、途中解約した場合、解約返戻金がない保険商品がほとんど。 ・保険料が安い分、生命保険料控除の恩恵が少ない可能性がある。 |

| 必要最低限は貯蓄型で、残りを掛け捨て型の場合 | ・生命保険の保障と貯蓄の両立ができる。 ・途中で解約した場合、解約返戻金がある。(※) ・保険料が高い分、生命保険料控除の恩恵が大きい可能性がある。 |

・毎月の保険料が高くなる。 ・インフレにより物価の上昇が大きい場合、貯蓄性の効率が悪くなる可能性がある。 |

※:低解約返戻金型終身保険を加入するとした場合、途中での解約返戻金は安くなる点は注意が必要です。

過去に生命保険料控除についてを掲載しているので、こちら「所得控除の生命保険料控除がよくわかる!」も参考にしていただけたらと思います。

掛け捨て型について、定期保険か、収入保障保険かのメリット、デメリットは以下と考えます。※これも前回と同じ内容です。

| メリット | デメリット | |

|---|---|---|

| 定期保険 | ・保険期間中の保険金額は変わらないため、シンプルでわかりやすい。 | ・収入保障保険より保険料が高い。(収入保障保険の初年度の受け取り総額で比較した場合) |

| 収入保障保険 | ・定期保険より保険料が安い。(収入保障保険の初年度の受け取り総額で比較した場合) | ・年々受け取れる保険金額の総額が減っていくため、それとご自身の必要保障額とがマッチするかは精査する必要がある。 |

生命保険以外の貯蓄について

生命保険以外の貯蓄としては、国民年金基金、付加年金、小規模企業共済、個人型確定拠出年金(iDeCo)がおススメと考えます。

国民年金基金、小規模企業共済、iDeCoについては、掛金の全額は所得控除対象となるため、所得税や住民税が軽減され、税金の支払いがお得になります。これは生命保険料控除よりも、税制面の控除率が大きいです。

また、小規模企業共済、iDeCoについては、一括で受け取りの場合は、退職所得扱いで課税され、分割で受け取りの場合は、公的年金等の雑所得扱いで課税されるため、60歳以上での年金額の受け取り時についても税制優遇があります。受け取り金額によっては、全く税金の課税がされないこともあります。

なお、iDeCoについては運用収益も税金がかかりません。

付加年金についても、掛金は少額になりますが戻りの返戻率がかなり高いので、こちらもおススメです。

国民年金基金、付加年金、小規模企業共済、iDeCoについては、過去に以下で掲載しているので、こちらも参考にしていただけたらと思います。

・老後の備えについて(国民年金基金・付加年金がよくわかる!)

・老後の備えについて(小規模企業共済がよくわかる!)

・老後の備えについて(確定拠出年金(iDeCo)とは)

最後に

自営業の方の場合、会社員の方よりも生命保険で備える保障が大きくなる場合があると思います。保障の金額の設定も重要ですが、保険期間を長く設定するか10年更新型など短くても問題ないかの判断も重要と思います。

10年更新型等については加入時の保険料は安いですが、更新後の保険料は結構高くなると思いますので、きちんと留意していただけたらと思います。

いくつか保険料の試算をしましたが、こちらは参考値として考えていただきたいです。

より良い生命保険選びのお役に立てたら幸いです!

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

日本年金機構

https://www.nenkin.go.jp/index.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

今年も暑くなってきましたね!(今年也天气热起来了呢!)

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!