[保険などのマメ知識44]老後の備えについて⑱

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は企業年金連合会の通算企業年金についてを掲載しました。

今回は公務員の年金の3階部分にあたる「年金払い退職給付」についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「通算企業年金がよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

年金払い退職給付とは

平成27年10月に年金制度の一元化として、公務員が加入していた共済年金(国家公務員共済組合、地方公務員等共済組合、私立学校教職員共済)が廃止され、厚生年金に統合されました。これは共済年金と厚生年金の制度的な差異についてを、基本的に厚生年金に揃えて解消するためです。

それに伴い共済年金独自の年金制度である「職域加算」についても、厚生年金統合と同時に廃止され、新たな制度である「年金払い退職給付」というものが創設されました。

これは公務員の退職給付の一部として設けられるもので「退職年金」、「公務障害年金」、「公務遺族年金」の3種類の給付があります。

保険料は標準報酬月額および標準期末手当等の額をもとに算定され、労使折半でご本人、事業主で年金原資を積み立てることにとなります。

年金払い退職給付の概要は以下のとおりです。

- 加入者は、組合員です。ただし、厚生年金保険法と違い、70歳という年齢制限はありません。

- 半分は有期年金、半分は終身年金(65歳支給(60歳から繰上げ可能))。

- 有期年金は、10年又は20年支給を選択(一時金の選択も可能)。

- 本人死亡の場合は、終身年金部分は終了。有期年金の残余部分は遺族に一時金として支給。

- 財政運営は積立方式。給付設計はキャッシュバランス方式とし、保険料の追加拠出リスクを抑制。(※キャッシュバランス方式は、年金の給付水準を国債利回りや予想死亡率に連動させることにより、給付債務と積立金とのかい離を抑制する仕組み。)

- 公務に基づく負傷又は病気により障害の状態になった場合や死亡した場合に、公務障害年金・公務遺族年金を支給。

- 服務規律維持の観点から、現役時から退職後までを通じた信用失墜行為等に対する支給制限措置を導入。

- 平成27年10月からの組合員期間について適用。

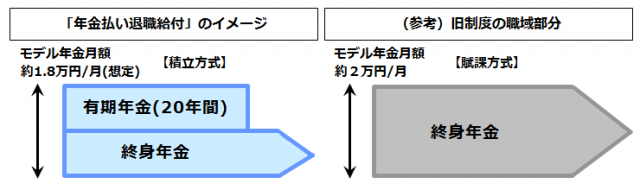

ちなみに上記を踏まえての職域加算の概要は以下のとおりです。

- すべて終身年金で、年金受取額の水準が若干高い

- 保険料(掛金)の負担はない

- 賦課方式(※積立方式ではない)

年金払い退職給付のイメージ

※ モデル年金月額は、標準報酬月額36万円、40年加入等一定の前提をおいて試算されたものになります。

賦課方式(ふかほうしき)とは、現役世代が納めた保険料は、そのときの年金受給者への支払いにあてられる方式です。

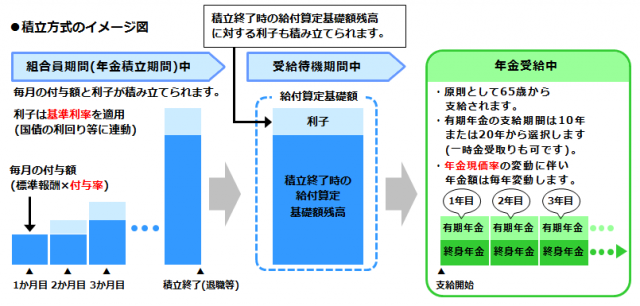

年金払い退職給付の積み立てと受給の概要について

上記のとおり共済年金の職域部分は「賦課方式」による給付でしたが、年金払い退職給付は、将来の年金給付に必要な原資を、あらかじめ保険料(掛金)で積み立てる「積立方式」による給付になります。

年金払い退職給付は、組合員一人ひとりに仮想の個人勘定を設定し、この個人勘定に各月の標準報酬月額及び標準期末手当等の額に付与率を乗じて得た付与額を、利子とともに毎月積み立てることになります(給付算定基礎額)。

なお、年金額は基準利率の変動や寿命の延び等を踏まえた年金現価率を基に毎年改定されます。

積立方式のイメージ図

受給要件について

退職年金は、1年以上引き続く組合員期間を有する方が、退職した後65歳に達したとき、または65歳に達した日以後に退職したときに受給することとなり、その方の請求により支給されます(60歳から繰上げ可能です。また、70歳までは繰下げも可能です。)。

退職年金の構成について

退職時まで積み立てた給付算定基礎額の半分は有期年金、半分は終身年金として支給され、有期年金は、原則、20年(240月)支給ですが、10年(120月)を選択することも可能です(一時金の選択も可能です。)。

受給者がお亡くなりになった場合は、終身年金部分は終了し、有期年金の残余年月がある場合は遺族に一時金として支給されます。

付与率とは

年金払い退職給付制度では、組合員が受ける標準報酬の月額及び標準期末手当等の額に付与率を乗じて付与額を算定し、この付与額と基準利率に基づく利子を累積して、年金等の算定基礎となる給付算定基礎額を算出します。

平成27年10月の施行以後、付与率は1.5%と定められています。

保険料率について

上記でも記載しましたが厚生年金保険料とは別に、年金払い退職給付としての保険料の負担があります。

平成27年10月の施行以後の保険料率も1.5%と定められており、以下のとおり労使折半での負担となります。

・掛金率:0.75%(本人負担分)

・負担金率:0.75%(事業主負担分)

基準利率について

基準利率とは、退職等年金給付の額の算定基礎となる給付算定基礎額のうち、利子の額を求めるための率となっています。

あわせて、終身年金現価率及び有期年金現価率を計算するときに使用する率にもなっています。

終身年金現価率について

終身年金現価率は、法律において各年の10月から翌年の9月までの期間において適用することとされており、毎年10月に改定します。

設定にあたっては、「基準利率、死亡率の状況及びその見通しその他政令で定める事情を勘案して終身にわたり一定額の年金額を支給することとした場合の年金額を計算するための率」として定めることとされています。

有期年金現価率について

有期年金現価率は、終身年金現価率と同様に法律において各年の10月から翌年の9月までの期間において適用することとされており、毎年10月に改定します。

設定にあたっては、「基準利率その他政令で定める事情を勘案して支給残月数の期間において一定額の年金額を支給することとした場合の年金額を計算するための率」として定めることとされています。

直近3年分の基準利率について

直近3年分の基準利率は以下のとおりです。

| 適用期間 | 基準利率 |

|---|---|

| 平成27年10月から平成28年9月まで | 0.48% |

| 平成28年10月から平成29年9月まで | 0.32% |

| 平成29年10月から平成30年9月まで | 0.00% |

基準利率の算定方法は、以下①、②を比較し、①が下回る場合は①とし、②が下回る場合は、地共済の運用利回りの見通しと国共済の運用利回りの見通しとのいずれか低い率とすることとなっています。

①10年国債応募者利回りの「前年度の平均」と「直近5年間の平均」のうちいずれか低い値

②「地共済の運用利回りの見通し」と「国共済の運用利回りの見通し」とを積立金残高で加重平均した率

上記に当てはめると、平成29年10月から平成30年9月までの基準利率は、0.00%となりますが、平成29年4月~7月時点の10年国債応募者利回りは、毎月プラスとなっており、このまま推移することができれば、平成30年10月から平成31年9月の基準利率は、プラスになると見込まれます。

なお、終身年金現価率、有期年金現価率の詳細は以下のとおりに公開されています。

年金払い退職給付制度 / 地方公務員共済組合連合会

http://www.chikyoren.or.jp/nenkin/nenkin_taishoku.html

年金額の一例について

以下のサイトにて、年金額の一例が掲載されています。

年金払い退職給付 | 年金関連情報 | 地方公務員共済組合連合会

https://www.chikyoren.or.jp/nenkin/chouki/taishoku/

地方公務員共済組合連合会定款に定める事項を基にした年金額のモデルは以下のとおりです。

| 年金月額 | 17,299円 | |

| うち終身年金 | 8,108円 | |

| うち有期年金 | 9,191円 | |

| 給付算定基礎額 | 約421万円(65歳時点) | |

| ※その他の前提条件 | ①データの基礎となる標準報酬月額の平均 | 40.6万円 |

| ②組合員期間 | 40年間加入(20歳~60歳) | |

| ③支給開始年齢 | 65歳 | |

| ④有期退職年金の支給残月数 | 240月(20年)を選択 | |

終身退職年金の額を算定するための給付算定基礎額、終身年金現価率は、基準利率が計算の基礎となっています。

有期退職年金も同様に、年金額を算定するための給付算定基礎額、有期年金現価率は、基準利率が計算の基礎となっています。

基準利率は、10年国債の応募者利回りを基準としており、この基準利率は毎年10月に改定される制度となっていることから、年金額の水準も基準利率の変動に応じて毎年少しずつ変動することとなります。

また、仮に40歳で加入し、加入期間20年であった場合のモデル年金額は、以下のとおりとなります。

| 年金月額 | 10,258円 | |

| うち終身年金 | 4,808円 | |

| うち有期年金 | 5,450円 | |

| 給付算定基礎額 | 約249万円(65歳時点) | |

| ※その他の前提条件 | ①データの基礎となる標準報酬月額の平均 | 49.4万円 |

| ②組合員期間 | 20年間加入(40歳~60歳) | |

| ③支給開始年齢 | 65歳 | |

| ④有期退職年金の支給残月数 | 240月(20年)を選択 | |

従来の職域加算との関係について

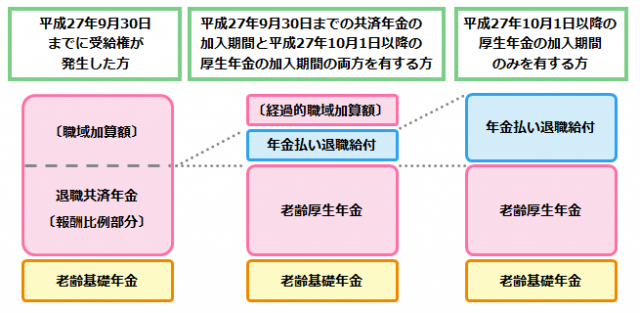

廃止になった職域加算ですが、平成27年9月30日までの期間分については引き続き支給されます。

平成27年9月30日までに受給権が発生した方は、一元化前と同じ「退職共済年金」と「職域加算額」が支給されます。

平成27年9月30日までの共済年金の加入期間と平成27年10月1日以降の厚生年金の加入期間の両方を有する方は、厚生年金として「老齢厚生年金」と「年金払い退職給付」と「経過的職域加算額」が支給されます。

平成27年10月1日以降の厚生年金の加入期間のみを有する方は、「老齢厚生年金」と「年金払い退職給付」が支給されます。

従来の職域加算と、年金払い退職給付の支給イメージ

最後に

職域加算が廃止され、新たに年金払い退職給付が創設された事について、公務員の方にとっては年金制度の3階部分の受取り額が下がり、在職中での積立て金(保険料)の拠出が必要で、ご負担も増えることになります。

これは民間における退職給付の支給の実情に鑑み、公務員の退職手当の額を引き下げる等の必要があるためとされており、一会社員としては、ありがたい法改正に感じます。

一個人として、公平性があり、健やかに生活しやすい国創りを応援できればと考えます。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

年金払い退職給付 | 年金関連情報 | 地方公務員共済組合連合会

https://www.chikyoren.or.jp/nenkin/chouki/taishoku/

年金払い退職給付(退職等年金給付)の平成27年財政計算について | KKR-国家公務員共済組合連合会

https://www.kkr.or.jp/nenkin/zenpan/zaisei/taisyokutounenkin/zaiseikeisan/keisansyousai.html

被用者年金制度の一元化等について|私学共済事業(共済業務)|私学事業団

http://www.shigakukyosai.jp/ichigenka/index.html

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

お手数でしたが、今までありがとうございました。(给您添麻烦了,至今都很感谢。)

大変助かりました!(帮了大忙了!)

次でもお仕事頑張ってください。(下次也请努力工作。)

またお会いしましょう!(下次再见吧!)

私はその時を楽しみにしています。(我期待着那个时候。)

※3月末で上記のような挨拶をする場面がありました。。4月も1週間以上経ってしまいましたが、、、

情報処理○術者試験(システム○査技術者)の試験日:2018/4/15(日)まで、あと6日!

※今回は全然試験対策ができておらず、確実にダメそうです。。しかし、当日の試験は望みたいと思います。(来年受かるための模擬試験のつもりで、、)

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

「AFP認定研修(技能士課程)」について、アーティス株式会社さんのアーティス資格対策eラーニング公開講座である「AFP認定研修(技能士課程)」を申し込んでおり、やり始めています。

早くAFP資格も取得できるようにガンバりたいと思います。

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』を実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!