[保険などのマメ知識43]老後の備えについて⑰

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、企業年金のポータビリティ(移換・持ち運び)についてを掲載しました。

その中で通算企業年金への移換についてを掲載しており、今回はその通算企業年金についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「企業年金のポータビリティ(移換・持ち運び)がよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

通算企業年金とは

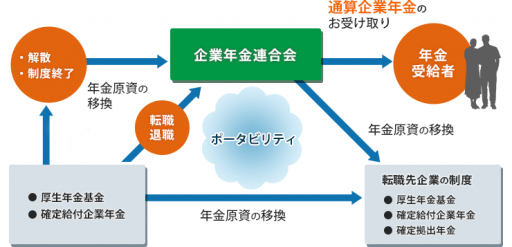

通算企業年金とは、退職などでこれまで加入されていた企業年金を脱退された場合などにそれまで蓄えられた年金原資を企業年金連合会に預けて、将来年金として受け取れるものになります。

企業年金連合会は、厚生労働大臣の認可により設立された法人で、企業年金全体の年金通算センターとしての役割を担っています。

上記イメージは、以下のサイトからお借りしたものです。

移換の仕組みと企業年金連合会の役割|通算企業年金のおすすめ|企業年金連合会

https://www.pfa.or.jp/tsusan/tanki/index.html

通算企業年金の特長について

通算企業年金は終身年金で本人が生存されている限り、生涯にわたって年金を受け取りが可能となります。

保証期間は受取開始年齢から満80歳までで、その間に亡くなられたり、病気や災害などの理由があった場合に、選択一時金や死亡一時金を受け取ることができます。

選択一時金を受け取ることもできます。

原則として、年金で受け取るものですが、思いがけない病気や災害などにより資金を必要とされる場合は、選択一時金を受け取ることができます。年金を受けられる年齢になったとき(原則65歳)または年金を受け取りになった後であっても保証期間内であれば、残りの保証期間に応じた選択一時金を受け取ることもできます。

保証期間内は、死亡一時金が支給されます。

万一、年金を受け取る前または年金の受け取りを開始した後であっても、保証期間内に亡くなった場合は、残りの保証期間に応じた死亡一時金を遺族に支払われます。

原則65歳からの受け取りになります。

生年月日が昭和36年4月2日~の男性の方、昭和41年4月2日~の女性の方は、受取開始年齢は65歳になります。

本人の選択により本来の受取開始年齢よりも早く受け取ることもできます。(60歳以降)

但し、受取期間が長くなるため、この場合の年金額は減額された額となります。

受取開始年齢を超えて脱退一時金相当額、残余財産分配金を移換された場合は、移換された月の翌月分から年金を受け取れます。

非課税で企業年金連合会へ移換できます。

脱退一時金相当額、残余財産分配金の企業年金連合会への移換には、税金がかかりません。

企業年金連合会から他の企業年金制度等に年金原資を移換できる場合があります。

転職などで他の企業年金制度に再加入された場合などは、企業年金連合会で預けた年金原資を他の企業年金制度等に移換できる場合があります。移換できるかどうかは、加入された企業年金制度等にご確認ください。

通算企業年金の予定利率について

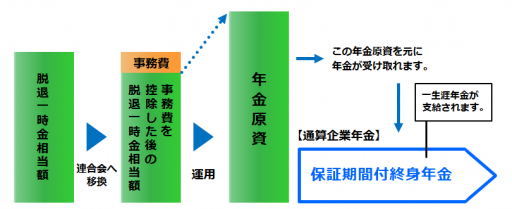

脱退一時金相当額の預けたお金は企業年金連合会にて運用が行われます。

年金額を算定する際の予定利率は以下のとおりで、企業年金連合会が移換を受けた時の年齢に応じて 0.50%~ 1.50%です。

| 移換時の年齢 | 予定利率 |

|---|---|

| 45歳未満 | 1.50% |

| 45歳以上55歳未満 | 1.25% |

| 55歳以上65歳未満 | 1.00% |

| 65歳以上 | 0.50% |

企業年金連合会が移換を受けてから年金を支払い終えるまでの平均期間の違いが勘案されています。(運用の状況によっては、年金額が増額される場合もあります。)

上記の予定利率の適用対象者は、平成29年4月1日以降に厚生年金基金の加入資格を喪失した方、または加入していた制度が解散(制度終了)した方となります。

移換する脱退一時金相当額に対する年金額(年額)【概算】について

男性で、受取開始年齢が65歳の場合の概算の年金額は以下のとおりです。金額は円単位で、百円未満四捨五入の金額となります。

| 移換時 の年齢 |

予定 利率 |

移換する脱退一時金相当額・残余財産分配金 | |||||

|---|---|---|---|---|---|---|---|

| 10万円 | 20万円 | 30万円 | 50万円 | 100万円 | 200万円 | ||

| 25歳0月 | 1.50% | 9,500 | 19,000 | 28,600 | 47,800 | 95,600 | 193,900 |

| 35歳0月 | 1.50% | 8,200 | 16,500 | 24,700 | 41,300 | 82,700 | 166,900 |

| 45歳0月 | 1.25% | 6,500 | 13,200 | 19,800 | 33,000 | 66,100 | 132,800 |

| 55歳0月 | 1.00% | 5,500 | 11,000 | 16,500 | 27,500 | 55,100 | 110,400 |

| 65歳0月 | 0.50% | 4,600 | 9,200 | 13,900 | 23,100 | 46,300 | 92,700 |

女性で、受取開始年齢が65歳の場合の概算の年金額は以下のとおりです。金額は円単位で、百円未満四捨五入の金額となります。

| 移換時 の年齢 |

予定 利率 |

移換する脱退一時金相当額・残余財産分配金 | |||||

|---|---|---|---|---|---|---|---|

| 10万円 | 20万円 | 30万円 | 50万円 | 100万円 | 200万円 | ||

| 25歳0月 | 1.50% | 7,700 | 15,500 | 23,300 | 38,900 | 77,900 | 157,900 |

| 35歳0月 | 1.50% | 6,700 | 13,400 | 20,200 | 33,600 | 67,400 | 135,900 |

| 45歳0月 | 1.25% | 5,300 | 10,700 | 16,000 | 26,700 | 53,500 | 107,500 |

| 55歳0月 | 1.00% | 4,400 | 8,800 | 13,300 | 22,200 | 44,400 | 89,000 |

| 65歳0月 | 0.50% | 3,700 | 7,400 | 11,100 | 18,500 | 37,100 | 74,300 |

「移換時の年齢」とは、脱退一時金相当額、残余財産分配金を企業年金連合会に移換された月末の年齢(月単位)です。

女性の年金額が男性に比べて低くなっているのは、女性のほうが平均寿命が長い(受取期間が長い)ことを前提としているためです。

年金額の算出方法について

予想になってしまいますが、上記の年金額の算出方法を把握しておくと、通算企業年金の理解度も深まると思います。

例えば、35歳0月の男性が脱退一時金相当額100万円を移換された場合、年額約82,700円の通算企業年金を65歳から生涯にわたって受け取れます。

まず、元本の100万円から事務費が引かれます。

事務費は移換時の年齢と移換する金額により異なり、上記例であれば26,219円になります。(※上限は34,100円になります)

100万円-26,219円=973,781円…①

予定利率は1.50%で上記①の金額を25年間運用を行った場合、運用後の金額は1,412,903円…②となります。(25年は60歳-35歳の計算によるものです。)

平成28年簡易生命表によると、男性の平均寿命は80.98年のため、上記②の金額を65歳から81歳までの17年で割ると、

1,412,903円÷17年=83,100円(百円未満四捨五入)

となり、年額約82,700円と近い金額になります。

次に女性の場合についてです。

35歳0月の女性が脱退一時金相当額100万円を移換された場合、年額約67,400円の通算企業年金を65歳から生涯にわたって受け取れます。

この例での事務費は、25,928円になります。

100万円-25,928円=974,072円…③

予定利率は1.50%で上記③の金額を25年間運用を行った場合、運用後の金額は1,413,325円…④となります。

平成28年簡易生命表によると、女性の平均寿命は87.14年のため、上記④の金額を65歳から85歳までの21年で割ると、

1,413,325円÷21年=67,300円(百円未満四捨五入)

となり、年額約67,400円と近い金額になります。

上記例であれば企業年金連合会にて元本を約1.4倍にしていただいて、年金の受け取りが行えることになります。さらに平均寿命を超えて受け取り続けることができれば、それ以上の総額での受け取りが可能になります。

正確な計算方法までは分かりかねるのですが、算出方法の大筋は上記のとおりではないかと思います。

受け取り金額に関する一例について

上記例を引き続きで、例えば、35歳0月の男性が脱退一時金相当額100万円を移換された場合、年額約82,700円の通算企業年金を65歳から生涯にわたって受け取れます。

100万円÷82,700円=12.09年のため、13年間(78歳まで)受け取れれば元が取れて、それ以降の受け取りで元金より多くもらえることになります。

また、保証期間が満80歳までで、82,700×(80 - 65)=1,240,500円のため、24万500円は必ず多く受け取れます。

35歳0月の女性が脱退一時金相当額100万円を移換された場合、年額約67,400円の通算企業年金を65歳から生涯にわたって受け取れます。

100万円÷67,400円=14.84年のため、15年間(80歳まで)受け取れれば元が取れて、それ以降の受け取りで元金より多くもらえることになります。

また、保証期間が満80歳までで、67,400×(80 - 65)=1,011,000円のため、1万1,000円は必ず多く受け取れます。(男性の方よりはあまりお得感がありませんが、、)

最後に

中途退職等で、厚生年金基金や、確定給付企業年金を脱退することになり、通算企業年金を選択される場合は、予定利率での運用を企業年金連合会にて責任持って対応していただき、その後は終身年金として年金を受け取れるのは大きなメリットだと思います。

上記参考になれば幸いです!!

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

通算企業年金の特長と注意点|通算企業年金のおすすめ|企業年金連合会

https://www.pfa.or.jp/tsusan/tanki/tokucho.html

通算企業年金額の早見表|通算企業年金のおすすめ|企業年金連合会

https://www.pfa.or.jp/tsusan/tanki/shisan/hayami.html

平成28年簡易生命表の概況|厚生労働省

http://www.mhlw.go.jp/toukei/saikin/hw/life/life16/index.html

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

日本の昨日は春分の日です。とても寒かったですね。(昨天的日本是春分的日。很冷了呢。)

昨天:昨日

春分的日:春分の日

很冷了:とても寒かった

※本当に寒かったですよね。。

情報処理○術者試験(システム○査技術者)の試験日:2018/4/15(日)まで、あと24日!

※今回もちょっとダメそうです。。。

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

「AFP認定研修(技能士課程)」について、アーティス株式会社さんのアーティス資格対策eラーニング公開講座である「AFP認定研修(技能士課程)」を申し込んでおり、やり始めています。

早くAFP資格も取得できるようにガンバりたいと思います。

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』を実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!