[保険などのマメ知識42]老後の備えについて⑯

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、会社員の私的年金制度である企業年金の1つの中小企業退職金共済を掲載し、先日に掲載した「老後の備えについて(厚生年金基金がよくわかる!)」から、年金制度の3階建て部分の企業年金として「厚生年金基金」、「確定給付企業年金」、「企業型確定拠出年金」、「中小企業退職金共済」に関しての説明をさせていただきました。

「厚生年金基金」、「確定給付企業年金」、「企業型確定拠出年金」については、中途退職した場合、企業年金のポータビリティ(移換・持ち運び)の制度があり、年金原資の持ち運びができます。

今回は、この企業年金のポータビリティについてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「老後の備えについて(中小企業退職金共済がよくわかる!)」から参照をお願いします!

それでは、いきます!

Contents

企業年金のポータビリティとは

企業年金のポータビリティとは、「会社が変わった場合でも、それまで積み立てた年金の原資を持ち運べること」を指します。

一般に、会社が変わった場合はその時点で退職扱いとなり、規約に基づいて給付の清算がされ、勤続年数が短いため、一時金としてしか受取れなかったり、あるいは受給資格そのものが得られないことも多くあります。

これは従業員にとって不利益であるため、転職先の企業年金に積立金を移換し、元会社での勤続年数を通算できる制度が求められていました。

平成17年10月から、転職先企業の制度の規約と本人の同意を要件に、厚生年金基金、確定給付企業年金間でポータビリティが確保されるようになり、ポータビリティが確保されないケースについては、企業年金連合会で引き受け、将来、年金として受給できる途が開かれています。

また、厚生年金基金や確定給付企業年金から確定拠出年金へのポータビリティも確保され、確定拠出年金からの移換は、年金原資が個人別口座で管理されているため、確定拠出年金制度間での移換(企業型どうし及び企業型と個人型相互)に限られて認められています。

以下で、それぞれのケースでの詳細を説明できればと思います。

厚生年金基金に加入する会社を中途退職された場合

それぞれの厚生年金基金で異なるため、詳細は加入していた基金への問い合わせが必須となりますが、一般に勤続年数により、年金原資の取り扱いが異なります。

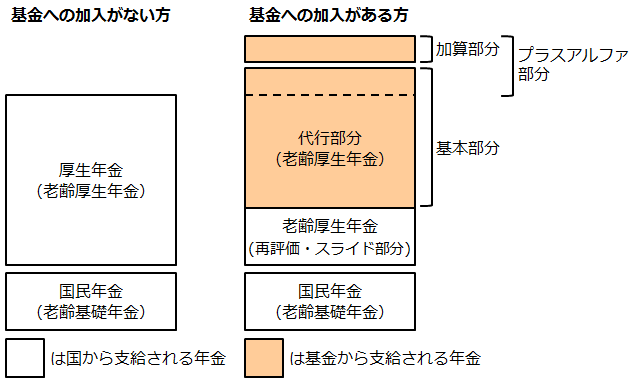

また、厚生年金基金は、老齢厚生年金の運用を代行していますので、年金の2階建ての「老齢厚生年金」と、3階建ての「企業年金」のそれぞれで取り扱いを理解する必要があります。

勤続年数が10年以上(15年以上)で中途退職された場合

正確には厚生年金基金への加入期間が10年以上(15年以上)の場合についてで、老齢厚生年金の年金支給時に「基本部分」と「加算部分」は、それまで加入されていた厚生年金基金が支給を行います。(※10年以上か、15年以上かは厚生年金基金により異なります。)

そのため、支給開始年齢が近づいたら、ご自身が加入していた厚生年金基金へ連絡をして手続きを行い、年金を受け取れる段取りになります。

支給開始年齢は、基金により厚生年金の支給開始年齢の違いがあります。

もし中途退職後から支給開始年齢の間に、その厚生年金基金が解散する場合は、その時点で連絡があり、「代行部分」にあたる資産は、企業年金連合会に引き継がれ、将来は「代行年金」として企業年金連合会から支給されます。

「プラスアルファ部分」については、解散時に一時金で受け取るか、企業年金連合会へ引き継いで将来年金(通算企業年金)として受け取るかを選択できます。

上記での「基本部分」、「加算部分」、「代行部分」、「プラスアルファ部分」について、イメージにすると以下のとおりです。

また、「老後の備えについて(厚生年金基金がよくわかる!)」でも掲載しましたが、支給開始年齢が近づいた際に、厚生年金基金への請求が行われないことによる「基本部分」と「加算部分」の未受領が多いと聞きます。

2階建ての厚生年金と混同しないことと、勤めていた会社が厚生年金基金の場合で、中途退職される際は、どこの厚生年金基金であるかをきちんと把握しておく必要があります。

勤続年数が3年以上10年未満(15年未満)で中途退職された場合

こちらも正確には厚生年金基金への加入期間が3年以上10年未満(15年未満)の場合についてで、支給開始年齢までに受け取りの手続きが行えていれば、「基本部分」は加入期間に応じた基本年金が受けられます。(※10年未満か、15年未満かは厚生年金基金により異なります。)

何歳までに退職したか、何歳以上で退職したかで、その厚生年金基金から支給が行われるか、企業年金連合会に引き継がれているため、こちらから支給が行われるかが、基金により異なります。

まずは、ご自身が加入していた厚生年金基金に問い合わせをされるのが良いと思います。

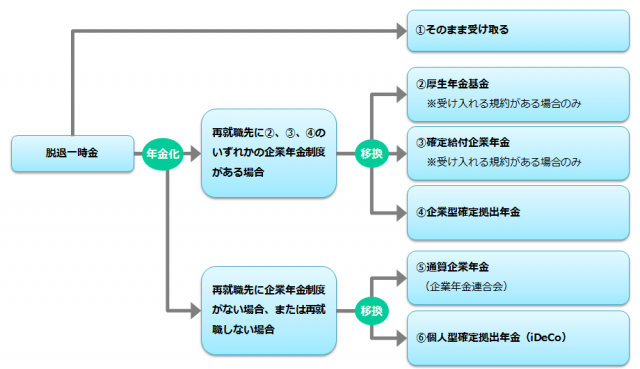

次に「加算部分」については「脱退一時金」として支給されます。一時金として受け取らず、他の企業年金制度に移換して、将来年金として受けることもできます。(※これが企業年金のポータビリティになります。)

主な移換先は以下のフローのとおりです。

移換先が厚生年金基金、または確定給付企業年金については、移換先の基金で受け入れる規約がある場合に限られます。

もし、移換先の基金で受け入れる規約がない場合は、通算企業年金か、個人型確定拠出年金(iDeCo)に移換する選択肢もあります。

なお、他の企業年金制度に移換する場合は、厚生年金基金の脱退後1年以内に、移換元の厚生年金基金に移換を申し出を行う必要があります。

勤続年数が3年未満で中途退職された場合

こちらも正確には厚生年金基金への加入期間が3年未満の場合についてで、厚生年金基金の加入期間が1か月以上で、支給開始年齢までに受け取りの手続きが行えていれば、「基本部分」は加入期間に応じた基本年金が受けられます。

「加算部分」については、支給されないケースがほとんどのようです。

確定給付企業年金に加入する会社を中途退職された場合

こちらもそれぞれの確定給付企業年金で異なるため、詳細は加入していた企業年金への問い合わせが必須となりますが、一般に勤続年数により、年金原資の取り扱いが異なります。

また、厚生年金基金とは異なり、老齢厚生年金の運用の代行はなく、年金の3階建ての「企業年金」の取り扱いの理解だけで良いため、厚生年金基金よりはわかりやすいと思います。

勤続年数が20年以上で中途退職された場合

会社により異なりますが、一般に勤続年数が20年以上の場合は、以下の選択が可能だと思います。

勤続20年以上の中途退職者で60歳から年金受取りを選択した方は「老齢給付金(年金)」を受け取ることができます。

一時金受取りを選択した方は「脱退一時金」を受け取ることができます。

一部を「老齢給付金(年金)」として、一部を「脱退一時金」として受け取ることもできます。

勤続年数が3年以上20年未満で中途退職された場合

会社により異なりますが、一般に勤続年数が3年以上20年未満の場合は、一時金として「脱退一時金」を受け取ることができます。

厚生年金基金の「脱退一時金」と同様に、一時金として受け取らず、他の企業年金制度に移換して、将来年金として受けることもできます。

主な移換先は以下のフローのとおりです。

こちらも移換先が厚生年金基金、または確定給付企業年金については、移換先の基金で受け入れる規約がある場合に限られます。

もし、移換先の基金で受け入れる規約がない場合は、通算企業年金か、個人型確定拠出年金(iDeCo)に移換する選択肢もあります。

なお、他の企業年金制度に移換する場合は、厚生年金基金の脱退後1年以内に、移換元の厚生年金基金に移換を申し出を行う必要があります。また、再就職をした場合は、再就職をしてから3か月以内が期限になることもあります。

転職先も確定給付企業年金で「脱退一時金」を移換した場合、勤続年数の通算が可能の場合もあります。

勤続年数20年以上の支給要件を満たすことができると、メリットとして、退職金として受け取る時に退職所得の税制面で有利になります。

退職所得は退職所得控除額が大きいと所得額が低くなり、課税額も安くなります。退職所得控除額は加入期間に応じて決まり、ポータビリティを活用することで加入期間を長くすることができれば、退職所得での課税額を抑えることができるためです。

勤続年数の通算などについても転職先の会社に問い合わせをされてみてはと思います。

勤続年数が3年未満で中途退職された場合

一般的に加入期間が3年未満で退職した場合は厚生年金基金からの給付はない場合が多いようです。

企業型確定拠出年金に加入する会社を中途退職された場合

移換先も確定拠出年金のみに限られます

転職先が企業型確定拠出年金を加入している場合、勤続年数が3年以上であれば、転職先の企業型確定拠出年金に移換することが可能です。

転職先が企業型確定拠出年金に加入していない場合、または自営業になる場合については、個人型確定拠出年金(iDeCo)に移換するか、新たに掛け金を出さずにそれまでに積みあげた資産の運用を続ける「運用指図者」になるかを選ぶことになります。

こちらも勤続年数が3年以上の場合で、いずれの場合でも、ご自身で運営管理機関を探す必要があります。

新たに掛け金を出したくないため、運用指図者になると決めた場合でも、口座維持のための手数料が毎月で発生します。

安い金融機関では毎月167円で済むため、現状の運用益でペイできるなら問題ないと思いますが、手数料で徐々にマイナスになるような運用の状況であれば、個人型確定拠出年金(iDeCo)に移換してきちんと運用を立て直すのも1案だと思います。

自動移換について

企業型確定拠出年金に加入していた方が、転職・退職等により、加入者の資格を喪失した場合、6ヵ月以内に、個人別管理資産を個人型確定拠出年金(iDeCo)又は他の企業型確定拠出年金に移換、若しくは脱退一時金の要件を満たす場合に請求の手続きを行わなかった場合、その資産は、国民年金基金連合会に自動移換されます。

自動移換された場合、次のデメリットがあります。

- 資産の運用がされません。(現金で保管されるイメージで、増えることも物価の応じたスライドされることもありません。)

- 管理手数料の負担があります。

- (加入期間が10年以上の場合は60歳から受け取り可能ですが、)自動移換中の期間は老齢給付金の受給要件となる通算加入者等期間に算入されません。そのため、受給可能年齢が遅くなることがあります。

各種手数料は以下のとおりです。

| 手数料 | |

|---|---|

| 自動移換されるとき | 4,269円 |

| 自動移換中の管理手数料 | 毎月51円 |

| 個人型確定拠出年金への資産移換 | 3,857円 |

| 企業型確定拠出年金への資産移換 | 1,080円 |

| 脱退一時金の受け取り | 4,104円 |

毎月の手数料が安いため、一概には言えないかもしれませんが、ご自身の資産であることを放置して忘れないようにするためにも、個人型確定拠出年金(iDeCo)への移換(ポータビリティ)などをご検討されたほうが良いと思います。

脱退一時金について

確定拠出年金についても「脱退一時金」がありますが、確定拠出年金は、老後の資産形成を目的とした年金制度であり、所得控除等の税制優遇を受けることができることから、原則として60歳以降の受給年齢に到達するまで、年金資産を引き出すことはできません。

但し、一定の要件をすべて満たす場合にのみ、60歳未満でも年金資産を引き出すことができ、この取扱いを「脱退一時金」といいます。

平成29年1月以降の脱退一時金の支給要件は、次の通りですが、請求者の方の資格状況により支給要件が異なる場合がありますので、詳細は運営管理機関にご確認ください。

- 国民年金保険料の納付を免除されていること

- 確定拠出年金の障害給付金の受給権者でないこと

- 通算拠出期間が3年以下、又は個人別管理資産額が25万円以下であること

- 最後に企業型確定拠出年金、又はiDeCo(個人型確定拠出年金)の資格を喪失した日から2年以内であること

- 企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと

最後に

今回は「厚生年金基金」、「確定給付企業年金」、「企業型確定拠出年金」に加入する会社員の方が、中途退職した場合の企業年金のポータビリティに関してを掲載しましたが、これは現在勤めている会社をやむを得ず中途退職した方が、企業年金のポータビリティの理解のお役に立てればとの思いで掲載させていただきました。

現在勤めている会社で働き続けること(働き続けられること)はとても素晴らしいことだと思いますので、やむを得えない事情が無い限りは、むやみに退職・転職は考えないようにしていただけたらと思うしだいです。(自分もその1人として!)

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

ポータビリティー|用語集|企業年金連合会

https://www.pfa.or.jp/yogoshu/ho/ho09.html

よくあるご質問|年金Q&A|企業年金連合会

https://www.pfa.or.jp/qa/kosei/kousei01.html

転職・退職された方へ|イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

https://www.ideco-koushiki.jp/retirement/

用語集|イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

https://www.ideco-koushiki.jp/yougo/

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

オリンピックはとても楽しかったですね!(奥运会很开心呢!)

奥运会:オリンピック

很开心呢:とても楽しかったですね。

※開催中に掲載したかった。。。

情報処理○術者試験(システム○査技術者)の試験日:2018/4/15(日)まで、あと41日!

※試験勉強の取り組みがほとんどできておらず、、(ヤバいです。。)

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

「AFP認定研修(技能士課程)」について、アーティス株式会社さんのアーティス資格対策eラーニング公開講座である「AFP認定研修(技能士課程)」を申し込んでおり、やり始めています。

早くAFP資格も取得できるようにガンバりたいと思います。

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』を実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!