[保険などのマメ知識33]老後の備えについて⑧

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は「確定拠出年金(主に個人型)」についてで「金融商品の選び方について」を掲載しました。

今回は「確定拠出年金の運用方法について」をテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「確定拠出年金(iDeCo)の金融商品の選び方がよくわかる!」から参照をお願いします!

それでは、いきます!

はじめに

前回の掲載で金融商品の選び方として、年代やリスクの許容度に応じて複数の異なった資産に配分して運用することを「アセットアロケーション(資産配分)」ということを掲載しました。

確定拠出年金への申し込みを行い、掛金と資産配分を決めたら、後は定期的に見直しを行いながら運用をすることが重要と思います。

リバランスについて

マーケットや相場は常に変動していくので、時間の経過とともに当初決めた資産配分の比率は少しずつずれていきます。

スイッチングにより、このずれた比率を当初の比率に戻すことを「リバランス」といいます。

ずれたままにしておくと、想定以上のリスクをとってしまっていたり、反対に期待できるリターンが小さくなってしまっている可能性があります。

自分に合った運用を継続していくためには、定期的に資産配分の変化を確認することが良いと思います。

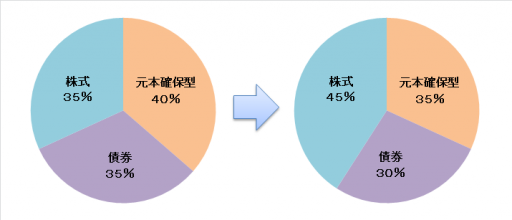

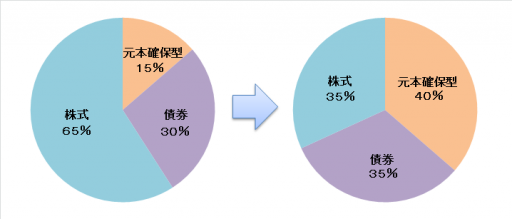

例えば、以下のイメージのとおり株式の比率が高くなってしまっている場合、その後に株式の値が下がった場合の損益が大きくなってしまうため、その前に当初の比率に戻すことで、値が下がった場合の損益が大きくなることへのリスクの対策になると思います。

株式の比率が高くなってしまっているため、、、

当初の比率に戻す。

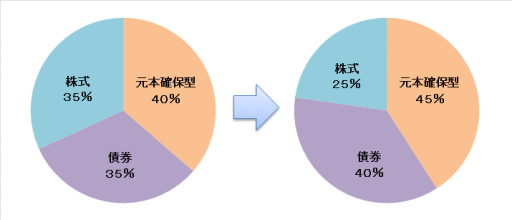

また、以下のイメージのとおり株式の比率が低くなってしまっている場合、その後に株式の値が上がった場合の収益が小さくなってしまうため、その前に当初の比率に戻すことで、値が上がった場合の収益が大きくなることへのチャンスの対応になると思います。

株式の比率が低くなってしまっているため、、、

当初の比率に戻す。

また、以下の2つの理由のため、リバランスを行う時期はこまめに行うことはせず前もって決めておいたほうが良いと思います。

理由①:信託財産留保額などスイッチングにコストがかかる金融商品の場合、そのコスト費のほうが高くなってしまう可能性があるため。

理由②:確定拠出年金は、長期運用・複利運用により収益を高めていく性質のもので、スイッチングは早くても5営業以上で日数を要するため、少しの変化でスイッチングを行ってしまうと、相場の変化で期待どおりのリバランスにならない可能性があるため。

リアロケーションについて

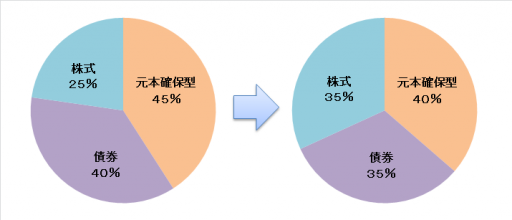

「リバランス」を頻繁に行わないことが重要ですが、資産配分そのものを頻繁には変更しないことも重要と思います。但し、年代の変化やリスクの許容度が変わった場合に、当初決めた資産配分そのものを変更することは必要だと思います。これを「リアロケーション」といいます。

例えば、20代の方の場合は、ハイリスクでもハイリターンを期待できる株式の割合を高くしていくのが良いと思いますが、30~40代の方の場合は、ハイリスク・ハイリターンの株式の割合を落として、元本確保型や債券の割合を高くしていったほうが良いと思うため、将来の資産運用に関してを検討されるタイミングなどで、確定拠出年金についても「リアロケーション」を検討されるのが良いと思います。

以下はイメージです。

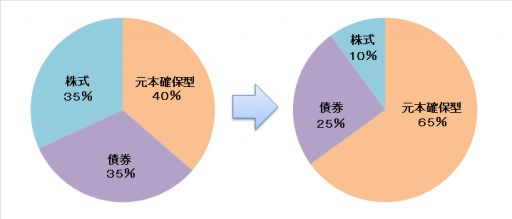

また、50代の方の場合は、元本確保型や債券を中心にローリスク・ローリターンとなるように投資の割合を調節していくのが良いと思うため、定年後の資産運用に関してを検討されるタイミングなどで、「リアロケーション」を検討されるのが良いと思います。

以下もイメージです。

最後に

せっかく確定拠出年金(iDeCo)に申し込みをされたのであれば、加入された後の運用も楽しく有効なものにしていただけたらと思います。

一旦以上になります。

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

寒くなってきたため、病気や風邪にならないように気を付けてください。(因为天气冷了起来,请注意不要生病和感冒了。)

情報処理○術者試験(システム○ーキテクト)の合格発表日:2017/12/20(水)まで、あと38日!

※このブログを放っておいて、これに没頭したため、良い結果であることを願いたいです。

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!