[保険などのマメ知識39]老後の備えについて⑬

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、会社員の私的年金制度である企業年金の1つの厚生年金基金についてを掲載しました。

今回は、会社員の私的年金制度である企業年金の1つの確定給付企業年金をテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「老後の備えについて(厚生年金基金がよくわかる!)」から参照をお願いします!

それでは、いきます!

確定給付企業年金とは

確定給付企業年金は、2002年4月に施行された確定給付企業年金法にもとづき設置される企業年金です。その名の通り、会社が拠出・運用・管理・給付までの責任を負う「確定給付」型の企業年金制度であり、勤労者の老後の年金給付を実現する上でも大きな役割を果たしています。

確定給付企業年金は、現在日本でもっとも多く利用されている企業年金制度です。

「確定拠出年金」と比較されることが多いこともあり、「確定給付年金」と間違える方が多いと思いますが、正確には「確定給付企業年金」です。

毎月の掛金については、一度拠出されると企業年金の資産として企業の外部に保全されることとなり、退職時や年金給付の場合にしか取り崩せないものとして扱われます。

例えば、会社の資金繰り等で取り崩すことはできないため、会社に万が一のことがあってもその資産は守られることになります。

受給権を守る意味においても企業年金化が図られることには大きな意味があります。

また、企業年金が果たす役割として「年金払い」の意義も大きなものがあります。老後の定期的な収入として年金受取りの重要性が高まっていますが、確定給付企業年金制度を導入することにより、従業員の老後に年金払いの選択肢が与えられることになります。

なお、確定給付企業年金を採用すると、従業員の企業年金の準備を行うための毎月の掛金は会社の経費として認められるほか、資産運用収入については非課税であるなど、企業が効果的に企業年金準備ができる税制となっています。

「規約型」と「基金型」について

確定給付企業年金は「規約型」と「基金型」が規程されています。

「規約型」では、生命保険会社もしくは信託銀行と契約をし、企業年金の外部積立て体制を取ります。企業は規約にもとづいて定期的に掛金を拠出し、生命保険会社・信託銀行が運用から給付までの管理を担当します。

規約型は2012年3月末をもって廃止された適格退職年金の受け皿として法定されたものであり、設立要件もゆるやかなため中小企業が多く利用しています。

「基金型」は、企業年金基金と呼ばれる特別法人を設立し、法人格をもった基金が、管理・運用・給付を行う企業年金制度です。規約型と異なり、会社とは別個の法人を置くことに特徴がありますが、これにより、会社とも独立した立場から、加入者と受給者の立場に立った制度運営が期待されます。

基金型は、厚生年金基金の代行返上の受け皿として法律上想定されていました。

厚生年金基金については、本来国の厚生年金に相当する部分についても民間サイドで管理・運用・給付を行う仕組みですが、国際会計基準に基づいた退職給付会計の採用時に積立不足が負債として計上されることが嫌気され、厚生年金基金から確定給付企業年金へ制度変更する「代行返上」が行われることとなりました。

「規約型」と「基金型」の概略イメージは以下のとおりです。

出典は以下のサイトで、こちらから引用をさせていただきました。

企業年金:確定給付企業年金(DB)|労働金庫連合会

http://www.rokinren.com/kigyonenkin-support/outline/db.html

加入者数、制度数(企業数)について

2013(平成25)年度~2015(平成27)年度の加入者数、制度数(企業数)と、規約数・基金数の内訳については以下のとおりです。

| 2013 (平成25)年度 |

2014 (平成26)年度 |

2015 (平成27)年度 |

|

|---|---|---|---|

| 加入者数 | 775.9万人 | 773.9万人 | 774.4万人 |

| 制度数 | 11,888 | 11,842 | 11,760 |

| うち規約数 | 11,288 | 11,242 | 11,159 |

| うち基金数 | 600 | 600 | 601 |

出典は以下のサイトになります。

確定給付企業年金制度 |厚生労働省

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000062851.html

資産運用は企業年金側で行われます

確定給付企業年金は確定給付型の企業年金であり、資産運用は企業年金側で行われます。規約型では会社が、基金型では企業年金基金が運用の方針を決定し、運用の委託を行います。

資産運用は生命保険会社、信託銀行、投資顧問会社にのみ認められており、それぞれの企業年金ごとに運用を委託する金融機関を選び、運用委託内容を決定します。

但し、運用環境の悪化によって、当初予定した利回りを達成できない場合には、企業がその不足分を穴埋めしなければならず、企業業績を圧迫するリスクも抱えています。

2013(平成25)年度~2015(平成27)年度における老齢給付金の1件あたりの平均額は以下のとおりです。

| 2013 (平成25)年度 |

2014 (平成26)年度 |

2015 (平成27)年度 |

|

|---|---|---|---|

| 年金 | 908,274円 | 911,652円 | 871,908円 |

| 一時金 | 7,988,044円 | 8,370,478円 | 7,463,912円 |

上記期間において、純資産額が最低積立基準額以上である制度数と、未満である制度数は以下のとおりです。

| 2013 (平成25)年度 |

2014 (平成26)年度 |

2015 (平成27)年度 |

|

|---|---|---|---|

| 純資産額が最低積立基準額以上である制度数 | 91.30% | 92.60% | 92.30% |

| 純資産額が最低積立基準額未満である制度数 | 8.70% | 7.40% | 7.70% |

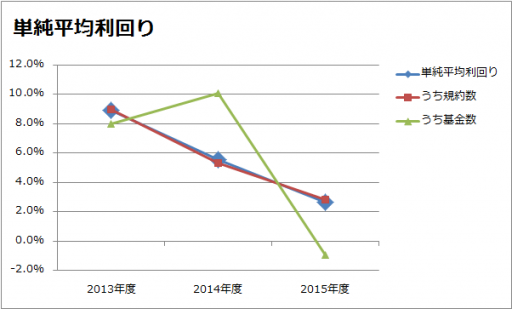

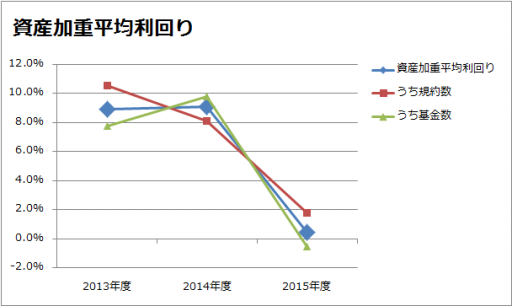

同様に上記期間において、単純平均利回りと、資産加重平均利回りのパーセンテージは以下のとおりです。

単純平均利回り

| 2013 (平成25)年度 |

2014 (平成26)年度 |

2015 (平成27)年度 |

|

|---|---|---|---|

| 単純平均利回り | 8.93% | 5.56% | 2.67% |

| うち規約型 | 8.97% | 5.32% | 2.86% |

| うち基金型 | 8.02% | 10.06% | -0.96% |

資産加重平均利回り

| 2013 (平成25)年度 |

2014 (平成26)年度 |

2015 (平成27)年度 |

|

|---|---|---|---|

| 資産加重平均利回り | 8.94% | 9.11% | 0.44% |

| うち規約型 | 10.56% | 8.14% | 1.82% |

| うち基金型 | 7.75% | 9.82% | -0.55% |

※時価ベースの利回りとなっており、資産加重平均利回りは以下の簡便式により算出されています。

上記の出典も以下のサイトになります。

確定給付企業年金制度 |厚生労働省

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000062851.html

株式投資などでの一般的な加重平均利回りとしては、

単純平均利回り方式に上場株式数によるウエイト付けをしたもので、時価総額に対する配当金総額の割合を示したものです。算出式は以下のとおりです。

加重平均利回り=全銘柄の現金配当金総額÷全銘柄の時価総額×100

なお、算出上の配当金は前期の確定配当金を使用しています。

海外主要国の株式利回りの多くが加重平均型であるため、国際比較を行う際には、この加重平均利回りを用いることが一般的です。

※こちらは以下より、引用させていただきました。

用語集 | 日本取引所グループ

http://www.jpx.co.jp/glossary/ka/65.html

労働組合の関わりについて

労働組合の関わり方は、規約型、基金型のそれぞれで異なります。

規約型については、理事会や代議員は置く必要がないため、会社が制度運営のすべてを一存により進める場合が多く見受けられます。この場合は、労使間での定期的な報告事項にするなどの工夫を行い、制度運営の情報を入手し必要に応じて意見の申し入れを行うなどの積極的な取組みが必要です。

基金型については、独立した法人格を持つ企業年金基金の制度運営に労働者代表が直接的に係る仕組みがあります。企業年金基金には理事会・代議員会が設置されますが、理事・代議員については労使双方から同数を選出します。

これにより予算・決算の審議や運用方針の決定(変更)などについて労働組合側も意見を述べる機会が与えられます(同時に意思決定に参画している責任も生じます)。

最後に

確定給付企業年金のメリット・デメリットについてです。

メリットは、確実な退職金・年金の支給が可能であることと、積立額・年金支払額・年金受取期間などを会社独自のルールで設定可能であることだと思います。

デメリットは、運用利回りが悪かった場合は、企業側の負担が大きいことです。

資産運用の成績は、その時々の経済状況と、資産運用を委託された生命保険会社、信託銀行、投資顧問会社しだいではありますが、

確定給付企業年金制度を採用している企業に勤めている方については、皆さん一人一人の業績の積み上げの一部が、確定給付企業年金の原資の一部となり、最終的にご自身の年金として返ってくることもイメージして、業務を遂行していただけると、企業側の負担が軽減できる要因となる可能性もあり、企業と良好な関係でお仕事をしていけるのではと思います。

一旦以上になります。

上記内容は、以下のサイトを参考にさせていただきました。

企業年金:確定給付企業年金(DB)|労働金庫連合会

http://www.rokinren.com/kigyonenkin-support/outline/db.html

確定給付企業年金制度 |厚生労働省

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000062851.html

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

もうすぐ春節ですね!(快要春节了! or 快春节了!)

快要~了:もうすぐ~ですね。※要は省略されることが多い。

春节:春節

春節は毎年日程が異なり、2018年は2月16日(金)で、春節休みは2月15日(木)~2月21日(水)の7日間です。

※中国へオフショア開発を委託しているシステム○ンジニアの皆さんは意識しないといけない日程ですね!

情報処理○術者試験(システム○査技術者)の試験日:2018/4/15(日)まで、あと77日!

※申し込みは行いましたでしょうか? 本格的な勉強の取り組みのためにも早めに申し込みを行いましょう!

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

「AFP認定研修(技能士課程)」について、アーティス株式会社さんのアーティス資格対策eラーニング公開講座である「AFP認定研修(技能士課程)」を申し込んでおり、やり始めています。

早くAFP資格も取得できるようにガンバりたいと思います。

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』を実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフと2018年がじゅうじつしますように♪

Thank you for reading through.

See you next time!