[保険などのマメ知識40]老後の備えについて⑭

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、会社員の私的年金制度である企業年金の1つの確定給付企業年金を掲載しました。

今回は、会社員の私的年金制度である企業年金の1つの企業型確定拠出年金をテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「老後の備えについて(確定給付企業年金がよくわかる!)」から参照をお願いします!

それでは、いきます!

企業型確定拠出年金とは

制度開始の経緯について

一部前回掲載の「老後の備えについて(確定拠出年金(iDeCo)とは)」と同じ説明になりますが、

まず、確定拠出年金とは、平成13年10月から開始され、企業型確定拠出年金として、おもに企業が従業員へ支給する退職金として取り入れたり、個人型確定拠出年金として、自営業の方などの老後資金の準備として活用されてきました。

日本の確定拠出年金は、アメリカの「内国歳入法」の401条(K)項の年金制度がモデルとなったため、「日本版401k」という名称で最初は広まったと思います。

※自分もシステム○ンジニアとして、直接はシステム開発に携わっていないのですが、401kの響きはとても馴染みがあります。

企業型確定拠出年金は会社が掛金を拠出し、加入者(従業員)が自己責任で運用するなど、従来の「確定給付型」の企業年金とは大きく特徴が異なります。

2012年3月に制度廃止となった「適格退職年金」や、退職給付会計の改正を踏まえた「確定給付企業年金」、「退職一時金」からの制度移行が多く、2012年1月から利用可能となったマッチング拠出を契機に、更に利用が拡大している制度です。

企業型確定拠出年金の加入者数の推移について

企業型確定拠出年金の加入者数の推移は以下のとおりです。

上記グラフは以下の「規約数等の推移」からお借りしました。

確定拠出年金制度|厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

企業型確定拠出年金の特徴について

企業型確定拠出年金の主な特徴は以下のとおりです。

- 会社が拠出した掛金を、加入者(従業員)の判断で運用し、その運用結果しだいで受取額が変動します。加入者は運用リスクを負い運用結果しだいで受取額が少なくなってしまう可能性がありますが、確定給付企業年金のように会社の業績悪化等による給付減額のリスクはありません。

- 確定給付企業年金と異なり、会社は積立不足への懸念が解消されますが、その反面、加入者が運用スキル等を身につけられるよう、継続的な投資教育の実施義務を負っています。

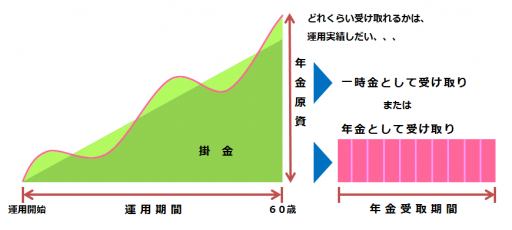

- 確定拠出年金の運用商品は、主に元本確保型商品である「定期預金」、「保険商品」と、元本確保型以外の商品である「投資信託」の組合せで構成されます。

イメージ図で表現すると以下のとおりです。

確定給付企業年金との違いについて

主なポイントは上記のとおりですが、確定給付企業年金との違いを以下で整理します。

| 確定給付企業年金 | 企業型確定拠出年金 | |

|---|---|---|

| 給付金額 | 予め決められている | 加入者の運用しだいで金額の増減がある。 |

| 年金資産の運用・管理の実施責任 | 会社 ※運用成績が悪ければ、会社の業績への影響や、受給額の減額もあり得る |

加入者 ※運用成績が悪ければ、受け取れる金額が元本割れすることも |

| 加入者に対する年金資産の透明性 | なし(全体としての運用実績は開示される) | あり(各加入者にて、いつでも確認が可能) |

| 税制優遇 | ・会社負担の掛金は全額損金に算入 ・加入者負担の掛金は生命保険料控除の対象 |

・会社負担の掛金は全額損金に算入 ・加入者負担の掛金は全額「小規模企業共済等掛金控除」の対象 |

| 退職や転職する場合 | ・原則その時点で退職金を支払う ・自己都合退職者や懲戒解雇者に対して減額支給が可能 |

持ち運び(ポータビリティ)が可能 |

個人型確定拠出年金(iDeCo)との違いについて

また、個人型(iDeCo)と企業型の主な違いについてを以下でまとめます。

| 個人型確定拠出年金(iDeCo) | 企業型確定拠出年金 | |

|---|---|---|

| 加入 | 自分の意志で入る任意加入 | 会社が退職金制度として導入している場合に加入 |

| 掛金 | 自分が負担 | 会社が負担 ※マッチング拠出の掛金は加入者 |

| 納付方法 | 自分の口座から振替 | 会社から納付 |

| 金融機関の選択 | 自分が選択 | 会社が選択 |

| 運用商品 | 自分が契約する金融機関で用意している商品から選ぶ | 会社が用意してくれている商品から選ぶ |

| 口座管理手数料 | 自分が負担 | 会社または加入者が負担 ※規約によって異なる |

個人型確定拠出年金(iDeCo)と異なり、企業型確定拠出年金の特徴の1つとして、金融機関は会社が選択し、加入者は金融機関の選択の余地はありません。

金融商品についても、その金融機関で用意されている商品のうち、会社が選定した商品だけが対象になります。商品のラインアップが少なすぎたり、信託報酬の安い金融商品が少ない(無い)場合などは注意が必要です。

企業型確定拠出年金を選択性としている場合

企業によっては、企業型確定拠出年金を選択性としており、従業員が企業型確定拠出年金に加入するかしないかを選択できます。

企業型確定拠出年金に加入しない場合は、会社が準備した掛金を給与として上乗せされ、所得税や住民税が増え、社会保険料の算定対象にもなり、税金の天引きにより受け取れる金額が減ってしまいます。

企業型確定拠出年金に加入する場合は、会社が準備した掛金は確定拠出年金へ拠出することで、その掛金に対する所得税や住民税の課税対象外となり、社会保険料の算定対象にもなりません。

そのため、税制面でのメリットは加入する場合のほうが大きいと言えます。

但し、企業型確定拠出年金に加入する場合は原則60歳まで引出しができませんので、会社が準備した掛金に対しては、60歳まで引出しができなくても問題なければ、加入したほうが良いと思いますが、手元にお金があるほうが良いとの考えであれば、加入しないことも一案だと思います。

マッチング拠出について

次にマッチング拠出についてです。

マッチング拠出とは

企業型確定拠出年金は退職給付制度として位置づけられているため、会社が掛金を拠出する仕組みとなっていましたが、2012年1月の法改正によって、加入者も一定の範囲内で事業主の掛金に上乗せ拠出ができる「マッチング拠出」が可能となりました。この制度によって、労使双方が確定拠出年金を活用しながら退職後の経済的不安に備える仕組みが誕生したと言えます。

マッチング拠出は規約に定めれば導入することができますが、採用した場合においても、加入者がその利用を強制されることはありません。加入者にとっては、任意で利用でき、かつ税制メリットの大きい制度なので、積極的に利用していくべき制度だと考えます。

勤めている会社ではマッチング拠出の制度を定めていない場合もあると思います。その場合は個人型確定拠出年金(iDeCo)に加入することが可能です。

但し、勤めている会社の確定拠出年金の規約で個人型への加入を認めていることが条件になります。

加入者の掛金は、会社掛金と同額まで、かつ合算で拠出限度額まで

マッチング拠出の金額には上限が設けられています。

会社の掛金との合計で拠出限度額である月額55,000円を超えることはできません(企業年金を併用している場合は月額27,500円)。

また、企業年金は主たる拠出者は会社であるという考えにもとづき、会社の掛金を加入者本人の掛金が上回ることもできません。

1例として、

会社の掛金が月額10,000円の場合は、自身で上乗せできるマッチング拠出の上限は月額10,000円までになります。

会社の掛金が月額30,000円の場合は、マッチング拠出の上限は月額25,000円までになります。(※企業年金を併用していない場合)

加入者の掛金は全額所得控除に

マッチング拠出の最大のメリットは、加入者の掛金に税制優遇が適用されることです。毎月積立てた掛金については、全額が所得控除の対象となるため、将来のために積立てをすると、所得税・住民税が軽減されることとなり、とても大きなメリットだと思います。

1例として、

40歳から毎月2万円のマッチング拠出を20年間(240か月)行ったとします。

給与所得控除や、他の所得控除も差し引いた結果、課税総所得金額が400万円の場合、所得税の計算は以下となります。

(4,000,000円 × 20% - 427,500円) × 2.1% = 380,300円(100円未満切り捨て) … ①

※ 20%の乗算と、427,500円の減算は、330万円超~695万円以下の所得税の計算式になります。

※ 2.1%の乗算は、復興特別所得税によるものです。

課税総所得金額から、1年分の掛金が控除されると、以下となります。

4,000,000円 - 240,000円 = 3,760,000円

上記の控除が考慮された課税総所得金額の場合の所得税の金額は以下のとおりです。

(3,760,000円 × 20% - 427,500円) × 2.1% = 331,300円(100円未満切り捨て) … ②

次に住民税の計算をします。

前回と同じ説明になりますが、所得税を計算するための課税総所得金額が400万円の場合、住民税を計算するための課税総所得金額はそれより大きな金額になります。

基礎控除額が所得税では38万円に対して、住民税では33万円であるなど、控除額が住民税のほうが安いものが多くあるためです。

今回も1例ということで、400万円のままで試算してみたいと思います。

課税総所得金額が400万円の場合、住民税の計算は以下となります。

4,000,000円 × 10% = 400,000円 … ③

※住民税を算出する際は、課税総所得金額に関係なく、一律10%の乗算になります。

上記の控除が考慮された課税総所得金額の場合の所得税の金額は以下のとおりです。

3,760,000円 × 10% = 376,000円 … ④

上記の金額の差額で、所得税、住民税がいくらお得になるかを計算すると、以下となります。

(①-②)+(③-④)= 73,000円

60歳までの20年間でのお得額の合計は、

73,000円 × 20年 = 1,460,000円

もお得になります!! ※あくまで、概算での計算値になりますが、、

金融商品の選び方と運用方法について

金融商品の選び方と確定拠出年金の運用方法については、過去に以下の掲載をしていますので、参照していただけたらと思います。※個人型(iDeCo)として掲載していますが、企業型についても同様です。

・確定拠出年金(iDeCo)の金融商品の選び方がよくわかる!

最後に

マッチング拠出の掛金について

老後の備えとして、マッチング拠出を利用して企業型確定拠出年金を運用した場合は、上記のとおり税制優遇の面で大きなメリットがあります。

但し、積み立てた掛け金は原則60歳まで引き出せないため、掛金の金額が大きすぎる場合、急な出費に対応できないリスクや、お子さんの教育資金、マイホームの購入資金としては利用できないことに注意が必要です。

ですので、老後になる前に必要となる資金がどれくらい必要で、どれくらいが老後の備えとして、毎月捻出することが可能か?をご検討いただいて、マッチング拠出の金額の設定をしていただけたらと思います。

金融商品のラインアップについて

企業型確定拠出年金は、金融機関の選択は会社が行っているため、魅力的に思う金融商品が少ない(無い)と思われることもあり得ると思います。

金融機関を変更することは容易ではないと思いますが、社員の皆さんが運用のしやすさを考慮して、金融商品の商品数を敢えて少なくしていることも考えられます。

もし、魅力的に思う金融商品が少ない(無い)と思う場合は、勤めている会社の担当部署に問い合わせをされてみてはいかがでしょうか?

会社側で想定利回りが設定されているかどうかについて

会社側で想定利回りを設定している場合があると思います。

これは、定年退職時に会社として支払うべき退職金の金額に向けて、想定利回りを考慮して、会社側の掛金(事業主掛金)を設定している場合があるということです。

1例ですが、

想定利回り2%、35年間の運用で、1,000万円の退職金を目標としたとします。

確定拠出年金は複利・長期運用のメリットがあるため、毎年約20万円の会社側の掛金(事業主掛金)で、1,000万円になります。

この例での掛金(元金)の総額は700万円です。

掛金の拠出がされた後の運用は、加入者の皆さんの自己責任での運用となるため、

運用利回りが上記より大きい実績となった場合は、会社が設定した目標以上の退職金を受け取ることができますが、

運用利回りが上記より小さい実績となった場合は、目標以下の退職金の受け取りになってしまいます。

ですので、会社側で、想定利回りが設定されているかどうかの確認と、

設定している場合は、何パーセントを設定しているかを確認し、

ご自身の運用がそれよりも上回っているかの確認も定期的にされたほうが良いと思います。

一旦以上になります。

上記掲載内容の一部は、以下のサイトを参考にさせていただきました。

確定拠出年金(企業型DC):はじめに(概要)|労働金庫連合会

http://www.rokinren.com/kigyonenkin-support/company_dc/

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

2月3日は節分です。(2月3日是立春前一天。)

是:●●は○○です

立春前一天:節分

※ちょっと遅いですが、、、

情報処理○術者試験(システム○査技術者)の試験日:2018/4/15(日)まで、あと69日!

※申し込みは行いましたでしょうか? 本格的な勉強の取り組みのためにも早めに申し込みを行いましょう!

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

「AFP認定研修(技能士課程)」について、アーティス株式会社さんのアーティス資格対策eラーニング公開講座である「AFP認定研修(技能士課程)」を申し込んでおり、やり始めています。

早くAFP資格も取得できるようにガンバりたいと思います。

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』を実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!