[保険などのマメ知識50]介護の備えについて⑤

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、介護離職についてと、お仕事と介護の両立に向けての国の支援制度などについてを掲載しました。

今回は、民間の介護保険の概要と必要性についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「介護離職と、仕事と介護の両立に向けての国の支援制度などについてがよくわかる!」から参照をお願いします!

それでは、いきます!

Contents

公的介護保険や実際の自己負担額について

公的介護保険や実際の自己負担額については、「介護の備えについて(公的介護保険や、介護の費用がよくわかる!)」で詳細をまとめていますので、こちらの参照をお願いします。

上記でも記載のとおり、生命保険文化センター「生命保険に関する全国実態調査」/平成27年度の調査結果により、介護に要する期間は、平均59.1か月(4年11か月)で、介護に要する自己負担額は、住宅改修や介護用ベッドの購入などの一時費用の合計が平均80万円、月々の自己負担額が平均7.9万円となっています。

上記の介護に要する期間や実際の自己負担額についてで、単純計算すると、

80万円 + 7.9万円 × 59か月 = 約546万円

の金額となり、要介護者が相応に財産をお持ちになられているなどでないと、経済的にも厳しい状況になるかもしれません。

民間の介護保険について

民間の介護保険は、以下の特徴があります。

公的介護保険は、要介護・要支援の要介護認定を受けて、所定の介護サービス費用が1割負担(場合により2割負担・3割負担)となるものですが、民間の介護保険は、保険会社の約款に定められた「所定の要介護状態」になると、介護保険金が給付されるものになります。

「所定の要介護状態」とは、保険会社が独自の基準で判定するか、国が実施する要介護認定と連動するかが保険会社によって異なります。

介護保険金については、まとまった金額が受け取れる「介護一時金」と、定期的に介護保険金を受け取れる「介護年金」があります。

公的介護保険は、40歳以上から強制加入で、40歳未満の方は加入できないのに対し、民間の介護保険は、40歳未満でも加入することができます。

また、公的介護保険は、40歳以上65歳未満の方は、加齢に起因する特定の病気(16疾患)によって要介護状態になった場合に限り、公的介護保険の利用が可能に対し、民間の介護保険は、このような制限はありません。

特定の病気(16疾患)については「介護の備えについて(公的介護保険や、介護の費用がよくわかる!)」の「公的介護保険について」でまとめていますので、こちらの参照をお願いします。

民間の介護保険に加入する場合のポイント

加入の種類について

民間の介護保険の加入の種類については、主に以下の3種類があります。

- 主契約として介護保険に加入する

- 特約として介護特約を付ける

- 終身保険などの保険料の払込満了時点で介護保障に移行する

主契約として介護保険に加入する場合、保険期間の違いにより「介護定期保険」「介護終身保険」があります。

保険料の払込期間は、介護定期保険の場合は保障期間までが保険料の支払期間で、介護終身保険の場合は短期払いか、終身払いかが決まっているか、どちらかを選べる保険商品があります。

介護定期保険は、保障の期間が70歳までや、75歳までと上限があり、掛け捨ての保険になります。そのため、毎月の保険料は介護終身保険よりも格安になります。

介護終身保険は、保障の期間は一生涯となりますが、毎月の保険料は割高になります。保険料の払込期間を70歳までや、75歳までとする短期払いは、一生涯保険料を払い込む終身払いよりも更に割高になります。

特約として介護特約を付ける場合、以下のようなバリエーションがあります。いづれも主契約の保険期間や、保険料払込期間に応じた保障内容になるものが多いです。

終身保険に、介護特約

定期保険に、介護特約

医療保険に、介護特約

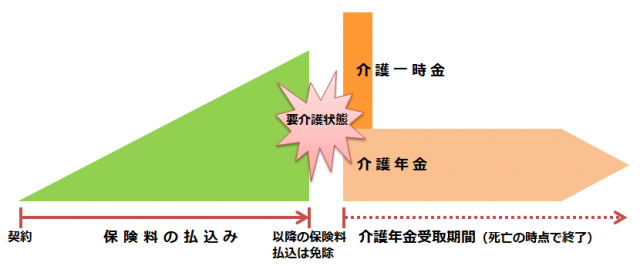

介護終身保険のイメージは以下のとおりです。介護一時金、介護年金の両方の給付があり、介護年金の受取り期間が終身の場合のものになります。

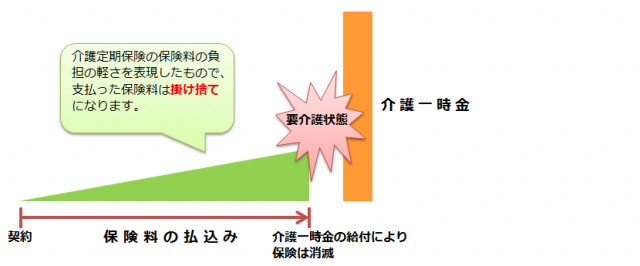

介護定期保険のイメージは以下のとおりです。介護一時金を一括で給付される保険商品のイメージになりますが、介護定期保険でも介護年金を受け取れる保険商品もあります。

支払事由について

支払事由の「所定の要介護状態」とは、保険会社が独自の基準で判定するか、国が実施する要介護認定と連動するかが保険会社によって異なります。

要介護の度数について

支払い基準は、要介護2以上の保険商品を選択するのが良いと思います。

支払い基準が要介護3以上の保険商品の場合、要介護1や2の介護状態になった場合でも、介護保険金の給付がない状況で、毎月の保険料の支払いを行わないといけないため、最悪解約をすることになるかもしれないためです。

但し、支払い基準が要介護3以上でも、要介護1以上で保険料の払込みが免除となる保険商品もあるため、保険料の払込みが免除となる基準もよく確認したほうが良いと思います。

保険金の給付のタイプについて

保険金の給付のタイプは、「介護一時金」タイプか、「介護年金」タイプか、その両方が給付されるタイプがあります。

毎月の保険料の例について

民間の介護保険の毎月の保険料の例は以下のとおりです。

介護終身保険の場合

例1:介護一時金としてまとまった保険金が給付されるタイプの保険料は以下のとおりです。

介護一時金:500万円

保険期間:終身

65歳払込満了

3大疾病保険料払込免除特則を付加

要介護2以上で、介護一時金の受取りが可能

| 加入年齢 | 月額保険料 | |

|---|---|---|

| 男性 | 女性 | |

| 40歳 | 約15,000円 | 約14,000円 |

| 50歳 | 約26,000円 | 約25,000円 |

例2:介護年金が終身払いとして給付されるタイプで、保険料の払込み期間が終身払いと65歳払込満了の2パターンでの保険料は以下のとおりです。

介護一時金:120万円

介護年金:60万円

保険期間:終身

終身払いと65歳払込満了

要介護2以上で、介護一時金・介護年金の受取りが可能

| 払込 期間 |

加入 年齢 |

月額保険料 | |

|---|---|---|---|

| 男性 | 女性 | ||

| 終身払 | 40歳 | 約5,000円 | 約7,000円 |

| 50歳 | 約7,000円 | 約10,000円 | |

| 65歳払込満了 | 40歳 | 約7,000円 | 約11,000円 |

| 50歳 | 約14,000円 | 約21,000円 | |

介護定期保険の場合

介護定期保険として、介護一時金としてまとまった保険金が給付されるタイプの保険料は以下のとおりです。保険期間は1年ごとで、男女共に以下の保険料になります。

介護一時金:500万円

傷害死亡保険金:100万円

保険期間:1年間

要介護2以上相当で、介護一時金の受取りが可能

| 加入年齢 | 月額保険料 |

|---|---|

| 40~44歳 | 150円 |

| 45~49歳 | 270円 |

| 50~54歳 | 480円 |

| 55~59歳 | 930円 |

民間の介護保険が必要な人と不要な人について

民間の介護保険が必要な人と不要な人は以下と考えます。

民間の介護保険が必要な人

- 年金を含む収入、預貯金や他の資産だけでは介護費用をカバーしきれない事をリスクと考える方

- 要介護状態になったときに、面倒を見てくれる家族がいない、もしくは家族に負担をかけたくない方

- 65歳未満で要介護状態になった場合、加齢に起因する特定の病気(16疾患)によって要介護状態になった場合に限り公的介護保険の利用が可能で、それをリスクと考える方

民間の介護保険が不要な人

- 年金を含む収入、預貯金や他の資産で介護費用を十分にカバーでき、要介護状態になったときに、世話をしてくれる家族がいる方、かつ家族の方もそれを了解いただいている方

民間の介護保険の加入率について

生命保険文化センターにて、「平成30年度 生命保険に関する全国実態調査(速報版)」が公表されており、その中で民間の介護保険の加入率が掲載されています。

| 世帯 | 世帯主 | 配偶者 | |

|---|---|---|---|

| 平成30年 | 14.1% | 10.5% | 7.8% |

| 平成27年 | 15.3% | 11.8% | 7.9% |

| 平成24年 | 14.2% | 10.8% | 7.6% |

| 平成21年 | 13.7% | 11.1% | 6.2% |

平成21年から平成27年までは民間の介護保険の世帯加入率が上昇傾向ですが、平成30年の世帯加入率が14.1%と減少しています。

これは介護サービスがより利用しやすくなるように公的介護保険の制度の改正が行われたことと、それの広報や周知がきちんと行われていることにより、民間の介護保険を必要とする判断が和らいだ事が主な要因と考えます。

但し、今後増やしたい生活保障準備項目としては、世帯主や配偶者の老後の生活資金の準備、世帯主の介護資金の準備などが高い割合を示しているため、今後も民間の介護保険の必要性は重要だと思います。

最後に

民間の介護保険の加入について、65歳未満で加齢に起因する特定の病気(16疾患)以外で要介護状態になった場合は、公的介護保険の対象外となることから、それを民間の介護保険でカバーしつつ、毎月の保険料の負担が重くならないようにするため、介護定期保険に加入することが、お薦めと考えます。

介護定期保険だと70歳や75歳等で保険期間が満了となりますが、65歳以上で要介護状態になった場合は、どのような原因でも公的介護保険の対象となり、現役並みの収入があるわけではなければ介護サービス費は1割負担です。

70歳や75歳であれば、介護サービス費の自己負担額を軽減する高額介護サービス費制度や、特定入所者介護サービス費制度も、より利用しやすい状況にあると思います。

そのため、毎月の保険料を重くしない分、将来に向けての貯蓄に充てたほうが良いかと考えます。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

平成30年度 生命保険に関する全国実態調査(速報版)」まとまる|公益財団法人 生命保険文化センター

http://www.jili.or.jp/press/2018/nwl4.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

あなたの家はどこですか?(你家在哪儿?)

私の家は東京です。(我家在东京。)

あなたの故郷はどこですか?(你老家在哪儿?)

私の故郷は吉林です。(我老家在吉林。)

そこは良い所だと思います。(我想那个很好的地方。)

※鉄板の世間話ネタだと思っています。。

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始め、研修修了することができました!追って、AFP資格認定の登録申請を行いたいと思います!

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』が実際にやってみて実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!