[保険などのマメ知識59]死亡のリスクについて⑪

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、収入保障保険についてを掲載しました。

今回は、旦那さんやお子さんのいる奥さんに万一のことがあった場合の備えについてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクについて(収入保障保険がよくわかる!)」から参照をお願いします!

それでは、いきます!

Contents

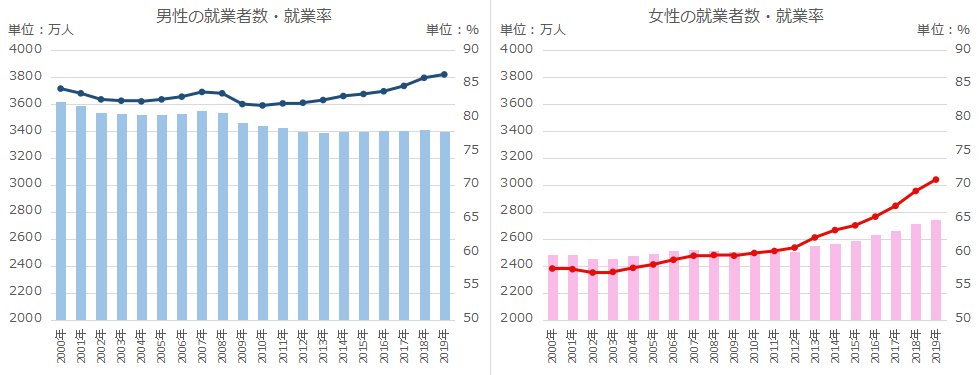

女性の方の就業者数・就業率について

総務省統計局が公表している労働力調査では、女性の方の就業者数、就業率が上昇傾向にあり、2019年では70.8%の女性の方が就業しています。

以下は過去20年分の20歳から69歳における男性、女性の就業者数、就業率の推移になります。

| 年次 | 男性 | 女性 | ||

|---|---|---|---|---|

| 就業者数 | 就業率 | 就業者数 | 就業率 | |

| 2000年 | 3617万人 | 84.3% | 2486万人 | 57.6% |

| 2001年 | 3587万人 | 83.6% | 2485万人 | 57.5% |

| 2002年 | 3541万人 | 82.7% | 2456万人 | 57.0% |

| 2003年 | 3527万人 | 82.5% | 2457万人 | 57.1% |

| 2004年 | 3519万人 | 82.4% | 2477万人 | 57.7% |

| 2005年 | 3523万人 | 82.7% | 2491万人 | 58.2% |

| 2006年 | 3533万人 | 83.1% | 2510万人 | 58.9% |

| 2007年 | 3553万人 | 83.8% | 2522万人 | 59.5% |

| 2008年 | 3535万人 | 83.6% | 2517万人 | 59.6% |

| 2009年 | 3462万人 | 82.0% | 2505万人 | 59.5% |

| 2010年 | 3438万人 | 81.8% | 2508万人 | 59.9% |

| 2011年 | 3427万人 | 82.1% | 2503万人 | 60.2% |

| 2012年 | 3398万人 | 82.2% | 2504万人 | 60.7% |

| 2013年 | 3388万人 | 82.6% | 2547万人 | 62.2% |

| 2014年 | 3394万人 | 83.2% | 2566万人 | 63.3% |

| 2015年 | 3393万人 | 83.5% | 2585万人 | 64.0% |

| 2016年 | 3402万人 | 83.9% | 2630万人 | 65.3% |

| 2017年 | 3406万人 | 84.7% | 2665万人 | 66.9% |

| 2018年 | 3413万人 | 85.9% | 2717万人 | 69.1% |

| 2019年 | 3397万人 | 86.4% | 2746万人 | 70.8% |

※上記2011年の数値には、東日本大震災の影響により補完推計値又は補完推計値を用いて計算した参考値が含まれています。

また、今回のテーマとは別件ですが、男性の就業者数、就業率をみると、就業者数は、減少傾向にあり、就業率は上昇傾向になるため、少子高齢化が進んでしまっていることがわかります。

グラフにすると以下のとおりです。

2012年頃から、女性の方の就業率の上昇が顕著で、それだけ共働きの世帯が増えているということになります。

旦那さんに万一の事があった場合の検討だけではなく、旦那さんやお子さんのいる奥さんに万一のことがあった場合についても、事前に考えておいたほうが良いと思います。

また、後述しますが旦那さんに万一があった場合より、奥さんに万一があった場合のほうが、遺族年金の支給の要件が厳しい事や、支給の金額も少なくなる事が多いため、それもきちんとご理解あったほうが良いと思います。

奥さんが会社員の場合について

ご家庭の収入と支出の整理について

現時点で、共働きの奥さんの収入を含めてで家計が成り立っている場合は、もし奥さんに万一のことがあった場合、収入の補填の方法や、現在の支出を見直せる箇所があるかを考えておく必要があると思います。

また、マイホームやマンションを購入済みで住宅ローンを組まれている場合や、お子さんの進学費用の準備などでも、奥さんの収入があることが前提になっている方も多いと思います。

まずは、旦那さんと奥さん合わせての収入と支出の整理が必要と思います。

以下のような収入と支出の整理を行い、現在の収支の整理が必要と思います。

※この収入や支出の項目の列挙の内容や、金額については、だいたい30歳前後の夫婦の方で、お子さんが2人おられることをイメージした1例になります。

| 収入 | 支出 | ||

|---|---|---|---|

| 夫・給与(手取り) | 26万円×12=312万円 | 食料費 | 6万円×12=72万円 |

| 夫・賞与(手取り) | 60万円×2=120万円 | 家賃・住宅ローン | 10.5万円×12=126万円 |

| 妻・給与(手取り) | 14万円×12=168万円 | 光熱・水道費 | 2万円×12=24万円 |

| 妻・賞与(手取り) | 40万円×2=80万円 | 家具・家事用品 | 1万円×12=12万円 |

| その他収入 | 2万円×12=24万円 | 被服及び履物 | 1.5万円×12=18万円 |

| 収入合計(①) | 704万円 | 保健医療費 | 1.2万円×12=14.4万円 |

| 交通・通信費 | 4.5万円×12=54万円 | ||

| 教育費 | 4万円×12=48万円 | ||

| 教養娯楽費 | 2.5万円×12=30万円 | ||

| その他支出 | 5万円×12=60万円 | ||

| 支出合計(②) | 458.4万円 | ||

| 収入(①)-支出(②) | 245.6万円 | ||

なお、総務省統計局の家計調査年報によると、二人以上の世帯のうち勤労者がいる世帯として、2013年~2018年の1か月間の生活費の平均金額は以下のとおりです。

| 調査年 | 消費支出 | 食料 | 住居 | 光熱 ・ 水道 |

家具 ・ 家事用品 |

被服及び履物 | 保健医療 | 交通 ・ 通信 |

教育 | 教養娯楽 | その他 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2013 | 31.92 | 7.06 | 1.98 | 2.31 | 1.04 | 1.37 | 1.16 | 5.26 | 1.90 | 3.09 | 6.76 |

| 2014 | 31.88 | 7.12 | 2.05 | 2.34 | 1.09 | 1.37 | 1.13 | 5.34 | 1.81 | 3.04 | 6.59 |

| 2015 | 31.54 | 7.43 | 1.95 | 2.30 | 1.10 | 1.36 | 1.10 | 5.00 | 1.82 | 3.04 | 6.43 |

| 2016 | 30.96 | 7.48 | 1.89 | 2.07 | 1.09 | 1.31 | 1.13 | 4.88 | 1.96 | 3.01 | 6.14 |

| 2017 | 31.31 | 7.46 | 1.85 | 2.12 | 1.10 | 1.32 | 1.15 | 4.96 | 1.91 | 3.05 | 6.39 |

| 2018 | 31.53 | 7.61 | 1.82 | 2.18 | 1.13 | 1.31 | 1.20 | 5.15 | 1.91 | 2.98 | 6.24 |

※単位は万円

住居費が約2万円前後と安く感じる方もいると思いますが、持家で家賃がない世帯も含まれているために、平均値とすると安く見えると考えます。

教育費の2万円弱なのも同様に、お子さんのいない世帯も含まれているため、こちらも平均値として見ると安く感じる方がいると思います。

また、二人以上の世帯のうち勤労者がいる世帯として、2013年~2018年の1か月間の収入の平均金額は以下のとおりです。

| 調査年 | 世帯主収入 | 配偶者の収入 | ||

|---|---|---|---|---|

| 定期収入 | 臨時収入 | 賞与 | ||

| 2013 | 34.91 | 0.32 | 6.33 | 6.13 |

| 2014 | 34.86 | 0.34 | 6.27 | 6.04 |

| 2015 | 34.67 | 0.31 | 6.31 | 6.48 |

| 2016 | 34.57 | 0.36 | 6.42 | 6.56 |

| 2017 | 34.93 | 0.34 | 6.68 | 6.53 |

| 2018 | 34.84 | 0.36 | 7.40 | 7.29 |

※単位は万円

もしかしたら、イメージしている金額と相違が大きい箇所があるかもしれませんが、上記支出と収入の平均金額は、日本全国で、二人以上の世帯のうち勤労者がいる全世帯の平均値のため、それが理由かもしれないです。

遺族年金について

奥さんに万一の事があった場合、遺族年金が受給できるかどうか、受給できる場合どれくらい受給をできるかの確認が必要と思います。

遺族基礎年金について

遺族基礎年金の支給の対象者は、死亡した方によって生計を維持されていた「子のある配偶者」または「子」についてです。

※2014年4月以降で奥さんに万一のことがあった場合でも、遺族基礎年金が受給できるように2014年に年金制度の改正がありました。

「子のある配偶者」とは、子と生計を同じくしている配偶者のことで、事実婚の配偶者も含みます。

「子」とは以下に該当する場合を指します。

- 死亡当時、18歳になった年度の3月31日までの間にあること。

- 20歳未満で障害等級1級または2級の障害の状態にあること。

- 婚姻していないこと。

なお、生計を維持されていたとは、原則として次の2つの要件を満たす場合をいいます。

- 同居していたか、別居していても仕送りしていたか、健康保険の扶養親族である等の事項があること。

- 遺族の前年の収入が850万円未満であること。または所得が655万5千円未満であること。

遺族厚生年金について

遺族厚生年金については、奥さんの死亡当時、お子さんが18歳になった年度の3月31日までの間にあること、または20歳未満で障害等級1級または2級の障害の状態にあること。

若しくは旦那さんが55歳以上であれば、遺族厚生年金の支給を受けるこができますが、旦那さんが万一の場合に比べると、支給条件が厳しくなりますので注意が必要です。

※中高齢寡婦加算の支給もありません。

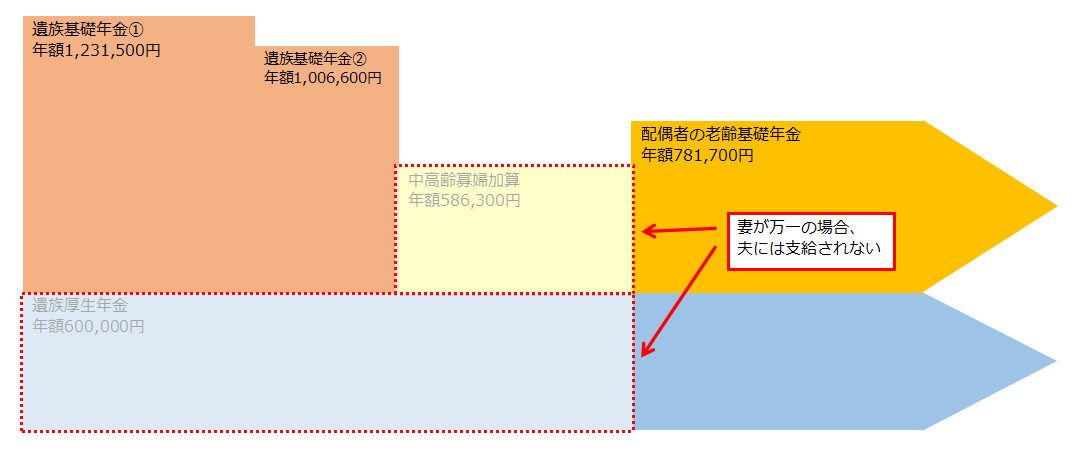

「遺族年金がよくわかる!(2020年度版・その1)」で掲載した遺族年金のイメージですが、奥さんが万一の場合は以下の違いがあります。

遺族基礎年金、遺族厚生年金、中高齢寡婦加算の詳細については、「遺族年金がよくわかる!(2020年度版・その1)」を参照していただけたらと思います。

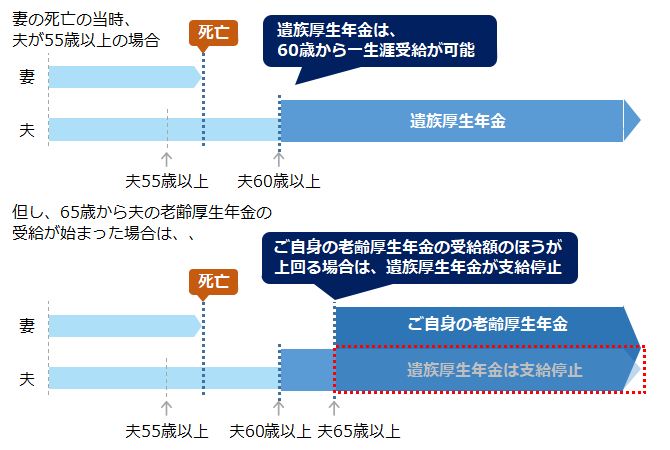

遺族厚生年金とご自身の老齢厚生年金の両方の受給権がある場合

奥さんが死亡し旦那さんが、遺族厚生年金の支給が受けられる場合、平成19年(2007年)4月1日からは、自分自身が納めた保険料を年金額に反映させるため、65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある方は、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。

つまり、遺族厚生年金より、ご自身の老齢厚生年金の受給額のほうが上回る場合は、遺族厚生年金が支給停止になります。

イメージにすると以下のとおりです。

お子さんの面倒について

お子さんがまだ小さい場合について、どのように育児をしていくかも考えておく必要があると思います。

以下を参考にご検討してみていただけたらと思います。

- 親や親戚にお子さんの面倒を手伝ってもらうことは可能か

- 手伝ってもらうことが困難な場合、時短勤務などを調整し、旦那さんがお子さんの面倒をみることは可能か

- 可能な場合でも、時短勤務による収入の減少があった場合、生活費などが不足になることはないか

- 上記1.~2.が対応できない場合、ベビーシッターや、保育園、学童保育の利用は検討できるか

厚生労働省の平成27年(2015年)の地域児童福祉事業等調査では、全国の認可保育所における1世帯における児童1人あたりの平均の月額保育料が公表されており、保育料は1万円未満~7万円の幅で、平均すると21,138円とのことです。

| 月額保育料 | 総数 | 児童が1人の世帯 | 児童が2人の世帯 | 児童が3人の世帯 |

|---|---|---|---|---|

| 1万円未満 | 21.9% | 20.7% | 22.2% | 47.4% |

| 1万円以上2万円未満 | 24.0% | 18.8% | 35.4% | 44.3% |

| 2万円以上3万円未満 | 31.4% | 31.5% | 34.0% | 7.5% |

| 3万円以上4万円未満 | 14.1% | 17.6% | 6.3% | 0.7% |

| 4万円以上5万円未満 | 5.3% | 6.9% | 1.8% | 0.0% |

| 5万円以上6万円未満 | 2.3% | 3.1% | 0.2% | 0.2% |

| 6万円以上7万円未満 | 0.7% | 1.0% | 0.1% | 0.0% |

| 7万円以上 | 0.3% | 0.4% | 0.0% | 0.0% |

| 1世帯における児童1人あたりの保育料(平均値) | 21,138円 | 22,970円 | 17,555円 | 10,406円 |

また、認可保育所に空きが無いなどで認可外の保育施設を利用する場合は、認可保育所の利用料金よりも割高になります。

以下も、平成27年の地域児童福祉事業等調査によるものです。

| お子さんの年齢 | 事業所内保育施設 | ベビーホテル | ベビーシッター事業者 | その他の認可外保育施設 |

|---|---|---|---|---|

| 0歳 | 36,331円 | 53,590円 | 50,219円 | 49,142円 |

| 1歳 | 32,266円 | 51,299円 | 47,120円 | 46,302円 |

| 2歳 | 31,479円 | 48,908円 | 45,897円 | 44,540円 |

| 3歳 | 27,752円 | 44,680円 | 41,115円 | 40,888円 |

| 4歳 | 26,559円 | 42,455円 | 38,968円 | 38,189円 |

| 5歳 | 26,641円 | 41,099円 | 39,911円 | 38,012円 |

| 6歳(就学前) | 25,377円 | 39,991円 | 33,772円 | 37,486円 |

放課後児童クラブについては、比較的安価に利用できると思います。

以下は、平成29年(2017年)の地域児童福祉事業等調査によるものです。

| 利用料金の有無 | 利用料ありの平均月額利用料金の割合 | |

|---|---|---|

| 利用料なし | 6.6% | - |

| 利用料あり | 92.6% | - |

| 2,000円未満 | 2.6% | |

| 2,000~4,000円未満 | 21.5% | |

| 4,000~6,000円未満 | 30.9% | |

| 6,000~8,000円未満 | 21.1% | |

| 8,000~10,000円未満 | 11.6% | |

| 10,000~12,000円未満 | 6.9% | |

| 12,000~14,000円未満 | 2.6% | |

| 14,000~16,000円未満 | 1.1% | |

| 16,000円以上 | 1.7% | |

| 不詳 | 0.8% | - |

| 総数 | 100% | 100% |

奥さんが自営業・フリーランスの場合について

ご家庭の収入と支出の整理について

上記の記載と同様に、旦那さんと奥さん合わせての収入と、支出の整理が必要と思います。

遺族年金について

遺族基礎年金については、上記の記載と同様に遺族基礎年金の受給が受けれそうかの確認が必要と思います。

遺族厚生年金について過去に会社員での勤務の経緯がある場合は、遺族厚生年金の受給が受けられる可能性があるため、確認が必要と思います。

お子さんの面倒について

上記の記載と同様に、お子さんがまだ小さい場合について、どのように育児をしていくかも考えておく必要があると思います。

奥さんがパート・専業主婦の場合について

ご家庭の収入と支出の整理について

主に旦那さんの収入がメインの収入の場合は、旦那さんの収入と、ご家庭の支出の整理ができていればよいと思います。

遺族年金について

遺族基礎年金については、上記の記載と同様に遺族基礎年金の受給が受けれそうかの確認が必要と思います。

遺族厚生年金について過去に会社員での勤務の経緯がある場合は、遺族厚生年金の受給が受けられる可能性があるため、確認が必要と思います。

お子さんの面倒について

上記の記載と同様に、お子さんがまだ小さい場合について、どのように育児をしていくかも考えておく必要があると思います。

まとめ

特に住宅ローンや、お子さんの面倒、進学に向けての準備などの備えが必要な方で、奥さんが万一の場合の備えがあまり準備できていない場合、掛け捨ての保険への加入の検討が必要かもしれません。

前回もおススメしていますが、奥さんにも収入保障保険を検討されるのも一案だと思います。

収入保障保険については「死亡のリスクについて(収入保障保険がよくわかる!)」を参照していただけたらと思います。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

統計局ホームページ/労働力調査 長期時系列データ

https://www.stat.go.jp/data/roudou/longtime/03roudou.html

統計局ホームページ/家計調査年報(家計収支編)

https://www.stat.go.jp/data/kakei/npsf.html

地域児童福祉事業等調査|厚生労働省

https://www.mhlw.go.jp/toukei/list/25-20.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

保持社交距离吧!(ソーシャルディスタンスを保ちましょう!)

社交距离:ソーシャルディスタンス

保持:保持する、保つ

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!