[保険などのマメ知識58]収入保障保険について

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、遺族年金として、経過的寡婦加算、寡婦年金、死亡一時金についてを掲載しました。

今回は、収入保障保険についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「遺族年金がよくわかる!(2020年度版・その2)」から参照をお願いします!

それでは、いきます!

Contents

収入保障保険とは

終身保険や定期保険のように被保険者が死亡、又は所定の高度障害状態になった場合、一括で保険金額が支払われるのに対して、収入保障保険は、保険期間満了の年齢や期間まで、契約時に定めた月額の給付金が毎月支払いが行われることと、同じ掛け捨て型の定期保険より保険料が安いことが特徴です。

以下でも掲載をしていますが、

・死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その2)

・死亡のリスクへの備えがよくわかる!(2019年版・自営業向け)

会社員の方、自営業の方のどちらも、万一の場合の必要保障額は年々下がっていく傾向にあり、収入保障保険は、万一の事がなければ、時間の経過とともに保険金額の支払い総額が徐々に下がっていくことで、万一の場合の必要保障額の備えに合わせやすく、保険料を安く抑えられることが収入保障保険の大きなメリットだと思います。

掛け捨て型の定期保険も、貯蓄性のある終身保険や養老保険に比べると、格段に保険料が安い特徴がありますが、収入保障保険は、定期保険よりもさらに保険料を安く抑えられます。

収入保障保険の種類について

60歳満了、65歳満了といった「歳満了」のタイプが主流ですが、10年、20年といった「年満了」のタイプもあります。

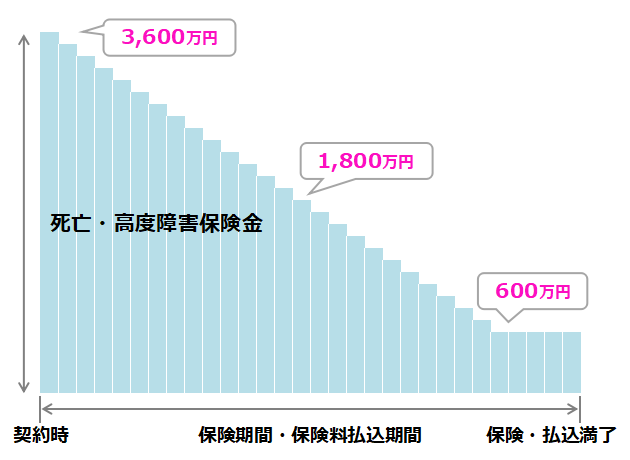

例えば、30歳男性の方が、60歳満了、月額の給付金10万円、支払保証期間5年の収入保障保険の申し込みを行った場合についてです。

申し込み後1ヶ月以内に万一のことがあった場合は、

月額10万円×12ヶ月×30年分として保険金の受取総額は、3,600万円になります。

また、15年後に万一のことがあった場合は、

月額10万円×12ヶ月×15年分として保険金の受取総額は、1,800万円になります。

55歳以降に万一のことがあった場合、例のとおり支払保証期間5年の契約であれば、

月額10万円×12ヶ月×5年分として保険金の受取総額は、600万円になります。

よく見かけるものだと思いますが、図で表現するとこんな感じです。

定期保険との違いについて

もし定期保険で万一の場合に備える場合は、全期型と更新型の選択肢があります。

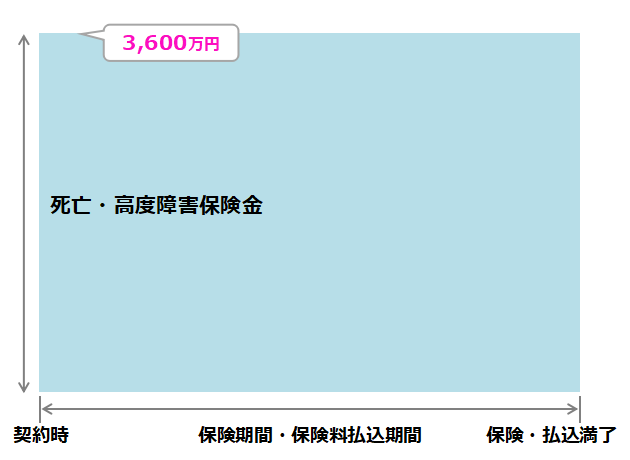

全期型の定期保険について

全期型の定期保険は、契約時から保険期間の満了まで、ずっと同じ保険金額となり、10年後、20年後も備えたい保険金額は一定のままにしたい方は、こちらを選択したほうが良いと思います。

以下の図のとおり、収入保障保険は三角の保障、定期保険は四角の保障とよく言われます。

また、年齢が上がるほど死亡のリスクが高まることから保険料も高く設定されているため、収入保障保険に比べると、全期型の定期保険は割高な保険料になります。

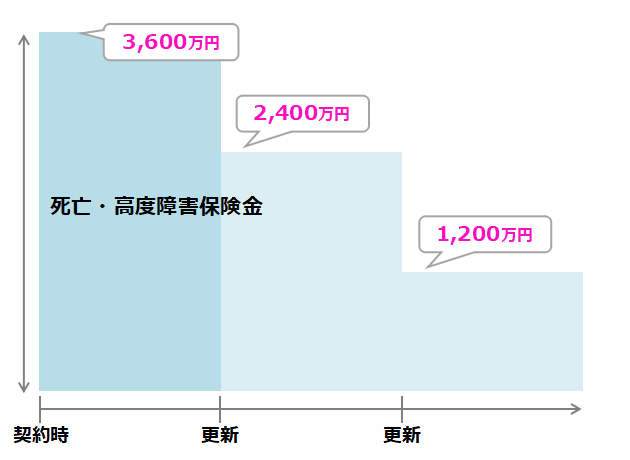

更新型の定期保険について

更新型の定期保険は、更新時に保険金額の見直しを行って、その時に合った保険金額に調整ができるのがメリットだと思います。

但し、更新時に契約者の年齢に応じた保険料に変更されるため、年齢が上がるほど同じ保険金額でも保険料は高くなっていきます。

収入保障保険のメリット・デメリットについて

収入保障保険を定期保険と比較した場合のメリット・デメリットについてです。

| メリット | デメリット | |

|---|---|---|

| 定期保険 |

・保険期間中の保険金額は変わらないため、シンプルでわかりやすい。 ・更新型の場合、更新時にその時の万一の場合の必要保障額の備えに保険金額を調整できるため、収入保障保険より自由度がある。(※1) |

・収入保障保険より保険料が高い。(収入保障保険の初年度の受け取り総額で比較した場合) |

| 収入保障保険 |

・定期保険より保険料が安い。(収入保障保険の初年度の受け取り総額で比較した場合) |

・年々受け取れる保険金額の総額が減っていくため、それとご自身の必要保障額とがマッチするかは精査する必要がある。 ・毎月の受け取りではなく、一括で受け取る場合、毎月受け取った場合の総額より少なくなる。(※2) |

※1:定期保険のほうが自由度がある点について、契約時に確認は必要ですが、収入保障保険も保険金額の減額の契約変更はできるため、途中で減額変更の調整も想定し、契約時の保険金額は少し多めで契約すると、収入保障保険も多少は調整ができる余地はあると思います。

※2:一括で受け取る場合、毎月受け取った場合の総額より少なくなる点について、およそ1割~2割程度少なくなります。これは将来毎月支払っていく収入保障保険の保険金額を、保険会社が資産運用を行い、その運用によって得られる利益があることを見越して収入保障保険の保険料の安くすることができ、一括で受け取る場合は、運用によって得られる利益を考慮することができないためです。

こちらについても将来何があるかわからないため、一括で受け取る場合も想定し毎月の給付金を少し高めに設定することで、この収入保障保険のデメリットを緩和することも考えられると思います。

収入保障保険・定期保険の保険料について

収入保障保険・定期保険の保険料の試算として、以下に30歳男性を例として、ある保険会社で試算した内容を参考にまとめたものになります。

| プラン内容 | 毎月の保険料 | 想定の保険料支払い総額 | ポイント |

|---|---|---|---|

| 収入保障保険:60歳満了、月額10万円、支払保証期間5年 | 2,550円 | 約91.8万円 |

・上記で掲載のとおり、想定の保険料支払い総額が一番安い。 ・将来の保障が十分かは注意が必要。 |

| 定期保険:60歳満了、3,600万円 | 6,838円 | 約246.2万円 |

・将来に向けての保障は充実しているが、想定の保険料支払い総額は高い。 |

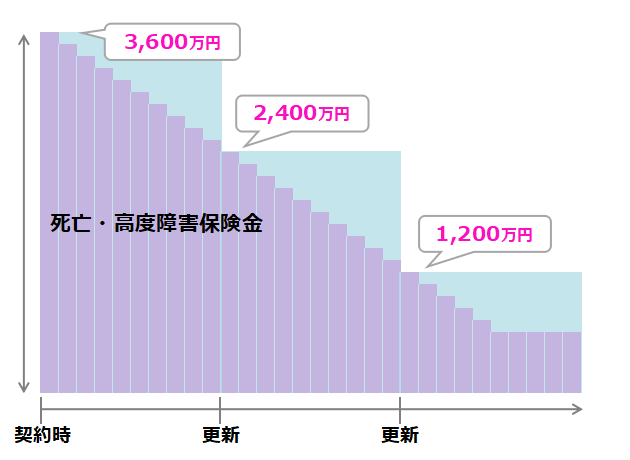

| 定期保険:10年更新型、3,600万円 ⇒10年後は、2,400万円に減額 ⇒20年後は、1,200万円に減額 |

3,130円 ⇒4,234円 ⇒4,942円 |

約147.7万円 |

・更新のタイミングで、保険金額の調整をしたとしても、今回の例では、収入保障保険の想定の保険料支払い総額より、約1.5倍の保険料となる。(※3) |

※3:更新型の定期保険で、収入保障保険の想定の保険料支払い総額より保険料が高くなる理由は、主に以下の2点です。

- 今回の例については以下図のとおり、収入保障保険より保障がカバーできている箇所がある。

- 収入保障保険は、毎月で保険金額の支払いを行うことが前提となる保険料になっている。

就業不能保険や所得補償保険との違いについて

収入保障保険は、就業不能保険や所得補償保険とよく混同されやすい保険になりますが、就業不能保険や所得補償保険とは全く異なるものになりますので、それぞれの保険の性質は、きちんと理解して保険への契約を検討されるのが良いと思います。

就業不能保険とは、被保険者が病気やケガで長期間働けない状態が続いた際、加入時に設定した給付金を毎月受け取れる保険です。

主に生命保険会社が販売しています。

所得補償保険とは、被保険者が病気やケガで入院や通院、自宅療養を行うことで働くことができなくなった場合に、平均収入額(所得)の6割程度が補償される保険です。

主に損害保険会社が販売しています。

就業不能保険、所得補償保険のどちらも病気やケガで働けなくなったとしても免責期間が設定されており、その期間中は給付金の支払いは行われません。

就業不能保険は短くても60日間と免責期間が長めに設定されているのに対して、所得補償保険は補償の期間も短いものになりますが、免責期間が7日間と短いものもあります。

また、就業不能保険は就業不能と認定される条件が、保険会社により異なるため、必ず事前の確認が必要です。

所得補償保険は、原則は「病気やケガで働くことができなくなった場合」に保険金が支払われますが、こちらも保険会社によって条件が異なる場合がありますので、確認はしたほうが良いと思います。

就業不能保険については「病気・事故のリスクについて(就業不能保険がよくわかる!)」を参照していただけたらと思います。

このように就業不能保険、所得補償保険は、ご自身が病気やケガで働けなくなるなり、収入が減ったり、無くなってしまった場合に、日々の生活費や、住宅ローンやマイカーローンの支払いに備えるための保険です。

対して収入保障保険は、死亡、又は所定の高度障害状態になった場合に、残されたご家族の生活費用を補う保険です。

用途が全く異なりますので、ご自身がどこにどれだけのリスクがあるかや、保障が必要かなどを理解して検討されるのが重要だと思います。

まとめ

ざっと収入保障保険の説明をさせていただきました。

収入保障保険は、万一の事がなければ、時間の経過とともに保険金額の支払い総額が徐々に下がっていくことで、年々下がっていく傾向の万一の場合の必要保障額に合わせやすく、とても人気のある保険商品だと思います。

但し、定期保険が悪いというわけでもありませんので、皆さんの1人1人がちょうど良いバランスで保険商品を選んでいただけたら幸いです。

※貯蓄性のある低解約返戻金型終身保険も、おススメです。詳しくは「死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その2)」を参照していただけたらと思います。

一旦以上になります。

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

皆さんの健康のため、手洗い、うがいをしましょう!(因为大家健康,所以洗手、漱口吧!)

因为●●所以■■:●●のため、■■

洗手:手洗い

漱口:うがい

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!