[保険などのマメ知識25]公的医療保険について

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回までの病気・事故のリスクについてで、以下で公的医療保険の高額療養費制度についてを掲載し、

・入院の確率・平均入院日数・高額療養費制度がよくわかる!

・高額療養費制度による自己負担軽減額がよくわかる!

以下で公的医療保険の傷病手当金についてを掲載しました。

・病気・事故のリスクについて(傷病手当金がよくわかる!)

今回は公的医療保険の種類と保険料についてをテーマにしたいと思います。

それでは、いきます!

Contents

公的医療保険とは

日本では「国民皆保険」とされ、生活保護の受給者などの一部を除く日本国内に住所を有する全国民、および1年以上の在留資格がある日本の外国人は何らかの形で公的医療保険に加入するように定められています。

※「フリー百科事典 ウィキペディア日本語版」2017年5月20日22時(日本時間)現在での最新版を引用。

主な公的医療保険の機関は以下のとおりです。

- 健康保険:会社員など

- 共済組合保険:公務員、教職員

- 国民健康保険:自営業者、専業主婦など

以下で、それぞれについての概要と保険料についてを記載します。

健康保険とは

健康保険は、一般的な会社員の医療費を保障する制度です。年間の収入が130万円未満などの条件にあてはまる家族(被扶養者)も保障の対象となり、被扶養者は保険料負担がないことが大きな特徴だと思います。

健康保険は、以下の2つに大別されます。

- 全国健康保険協会(協会けんぽ)

- 健康保険組合

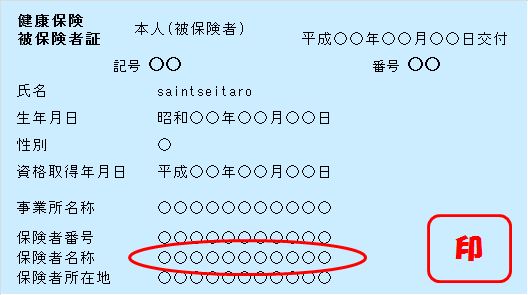

皆さん以下のような保険証をお持ちだと思います。

赤枠内の保険者名称を参照し、自分がどこの保険者の機関に属しているかを確認してみていただけたらと思います。

全国健康保険協会(協会けんぽ)とは

全国健康保険協会(協会けんぽ)は、中小企業等で働く従業員とそのご家族など、約3700万人の加入者、約185万事業所の事業主からなる日本最大の医療保険者です。

2008年(平成20年)9月までは社会保険庁が政府管掌健康保険(政管健保)として運営して、現在は全国健康保険協会(協会けんぽ)が運営しています。

※全国健康保険協会ホームページと、「フリー百科事典 ウィキペディア日本語版」2017年5月20日22時(日本時間)現在での最新版を引用。

保険料の算出方法について

保険料は、毎月の給与と賞与の支払い時に、以下の天引きにより支払いを行っています。

【給与の支払い時】

標準報酬月額×都道府県ごとの保険料率(労使折半)

【賞与の支払い時】

標準賞与額×都道府県ごとの保険料率(労使折半)

労使折半とは、事業主と、加入者が半分ずつ負担することを言います。

例えば、東京都に在住で、30歳、月の給料が35万円の人の場合、

東京都の平成29年度の保険料率は、9.91%(40歳以上だと、介護保険料の料率の上乗せがあるため、11.56%になります。)

月の給料が35万円だと、25等級で、標準報酬月額が、36万円

36万円 × 9.91%で、35,676円

事業主と、加入者が半分ずつの負担となるため、加入者の負担は、17,838円になります。

保険料率は毎年改定され、都道府県ごとに保険料率が異なります。

都道府県ごとに保険料率が異なる理由は、必要な医療費(支出)が異なるからです。

上記の保険料率についての詳細は、以下を参照していただくと良いと思います。

平成29年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます | 健康保険ガイド | 全国健康保険協会

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3130/h29/290210

健康保険組合とは

健康保険組合について、事業所で働いている被保険者が常時700人以上の企業は、独自に健康保険事業を行う組合を設立することができます。2社以上の企業が共同して設立する場合は、合計で被保険者が常時3,000人以上であることが必要です。

健康保険組合の設立には厚生労働大臣の許可が必要になりますが、健康保険組合は保険料率を独自の設定することや、付加給付で、給付額を上乗せなどをすることができます。

システム○ンジニア系の会社で、自社で健康保険組合を持っていない場合は、「情報サービス産業健康保険組合」という機関があり、関東地方の会社だと、以下のどちらかに加入しているのではないかと思います。

- 東京都情報サービス産業健康保険組合

- 神奈川県情報サービス産業健康保険組合

保険料の算出方法について

保険料の算出方法は、上記の協会けんぽでの算出方法と同じですが、保険料率が異なります。

東京都情報サービス産業健康保険組合の平成29年度の保険料率は、

8.9%(40歳以上だと、介護保険料の料率の上乗せがあるため、10.27%になります。)

です。

例えば、30歳、月の給料が35万円の人の場合、

月の給料が35万円だと、25等級で、標準報酬月額が、36万円

36万円 × 8.9%で、32,040円

事業主と、加入者が半分ずつの負担となるため、加入者の負担は、16,020円になります。

一般的には、健康保険組合の保険料は、協会けんぽより安くなります。

上記の保険料率についての詳細は、以下を参照していただくと良いと思います。

保険料について | TJK

https://www.tjk.gr.jp/insurance/premium/kenpo-02_01

共済組合保険とは

日本における共済組合とは、公務員および私立学校教職員を対象とした公的社会保障を運営する社会保険組合であり、組合は医療保険、年金基金の役割を担っています。

上記の全国健康保険協会(協会けんぽ)や、健康保険組合は、健康保険法に基づく保険料の徴収や、各種給付が行われますが、国家公務員共済組合法や、地方公務員等共済組合法などに基づく保険料の徴収や、各種給付が行われます。

国家公務員共済組合法に基づく共済組合は、

衆議院共済組合、厚生労働省共済組合、国家公務員共済組合連合会職員共済組合などがあり、

地方公務員等共済組合法に基づく共済組合は、

東京都職員共済組合、地方職員共済組合、公立学校共済組合などがあります。

保険料の算出方法について

東京都市町村職員共済組合を例にさせていただきますと、

公的医療保険に該当する給付を短期給付と呼ばれていて、

平成29年度の短期経理(短期分)としての一般組合員の掛金(保険料)の率は1,000分の39.9です。(つまり、3.99%です。)

掛金(保険料)の算出方法としては、以下になります。

- 標準報酬の月額 × 掛金(保険料)の率 = 掛金(保険料)(円位未満切捨て)

- 標準期末手当等の額 × 掛金(保険料)の率 = 掛金(保険料)(円位未満切捨て)

つまり、月のお給料と賞与に対して、同じ率を乗じて算出した掛金(保険料)を徴収するということになります。

また、上記の率は、労使折半後の率になります。

例えば、30歳、月の給料が35万円の人の場合、

月の給料が35万円だと、21等級で、標準報酬月額が、36万円

36万円 × 3.99%で、14,364円になります。

上記の保険料率についての詳細は、以下を参照していただくと良いと思います。

掛金と負担金|東京都市町村職員共済組合

http://www.t-kyosai.jp/shikumi/kakekin.html

国民健康保険とは

以下のいずれにも加入していない場合は、国民健康保険に加入する必要があります。主に自営業の方が対象になると思います。

- 健康保険(協会けんぽ、健康保険組合)

- 共済組合保険

- 船員保険(※今回は触れていませんが、、)

- 75歳以上の方(後期高齢者医療制度の対象者)(※これも触れていませんが、、)

以下の説明内容がとてもわかりやすいと思います。

国民健康保険は、日本の社会保障制度の1つで、国民健康保険の加入者が病気やケガ、出産、死亡した場合に、必要な医療費が保険料から支払われる制度です。

また、国民健康保険は各市区町村が運営しており、加入や脱退などの手続きは住所登録のある市区町村役場で行います。市区町村ごとに運営しているため、保険料の計算方法も住む場所によって多少異なります。

日本の健康保険制度は「国民皆保険」が基本で、国内に住所がある方であれば年齢や国籍(外国籍の方は在留期間が1年以上と決定された場合)に関係なく必ず何かしらの健康保険に加入しなくてはなりません。その中で、次の要件のうちどれにもあてはまらない方は国民健康保険に加入する必要があります。

- 勤務先で健康保険に加入している方とその扶養家族(任意継続含む)

- 船員保険に加入している方とその扶養家族

- 国民健康保険組合に加入している方とその世帯家族

- 75歳以上の方(後期高齢者医療制度の対象者)

- 生活保護を受けている方

ちなみに、仕事はしているが短時間労働(1週間の労働時間が30時間未満)の場合や、従業員を雇っていない個人事業主(自営業者)の方で、上記1~5に該当しない場合は国民健康保険の加入が必要です。

上記は以下より引用させていただきました。

国民健康保険(国保)とは | 国民健康保険料の計算、国民健康保険と健康保険任意継続との比較など!

http://5kuho.com/html/kokuhotowa.html

保険料の算出方法について

国民健康保険の保険料については、世帯主の収入と、保険料率で算出するだけではなく、配偶者や、子がいる世帯については、配偶者や、子の分の保険料の支払が必要です。

例として、自営業の以下のケースで計算してみます。

- 東京都千代田区在住

- 世帯主:30歳、年収500万円(※仕入・経費を除いた金額)

- 配偶者:28歳、年収240万円(※仕入・経費を除いた金額)

- 子:1人、2歳

平成29年度の保険料率などは以下のとおりです。

| 所得割料率 | 均等割額 | 限度額 | |

|---|---|---|---|

| 医療分 | 7.47% | 38,400円 | 540,000円 |

| 後期高齢者支援金分 | 1.96% | 11,100円 | 190,000円 |

| 介護分 | 0.76% | 15,600円 | 160,000円 |

| 年間保険料 | - | - | 890,000円 |

上記は、以下のサイトから引用させていただきました。

千代田区ホームページ – 保険料の計算方法

https://www.city.chiyoda.lg.jp/koho/kurashi/hoken/kenkohoken/kesan.html

計算方法は以下のとおりです。

その1. 所得金額を調べる。

所得金額とは、前年1月1日~12月31日のすべての収入から経費を差し引いた金額です。

個人事業主なら「総収入 – 仕入れ・経費」。

会社員やアルバイトなどの給与所得者は「総収入 - 給与所得控除額」となります。

世帯主:500万円

配偶者:240万円

その2. 基準額を計算する。

所得金額が分かったら、次に所得金額から33万円を差し引きます。

※33万円は基礎控除というもので、すべての方に適用される所得控除となります。

所得金額 – 33万円 = 基準額となります。

世帯主:500万円 - 33万円 = 467万円

配偶者:240万円 - 33万円 = 207万円

世帯の基準額の合計:674万円

その3.所得割額を計算する

①基礎分:基準額 × 7.47%

②支援金分:基準額 × 1.96%

③介護分:40~64歳の方の基準額 × 0.76%

④合計:①+②+③

①674万円 × 7.47% = 503,478円

②674万円 × 1.96% = 132,104円

③対象者なし

④503,478円 + 132,104円 = 635,582円

その4.均等割額を計算する。

⑤基礎分:加入者数 × 38,400円

⑥支援金分:加入者数 × 11,100円

⑦介護分:40~64歳の加入者数 × 15,600円

⑧合計:①+②+③

⑤3名 × 38,400円 = 115,200円

⑥3名 × 11,100円 = 33,300円

⑦対象者なし

⑧115,200円 + 33,300円 = 148,500円

その5. 上限金額に達していたら、上限金額までとする。

① + ⑤(基礎分) の上限金額:540,000円

② + ⑥(支援金分) の上限金額:190,000円

③ + ⑦(介護分)の上限金額:160,000円

① + ⑤(基礎分)

503,478円 + 115,200円 = 618,678円

⇒上限金額を超えた金額のため、基礎分は上限金額の540,000円となる。

② + ⑥(支援金分)

132,104円 + 33,300円 = 165,404円

※上限金額に達していないため、支援金分はそのままとなる。

その6. 最後に基礎分+支援金分を計算する。

上記の基礎分と、支援金分を合算すれば年間の保険料が算出できます。

540,000円 + 165,404円 = 705,404円

12で割って、1か月あたりの保険料に換算すると、58,784円になります。

上記の計算方法は、以下を参考に掲載をしています。

国保の計算方法 | 国民健康保険料の計算、国民健康保険と健康保険任意継続との比較など!

http://5kuho.com/html/keisan.html

健康保険(協会けんぽ、健康保険組合)や、共済組合保険の1か月の保険料と比べると、倍以上の金額になってしまっています。

これは、会社(事業主)との労使折半がないことと、被扶養者の保険料の支払いも必要であることが大きな違いだと思います。

但し、国民健康保険の保険料率は、地域により異なるため、どこに住んでいるかによっても金額の違いが大きくなると思います。

同じ東京都でも多摩市だと、保険料率(平成29年度)は以下のとおりで、保険料の金額もそれなりに大きな違いになると思います。

| 所得割料率 | 均等割額 | 限度額 | |

|---|---|---|---|

| 医療分 | 4.85% | 24,800円 | 540,000円 |

| 後期高齢者支援金分 | 1.55% | 11,000円 | 190,000円 |

| 介護分 | 1.35% | 10,000円 | 160,000円 |

| 年間保険料 | - | - | 890,000円 |

上記は、以下のサイトの「国民健康保険税の算出方法」から引用させていただきました。

国民健康保険税 | 多摩市役所

http://www.city.tama.lg.jp/category/1-14-4-0-0.html

最後に

過去の「病気・事故のリスクについて(傷病手当金がよくわかる!)」でも掲載しましたが、

国民健康保険では傷病手当金がないため、今後の健康への不安・リスクに対しての備えとして、保険の加入を検討する場合は、ご自身やご自身が所属する会社が加入している保険者の機関と、その特徴をご理解のうえで、足りない部分を保険で補うようにご検討いただけたらと思います。

また、会社員から自営業になる場合は、健康保険(協会けんぽ、健康保険組合)から、国民健康保険への加入になると思います。

健康保険には任意継続制度があり、退職後20日以内に申請を行えば、退職してから2年間は、元の健康保険に継続して加入することができます。

労使折半がないため、支払う保険料は2倍になるイメージですが、それでも健康保険のほうが安い場合があると思います。(※被扶養者がおられる場合は特に、)

任意継続をした場合、傷病手当金や出産手当金を受けることはできませんが、それは国民健康保険に加入した場合でも、同じだと思いますので、保険料の金額などにより任意継続を選択するかどうかもご検討されてはどうかと思います。

一旦以上になります。

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

生命保険について、自分に照らし合わせて考えましょう!(关于人寿保险,对照自己考虑吧!)

「FP技能検定」の試験日:2017/5/28(日)まで、あと6日!

※油断していたら、1週間を切ってしまいました。。。

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!