[保険などのマメ知識05]死亡のリスクについて②

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

この投稿は「死亡のリスクへの備えがよくわかる!(2019年版・会社員向け・その1)」にて、リニューアルしました。こちらの参照をお願いします。

前回は生命保険の必要性となる「死亡のリスク」についてを掲載しました。

今回は前回に予告したとおりに「必要保障額積み上げ方式」で「万一の場合の必要保障額」の算出をしてみるとどうなるかと、自分としてこの方式に関して良くないと思うことについてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクについて(必要保障額の算出方法がよくわかる!)」から参照をお願いします!

それでは、いきます!

「万一の場合の必要保障額」の算出について(会社員の方の場合)

「必要保障額積み上げ方式」で「万一の場合の必要保障額」の算出をするにあたり、以下を例に算出したいと思います。

世帯主が会社員のケースとしています。

- 世帯主:35歳で万一の事となった

- 配偶者:33歳

- お子さん2人:3歳と1歳

- 持家なし:家賃月8万円

- 家賃・教育費以外の生活費:月15万円

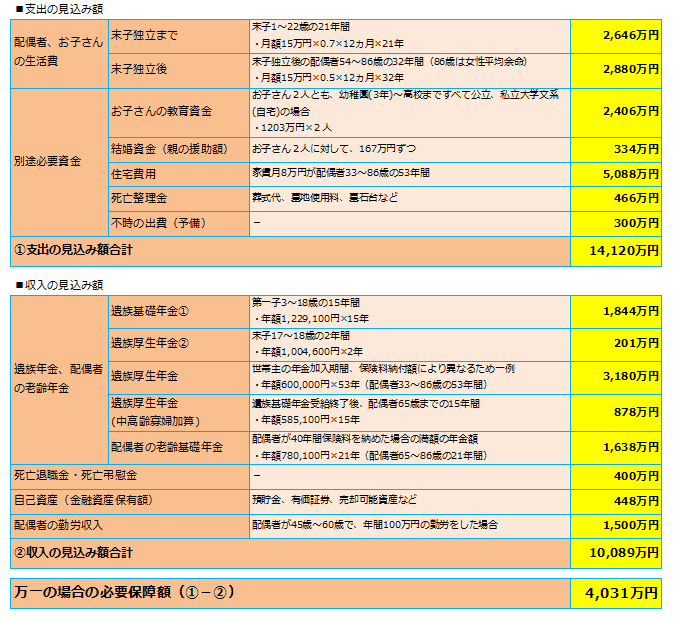

以下の表を作成してみたので、ご覧いただけたらと思います。

(※2016/11/21:末子独立後の生活費が誤っていたため訂正しました。3,060万円⇒2,880万円)

以下、補足です。

・配偶者、お子さんの生活費について

末子独立までの生活費と、末子独立後の生活費は、上記ケース例を前回に掲載したとおりの計算式で算出しています。

女性の平均余命の出典元は「厚生労働省 主な年齢の平均余命」です。

http://www.mhlw.go.jp/toukei/saikin/hw/life/life10/01.html

・お子さんの教育資金について

お子さん2人とも、幼稚園(3年)~高校まですべて公立、私立大学文系(自宅)の場合で算出しています。

幼稚園~高校までの教育費の出典元は「文部科学省 子供の学習費調査-結果の概要 平成26年度」です。

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/1268105.htm

大学の教育費の出典元は「日本政策金融公庫 教育費に関する調査結果 平成27年度」です。

https://www.jfc.go.jp/n/findings/kyoiku_kekka_m_index.html

※いずれも現時点では最新の調査結果になります。

・結婚資金(親の援助額)について

結婚資金の親の援助額(全国平均)の金額を例としています。

出典元は「ゼクシィ 結婚トレンド調査2016調べ」です。

http://bridal-souken.net/research_news/2016/10/161018.html

・住宅費用については、1例です。

・死亡整理金について

葬儀費用:189万円、墓地使用料:112万円、墓石代:165万円の合算としています。

葬儀費用の出典元は「公益財団法人 生命保険文化センター 葬儀にかかる費用はどれくらい?」です。

http://www.jili.or.jp/lifeplan/houseeconomy/succession/2.html

墓地使用料、墓石代の出典元は「公益財団法人 生命保険文化センター お墓がある人の割合や費用を知りたい」です。

http://www.jili.or.jp/lifeplan/houseeconomy/succession/3.html

・不時の出費(予備)については、1例です。

・遺族基礎年金について

公的年金(遺族年金)に基づく受給額になります。

・遺族厚生年金について

世帯主の年金加入期間、保険料納付額により異なるため1例です。

・遺族厚生年金(中高齢寡婦加算)について

公的年金(遺族年金)に基づく受給額になります。※「ちゅうこうれいかふかさん」と読みます。

・配偶者の老齢基礎年金について

配偶者が40年間保険料を納めた場合の満額の年金額になります。

・死亡退職金・死亡弔慰金については1例です。

・自己資産(金融資産保有額)について

30歳代の金融資産保有額の全国平均の金額としています。

出典元は「知るぽると 家計の金融行動に関する世論調査[単身世帯調査] 平成27年」です。

https://www.shiruporuto.jp/finance/chosa/yoron2015tan/15bunruit001.html

・配偶者の勤労収入については1例です。

上記ケース例の場合、「必要保障額積み上げ方式」の算出結果は、

- ①支出の見込み額合計:14,120万円

- ②収入の見込み額合計:10,089万円

- 万一の場合の必要保障額(①-②):4,031万円

となりました。

お子さんが3人以上の場合は上記よりも必要保障額が大きくなり、お子さんが1人の場合、若しくはお子さんがいない場合は上記よりも小さくなります。

自営業の方の場合について

自営業の方については、上記ケース例や算出結果と比較し以下の違いがあると思います。

- 遺族厚生年金の受給がないため、公的年金(遺族年金)の受給額が小さくなります。

- 死亡退職金、死亡弔慰金がないため、収入の見込み額に影響あり。

- 自営業が続けられる場合は、その事業収入の見込みが加算可能。

万一の場合に備えて準備すべきお金について

流れとしては、上記の不足分を生命保険で補ったらどうか、、、という論点になると思いますが、果たしてこんなにも高額な金額を生命保険で補う必要がありますでしょうか。

「必要保障額積み上げ方式」は、算出期間を配偶者の平均余命までとしていますが、そこまでの期間分の必要保障額を生命保険で補う必要があるかという疑問を持っています。

更なる具体例を挙げると、、、

- 配偶者は一生未亡人のままを前提としているが再婚の可能性もあり得るのでは?

- お子さんの進学についても、奨学金を利用するなどを考えれば良い論点もあるため、上記ほどの教育資金を生命保険で補わなくてもよいのでは?

- 配偶者の一生涯を保障する想定になっているが、そこまでの相当な先のことなんて想定しきれないのでは?

とは言え直近10年は、世帯主が万一になったことでバタついてしまい、金銭的な補助はあったほうがよいと思います。しかし生命保険で補う範囲はそれで十分ではないかと自分は思います。

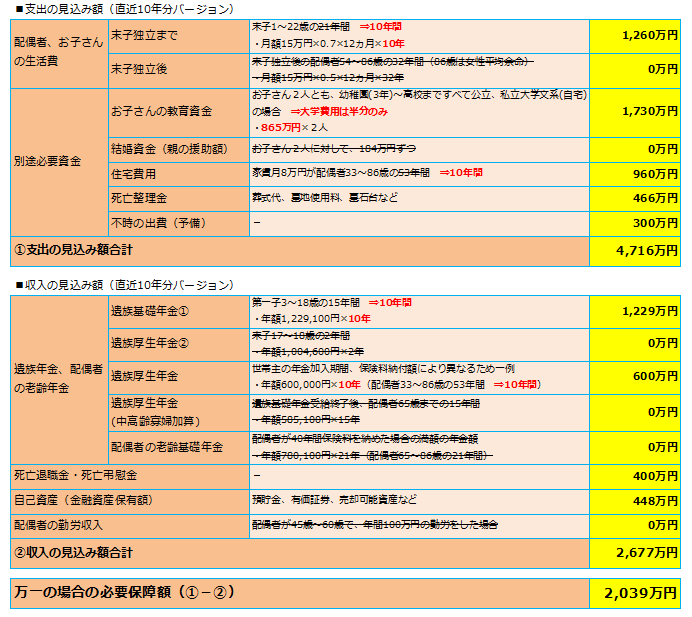

上記ケース例を元に直近10年分の支出と収入の見込み額の算出と、「万一の場合の必要保障額」を再度算出します。※合わせて大学費用は半分のみ、結婚資金の援助額は0円として算出します。

(※2016/11/21:お子さんの教育資金が誤っていたため訂正しました。861万円⇒865万円)

算出結果は、

- ①支出の見込み額合計:4,716万円

- ②収入の見込み額合計:2,677万円

- 万一の場合の必要保障額(①-②):2,039万円

となり、半分以下まで落とすことができます。

まとめ

今回のケース例であれば、生命保険で約2,000万円を補うこととし、向こう10年間の間で、新たな再出発のライフプランニングをされてはどうかと、自分だったら提案したいと考えます。

一旦以上になります。

次回は「万一の場合の必要保障額」に備えるために、生命保険を利用する場合に、どのような利用の仕方が良いかをお伝えできたらと思います。

1回のお取り寄せの対応で、複数の保険会社のパンフレットを請求したい場合はこちら

<スポンサーリンク>

![]()

「FP技能検定 3級」の試験日:2017/1/22(日)まで、あと69日!

※今日もなにも受験や勉強に関して触れていませんが、、、

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!