[保険などのマメ知識07]死亡のリスクについて④

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

この投稿は「死亡のリスクへの備えがよくわかる!(2019年版・自営業向け)」にて、リニューアルしました。こちらの参照をお願いします。

前回は「万一の場合の必要保障額」に備えるために、生命保険を利用する場合に、どのような利用の仕方が良いかを掲載しました。

今回は前回に予告したとおりに自営業のケースでの「万一の場合の必要保障額」の算出をしてみるとどうなるかをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクへの備えがよくわかる!(会社員向け・その2)」から参照をお願いします!

それでは、いきます!

自営業の方の場合の「万一の場合の必要保障額」の算出について

前々回の「死亡のリスクへの備えがよくわかる!(会社員向け・その1)」で掲載した会社員のケースで、世帯主を自営業に置き換えて算出したいと思います。

- 世帯主:35歳で万一の事となった

- 配偶者:33歳

- お子さん2人:3歳と1歳

- 持家なし:家賃月8万円

- 家賃・教育費以外の生活費:月15万円

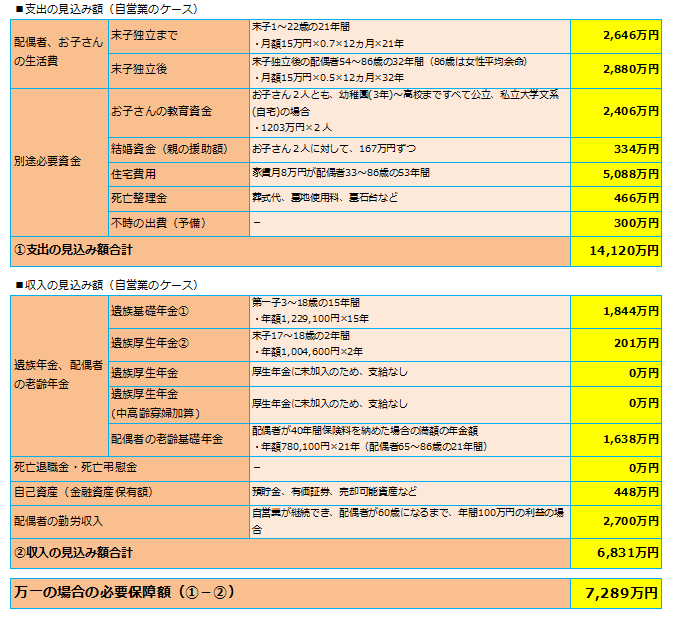

以下の表を作成してみたので、ご覧いただけたらと思います。

算出結果は、

- ①支出の見込み額合計:14,120万円

- ②収入の見込み額合計:6,831万円

- 万一の場合の必要保障額(①-②):7,289万円

となりました。

「①支出の見込み額合計」は、会社員のケースと同じです。

「②収入の見込み額合計」は、会社員のケースより低い金額になっています。これは厚生年金に加入していないことで「遺族厚生年金」の支給がないことや、死亡退職金・死亡弔慰金があることを想定していないためです。

そのため、世帯主が自営業のケースでの「万一の場合の必要保障額」は上記のとおりとなり、会社員のケースより約3,200万円も高額になっています。

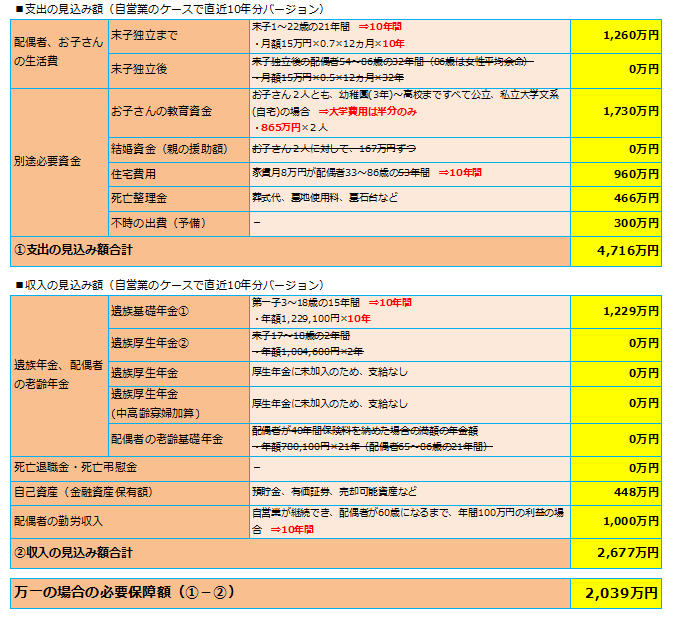

前々回と同様に、直近10年分の支出と収入の見込み額の算出と「万一の場合の必要保障額」を算出します。

※合わせて大学費用は半分のみ、結婚資金の援助額は0円として算出します。

算出結果は、

- ①支出の見込み額合計:4,716万円

- ②収入の見込み額合計:2,677万円

- 万一の場合の必要保障額(①-②):2,039万円

となりました。

直近10年分であれば、会社員のケースとほとんど変わりませんでした。

まとめ

今回のケース例でも、生命保険で約2,000万円を補うこととし、向こう10年間の間で、新たな再出発のライフプランニングをされてはどうかと、自分だったら提案したいと考えますが、10年後の「万一の場合の必要保障額」は会社員のケースと異なる保障額になると思うため、どのような保険の申し込みがよいかが変わると思います。

次回はそれも踏まえて、「万一の場合の必要保障額」に備えるために、生命保険を利用する場合に、どのような利用の仕方が良いかをお伝えできたらと思います。

一旦以上になります。

以下は、上記で「万一の場合の必要保障額」を算出した際の補足です。

・配偶者、お子さんの生活費について

・お子さんの教育資金について

・結婚資金(親の援助額)について

・死亡整理金について

・遺族基礎年金について

・自己資産(金融資産保有額)について

前々回の「[保険などのマメ知識05]死亡のリスクについて②」と同様です。

・住宅費用については、1例です。

・不時の出費(予備)については、1例です。

・配偶者の勤労収入については1例です。

1回のお取り寄せの対応で、複数の保険会社のパンフレットを請求したい場合はこちら

<スポンサーリンク>

![]()

「FP技能検定 3級」の試験日:2017/1/22(日)まで、あと62日!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!