[保険などのマメ知識08]死亡のリスクについて⑤

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

この投稿は「死亡のリスクへの備えがよくわかる!(2019年版・自営業向け)」にて、リニューアルしました。こちらの参照をお願いします。

前回は自営業のケースでの「万一の場合の必要保障額」の算出をしてみると、どうなるかを掲載しました。

今回は前回に予告したとおりに自営業のケースで「万一の場合の必要保障額」に備えるために、生命保険を利用する場合に、どのような利用の仕方が良いかをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクへの備えがよくわかる!(自営業向け・その1)」から参照をお願いします!

それでは、いきます!

前回掲載の「万一の場合の必要保障額」について

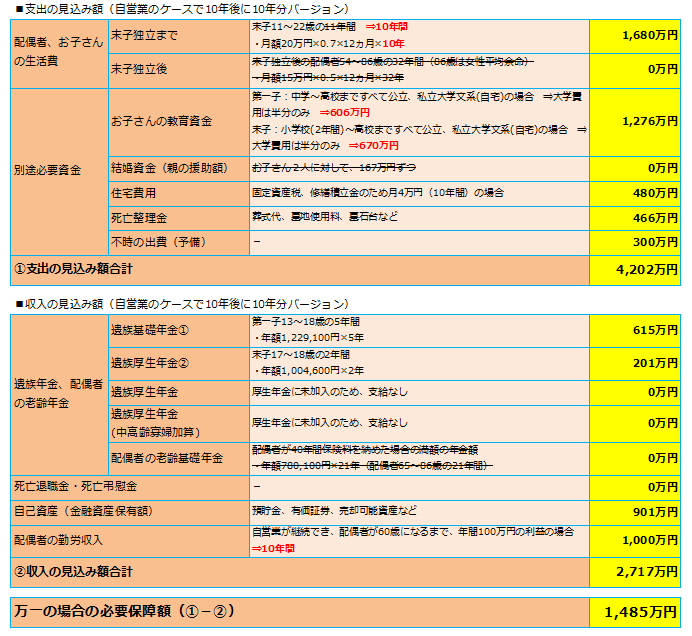

前回に、自営業のケースで直近10年間の支出の見込み額と収入の見込み額から算出する「万一の場合の必要保障額」は以下であり、

- ①支出の見込み額合計:4,716万円

- ②収入の見込み額合計:2,677万円

- 万一の場合の必要保障額(①-②):2,039万円

直近10年分であれば、会社員のケースとほとんど変わらず、今回のケース例でも、生命保険で約2,000万円を補うこととし、向こう10年間の間で、新たな再出発のライフプランニングをされてはどうかと、自分だったら提案したいと考えますが、10年後の「万一の場合の必要保障額」は会社員のケースと異なる保障額になると思うため、どのような保険の申し込みがよいかが変わると思うことを掲載しました。

生命保険の利用の仕方について

前回と同様に、例えば以下の内容で申し込みを行う場合、

- 35歳、男性

- 終身保険(60歳払済):200万円

- 定期保険(10年更新型):1,800万円

月の保険料の目安は以下です。

- 終身保険の月の保険料:およそ4,660円~5,298円

- 定期保険の月の保険料:およそ2,360円~4,920円

仮に、終身保険:4,700円、定期保険:3,000円(※)、月の保険料の合計:7,700円で申し込みを行うとします。

※この条件におけるおおよその定期保険の相場はこれくらいと思います。

ポイントは10年後の「万一の場合の必要保障額」と更新後の定期保険の見直し方になります。

自営業のケースで、10年後の「万一の場合の必要保障額」の金額の推移を見てみたいと思います。

今回も、前回に掲載した自営業のケース例の10年後として、10年後に万一のことがあった場合の向こう10年分としての「万一の場合の必要保障額」を求めたいと思います。

- 世帯主:45歳で万一の事となった

- 配偶者:43歳

- お子さん2人:13歳と11歳

- 持家取得した:ローンの残債は免除となるが、固定資産税、修繕積立金は考慮する

- 家賃・教育費以外の生活費:月20万円

算出結果は、

- ①支出の見込み額合計:4,202万円

- ②収入の見込み額合計:2,717万円

- 万一の場合の必要保障額(①-②):1,485万円

となり、10年後に万一のことがあった場合は、現在万一のことがあった場合の4分の3になります。

会社員のケースとは異なり、10年後の「万一の場合の必要保障額」が約3倍と高くなってしまっています。これは遺族厚生年金の受給がないことと、死亡退職金・死亡弔慰金があることを想定していないためです。

定期保険の更新時の保険金額を1,300万円に見直しをした場合、月の保険料の目安は以下になります。

- 45歳 男性

- 定期保険(10年更新型):1,300万円

- 定期保険の月の保険料:およそ3,240円~6,370円

仮に、定期保険:4,700円(※)とした場合は、終身保険の保険料は変わらないため、月の保険料の合計は9,400円になり、結構保険料が高くなってしまいます。

※この条件におけるおおよその定期保険の相場はこれくらいと思います。

だとすると、最初に申し込みを行う際の定期保険は10年更新型でないほうがよいかもしれません。

合計の保険金額を2,000万円で想定すると月の保険料がかなり高くなってしまうため、合計の保険料は1,500万円で月の保険料を試算したいと思います。

- 35歳、男性

- 終身保険(60歳払済):200万円

- 定期保険(60歳払済):1,300万円

定期保険の月の保険料はおよそ2,810円~4,390円で、仮に終身保険:4,700円、定期保険:3,840円(※)、月の保険料の合計:8,540円で申し込みを行うとします。

※この条件におけるおおよその定期保険の相場はこれくらいと思います。

定期保険を10年更新型で申し込みを行う場合と、60歳払済で申し込みを行う場合で、支払う保険料の違いを見ると、

定期保険を10年更新型で申し込みを行う場合

- 直近10年分は、月の保険料が7,700円のため、924,000円

- 10年後から10年分は、月の保険料が9,400円のため、1,128,000円

- 合計すると、2,052,000円

定期保険を60歳払済で申し込みを行う場合

- 月の保険料が8,540円のため、直近20年分だと2,049,600円

となり、申し込み時から20年分の支払う保険料の総額はほぼ変わらない金額になる見通しです。

それぞれの申し込みの場合でのメリット、デメリットがあるため、整理したいと思います。

- 直近10年のリスクを重視するなら、10年更新型で申し込みを行ったほうが良い。(60歳払済の申し込みでは足りない。)

- 今回のケースでは、60歳払済で申し込みを行うと21年後~25年後でも定期保険の保障がある。(10年更新型で申し込みを行った場合は55歳の時は保険料がかなり高額になることから更新しないほうが良いため。)

最後に

1人1人が自分に合ったシミュレーションを行うことが重要ですので、上記のケース例はあくまで参考ということでお願いします!

一旦以上になります。

「万一の場合の必要保障額」は、以下の基礎データを用いて算出しています。

- 月の生活費

- 配偶者の性別、年齢

- お子さんの人数、年齢

- お子さんの教育費の準備金額

- お子さんへの結婚費用の援助額

- 住宅費用(家賃や、固定資産税、管理費、修繕積立金)

- 死亡整理金(葬式代、墓地使用料、墓石代)

- 不時の出費(予備)

- 世帯主が会社員の場合、ねんきん定期便の「年金加入期間」、「加入実績に応じた老齢厚生年金」

- 配偶者のねんきん定期便の「年金加入期間」

- 死亡退職金・死亡弔慰金

- 自己資産

- 配偶者の勤労収入(自営業の事業収入)

次回は、今回まで「死亡のリスク」に関してで生命保険の必要性を掲載してきましたが、いくつか補足事項があるため、それをテーマにしていけたらと思います。

以下は、上記で「万一の場合の必要保障額」を算出した際の補足です。

・配偶者、お子さんの生活費について

・お子さんの教育資金について

・死亡整理金について

・遺族基礎年金について

・自己資産(金融資産保有額)について

前々回の「死亡のリスクへの備えがよくわかる!(会社員向け・その2)」と同様です。

・住宅費用については、1例です。

・不時の出費(予備)については、1例です。

・配偶者の勤労収入については1例です。

1回のお取り寄せの対応で、複数の保険会社のパンフレットを請求したい場合はこちら

<スポンサーリンク>

![]()

「FP技能検定 3級」の試験日:2017/1/22(日)まで、あと59日!

※「FP技能検定 3級」の申し込みを行いました!もし勉強が足りていなかったとしても、必ず試験会場まで行って受験はしようと思います!!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!