[保険などのマメ知識09]収入保障保険について

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

この投稿は「死亡のリスクについて(収入保障保険がよくわかる!)」にてリニューアルしました。こちらの参照をお願いします。

前回は自営業のケースで「万一の場合の必要保障額」に備えるために、生命保険を利用する場合に、どのような利用の仕方が良いかを掲載しました。

今回は、複数回にて「死亡のリスク」についてをテーマとしてきて、その関連事項として「収入保障保険」についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクへの備えがよくわかる!(自営業向け・その2)」から参照をお願いします!

それでは、いきます!

Contents

収入保障保険とは

終身保険や定期保険のように万一の場合に、一括で保険金額が支払われるのに対して、収入保障保険は月額の給付金を毎月支払が行われることと、同じ掛け捨て型の定期保険より保険料が安いことが特徴です。

60歳満了といった「歳満了」のタイプが主流で、収入保障特約など主契約に付加する特約としてだと、10年更新型といった「年満了」のタイプもあります。

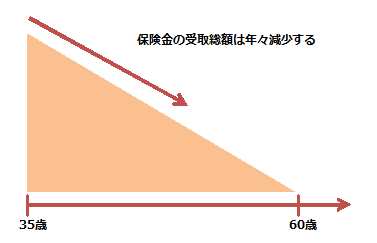

例えば、60歳満了の収入保障保険を35歳・月額の給付金10万円で申し込みを行った場合についてです。

申し込み後、1ヶ月以内に万一のことがあった場合は、

10万円×12ヶ月×25年分として、保険金の受取総額は、3,000万円になります。

また、10年後に万一のことがあった場合は、

10万円×12ヶ月×15年分として、保険金の受取総額は、1,800万円になります。

よく見かけるものだと思いますが、図で表現するとこんな感じです。

次に、10年更新型・支払保証期間10年の年満了の場合だと、

月額の給付金10万円で申し込みを行うと、保険期間中に万一のことがあった場合、向こう10年間は、年間120万円の支払いを受けられるため、保険金の受取総額は、1,200万円になります。

ただし、現在だと歳満了のタイプが主流で、10年更新型の収入保障保険などは販売されていないようです。(※私見ですが、定期保険との差別化をさほど出せず、保険商品としてラインナップするほどの費用対効果がないからだと思っています。)

前回までの「死亡のリスク」でのテーマでは、「終身保険」、「定期保険」の組み合わせでの保険加入でどうかと、お伝えしてきましたが、これは「万一の場合の必要保障額」に対する保険の備え方を一番に伝えたかったためで、本当は「収入保障保険」がお勧めであることをお伝えしたいと思っていました。

「終身保険」、「収入保障保険」の組み合わせも魅力的だと思いますので、

「死亡のリスクへの備えがよくわかる!(会社員向け・その2)」の会社員のケースと、

「死亡のリスクへの備えがよくわかる!(自営業向け・その2)」の自営業のケースを「定期保険」から「収入保障保険」に置き換えてみたいと思います。

上記の会社員のケースでは、以下のケースで保険料を試算してみたので、

- 35歳、男性

- 終身保険(60歳払済):200万円

- 定期保険(10年更新型):1,800万円

- 終身保険:4,700円、定期保険:3,000円、月の保険料の合計:7,700円を想定

今回は、以下のケースで保険料を試算したいと思います。

- 35歳、男性

- 終身保険(60歳払済):200万円

- 定期保険(60歳払済)、月額給付金:10万円

まず、収入保障保険の月の保険料は、およそ2,360円~3,900円になります。

収入保障保険も、保険会社や商品プランにより保険料の違いが大きく、主な理由は以下だと思います。

- 1年、2年、5年など確定保証期間(※)が保険商品により異なる。(確定保証期間が短いほうが保険料が安い)

- 非喫煙者/喫煙者などによるクラス分け(前者は保険料が安く、後者は高い)

- インターネット販売のみとすることで、保険料の割安とする

- 解約返戻金の有無(無し型のほうが保険料が安い)

※確定保証期間とは、月額給付金の支払い開始が確定した時点で、残りの保険期間が確定保証期間よりも短い場合でも、必ず給付金を受け取ることができる期間のことです。(例えば、60歳払済・確定保証期間:5年の収入保障保険で、59歳に万一のことがあった場合でも5年分の給付金が受け取れることになります。)

仮に、終身保険:4,700円、収入保障保険:3,200円(※)、月の保険料の合計:7,900円で申し込みを行うとした場合を想定してみたいと思います。

申し込み後、1ヶ月以内に万一のことがあった場合

申し込み後、1ヶ月以内に万一のことがあった場合は、保険料は収入保障保険のほうが若干高いことになります。

また、定期保険で申し込みを行った場合の保険金額は2,000万円で、

収入保障保険で申し込みを行った場合の保険金の受取総額は3,200万円(終身保険:200万円、収入保障保険:3,000万円)となり、収入保障保険の保険金額はかなり高額になります。

10年後に万一のことがあった場合

10年後に万一のことがあった場合は、定期保険で申し込みを行った場合で「死亡のリスクへの備えがよくわかる!(会社員向け・その2)」のとおりに見直した場合は、月の保険料:6,650円、保険金額:700万円と掲載しました。

対して、収入保障保険の場合は、月の保険料:7,900円、保険金の受取総額:2,000万円(終身保険:200万円、収入保障保険:1,800万円)になり、保険料も保険金額も大きい金額となります。

会社員のケースのまとめ

10年以内に万一の場合のリスクが大きくないと考える場合は、定期保険(10年更新型)での申し込みのほうがお得の可能性が高いです。(※収入保障保険は、早い段階で万一の事があると保険金の受取総額は大きいが、申し込み後の保険料の見直しができないため。)

次に自営業のケースで、終身保険:4,700円、収入保障保険:3,200円(※)、月の保険料の合計:7,900円で申し込みを行うとした場合を想定してみたいと思います。

「死亡のリスクへの備えがよくわかる!(自営業向け・その2)」で以下の掲載をしました。

定期保険を10年更新型で申し込みを行う場合

-

直近10年分は、月の保険料が7,700円のため、924,000円

-

10年後から10年分は、月の保険料が9,400円のため、1,128,000円

-

合計すると、2,052,000円

定期保険を60歳払済で申し込みを行う場合

-

月の保険料が8,540円のため、直近20年分だと2,049,600円

となり、申し込み時から20年分の支払う保険料の総額はほぼ変わらない金額になる見通しです。

それぞれの申し込みの場合でのメリット、デメリットがあるため、整理したいと思います。

-

直近10年のリスクを重視するなら、10年更新型で申し込みを行ったほうが良い。(60歳払済の申し込みでは足りない。)

-

今回のケースでは、60歳払済で申し込みを行うと21年後~25年後でも定期保険の保障がある。(10年更新型で申し込みを行った場合は55歳の時は保険料がかなり高額になることから更新しないほうが良いため。)

収入保障保険の申し込み後、1ヶ月以内に万一のことがあった場合

収入保障保険の申し込み後、1ヶ月以内に万一のことがあった場合は、上記で記載したとおり、月の保険料:7,900円、保険金の受取総額:3,200万円となります。

10年後に万一のことがあった場合

10年後に万一のことがあった場合は、月の保険料:7,900円、保険金の受取総額:2,000万円(終身保険:200万円、収入保障保険:1,800万円)になり、保険料は定期保険で申し込みを行う場合より安くすることができ、保険金額は10年後の「万一の場合の必要保障額」を補うことができます。

自営業のケースのまとめ

- 定期保険の10年更新型や60歳払済の申し込みより、収入保障保険での申し込みのほうがお得で保障が充実する可能性が高い。

- ただし、収入保障保険で申し込みを行った場合で、保険金額を一括で受取りをするとした場合、毎月で月額の保険金額を受取るより、保険金の受取総額(※)は安くなります。

- 保険期間が残りわずかになってきた場合、保障に対して月の保険料が高くなってくるため、50歳や55歳のタイミングで収入保障保険の解約を検討したほうがよいかもしれません。

※保険金の受取総額について、10年後に万一のことがあった場合、収入保障保険の受取総額は1,800万円ですが、例えば、保険会社が「年2%、複利運用」を前提として一括受取金額を計算された場合は、1572.7万円になります。

最後に

1人1人が自分に合ったシミュレーションを行うことが重要ですので、上記のケース例はあくまで参考ということでお願いします!

一旦以上になります。

上記、収入保障保険の一括受取金額を算出する際の「現価係数」は以下を参考にさせていただきました。

現価係数表(1年複利) FPに役立つツール FP資料館

1回のお取り寄せの対応で、複数の保険会社のパンフレットを請求したい場合はこちら

<スポンサーリンク>

![]()

「FP技能検定 3級」の試験日:2017/1/22(日)まで、あと56日!

「FP技能検定 3級」の申し込みを行いました!もし勉強が足りていなかったとしても、必ず試験会場まで行って受験はしようと思います!!

また、上記試験日の申し込み締め切りは、11/28(月) 21:00です。

受ける予定で申し込みがまだの方は、お早めに申し込みを行いましょう♪

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!