[保険などのマメ知識10]死亡のリスクについて⑥

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

この投稿は「奥さんに万一の場合の備えについてがよくわかる!」にてリニューアルしました。こちらの参照をお願いします。

前回は「死亡のリスク」についての関連事項として「収入保障保険」についてを掲載しました。

今回は、旦那さんやお子さんのいる奥さんに万一のことがあった場合のリスクについてをテーマにしたいと思います。※以降は配偶者と記載します。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「死亡のリスクについて(収入保障保険がよくわかる!)」から参照をお願いします!

それでは、いきます!

はじめに

11/12に掲載した「死亡のリスクについて(必要保障額の算出方法がよくわかる!)」で、平成27年における働き盛りのお父さんであろう35~39歳男性の死亡率は、0.0829%であることをお伝えしました。

平成27年におけるお子さんの育児真っ盛りのお母さんであろう35~39歳女性の死亡率は、0.0483%です。

男性よりは低いですが、決して低いパーセンテージではないため、特に小さなお子さんがおられる配偶者の方については、何らかの備えが必要ではないかと自分は考えます。

共働きの兼業主婦の方で、万一のことがあった場合について

日々の生活費について

配偶者の方の収入が日々の生活費の一部になっている場合、その収入が無くなっても日々の生活が可能でしょうか?

但し、国からの保障として平成26年4月からは配偶者に万一のことがあった場合でも、お子さんがいる場合は「遺族基礎年金」が受給できるようになりました。※お子さんとは、18歳到達年度の末日までのお子さん、又は20歳未満で1、2級の障害状態にあるお子さんを指します。

(余談です!)10数年前に、システム○ンジニアとして初めて遺族年金のことを勉強した時に、世帯主が万一の場合は遺族年金の支給額が手厚く、配偶者が万一の場合は支給がないことに、非常に違和感を感じました。しかし、配偶者が万一の場合でも支給されることになり、国の保障もどんどん良くなっていっているんだと思いました!

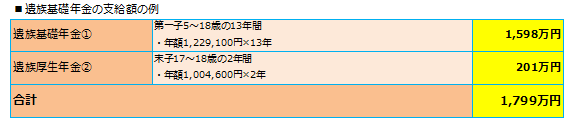

ちなみに、支給額の金額の例を挙げてみます。

配偶者が35歳で万一のことがあった場合

- 世帯主:男性、37歳

- お子さん2人:5歳と3歳

を例にした場合、以下の表を作成してみたので、ご覧いただけたらと思います。

注意点として、世帯主の年収が850万円未満でないと、上記の遺族基礎年金は支給されません。

また配偶者が会社員の場合は、勤め先から支払われる死亡退職金、死亡弔慰金も大きな一時金だと思います。会社の中で支給額が決まっているものだと思いますので、ご自身の会社での支給額(支給額の規則)を把握していない場合は、これを機に確認してみてもよいと思います。

住宅ローンの返済について

住宅ローンを組んでいる場合について、配偶者が万一の場合に、団体信用生命保険の契約内容はどのようになっていますでしょうか?

もし、配偶者が万一の場合でも、ローン返済額の免除が何もない場合は、世帯主の方の収入や、上記の遺族年金、死亡退職金等で、ローンの返済と日々の生活費の両立は可能でしょうか?

お子さんの面倒について

お子さんがまだ小さい場合について、親や親戚にお子さんの面倒を手伝ってもらうことは可能でしょうか?

手伝ってもらうことが困難な場合、時短勤務などを調整し、世帯主の方がお子さんの面倒をみることは可能でしょうか?

※時短勤務による収入の減少があった場合、生活費が不足になることはないでしょうか?

もし、親や親戚の手伝いを当てにできず、時短勤務も難しい場合、家事代行サービスを利用することの検討も必要と思います。サービス会社により料金体系がバラバラのため、ざっとの例になりますが、夕方3~5時間の利用だけでも、1回1万円~1万5千円くらいかかり、平日20日間利用するとなると、1カ月で20~30万円の費用になると思います。

世帯主が自営業の方より、会社員の方ほうがこのリスク事項に対してのご検討が必要ではないかと思います。

特に、お子さんがまだ小さいうちに万一のことがあった場合について、想定される収入額より、支出額のほうが大きくなりそうであれば、配偶者の方に対しての死亡保障の生命保険の申し込みも1つの選択肢だと思います。

末子のお子さんが小学校卒業までが、想定すべきリスク期間だと思いますので、定期保険や収入保障保険など掛け捨ての死亡保障で、保険料を安く抑えることが可能と思います。

パート若しくは専業主婦の方で、万一のことがあった場合について

遺族基礎年金については、上記と同様の条件さえ満たしていれば支給されます。

住宅ローンを組んでいる場合は、そのままローンの返済を行うものと思います。上記で記載したとおりお子さんがまだ小さいため、時短勤務等を調整した場合、ローンの返済と日々の生活費との両立は可能でしょうか?

こちらのケースでは、お子さんがまだ小さいうちに万一のことがあった場合で、時短勤務を調整した場合のお給料が減るリスク、家事代行サービスを利用せざるを得ないリスク、それを遺族基礎年金の受給で補てんができるかどうか、がポイントではないかと思います。

まとめ

いろいろ気になる点を記載させていただきましたが、無用に不安を煽りたいわけではありません。

配偶者の方に、いざ本当に万一のことがあってしまった場合は本当に悲しいことだと思います。そこに金銭的な懸念があってしまった場合は、心のダメージが計り知れません。

なので、せめて金銭的な懸念がクリアされる備えがあったとしたら、心のダメージは多少なりとも軽減できるのではないかと思います。

また保険に対して、悪いイメージをお持ちの方がいらした場合、少しでも多くの方にそんなに悪いものではないことを解ってもらえたらと思うしだいです。

一旦以上になります。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

平成 27 年 人口動態統計月報年計(概数)の概況 ? 厚生労働省

http://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai15/dl/gaikyou27.pdf

遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

http://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

「FP技能検定 3級」の試験日:2017/1/22(日)まで、あと51日!

「FP技能検定 3級」の申し込みを行いました!もし勉強が足りていなかったとしても、必ず試験会場まで行って受験はしようと思います!!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!