[保険などのマメ知識14]教育資金について

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

この投稿は「教育資金はいくら必要か?がよくわかる!」にてリニューアルしました。こちらの参照をお願いします。

前回は、2016年の振り返りについてを掲載しました。

今回は「保険などのマメ知識ネタ」に戻り、教育資金についてをテーマにしたいと思います。

その前に、前回の掲載内容をまだご覧いただけていない場合は、まずはこちら「所得控除の生命保険料控除がよくわかる!」から参照をお願いします!

それでは、いきます!

過去の「死亡のリスクについて」でのお子さんの教育資金の金額について

以下で掲載した支出の見込み額のお子さんの教育資金の金額として、

死亡のリスクへの備えがよくわかる!(会社員向け・その1)~死亡のリスクへの備えがよくわかる!(自営業向け・その2)

幼稚園(3年)~高校まですべて公立、私立大学文系(自宅)の場合:1203万円

といった金額例を掲載しました。

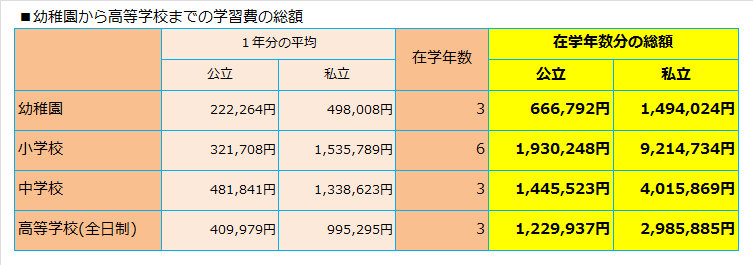

これは、幼稚園から高等学校までの学習費については、文部科学省が平成27年12月に、「平成26年度子供の学習費調査」の結果概要を発表しており、その子供の学習費調査を出典元にしています。

ちなみに、すべて公立に通った場合は527万円が必要であることがわかります。

また、前回調査の平成24年度版と最新版の平成26年度版を比べると、全体的に学習費は割高になっていることも読み取れます。

出典元の調査結果資料から、幼稚園から高等学校までの学習費の総額をまとめると以下のとおりです。

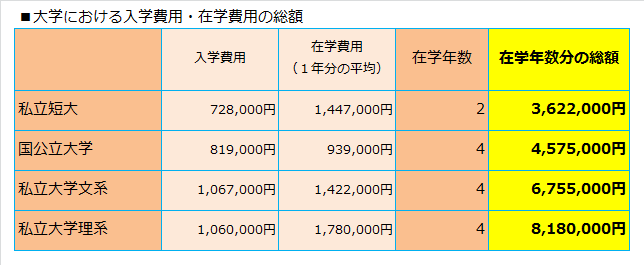

私立大学文系(自宅)の入学費用・在学費用の総額については、日本政策金融公庫が平成28年2月に、「平成27年教育費負担の実態調査」を発表しており、その私立大学文系の入学費用・在学費用を出典元にしています。

前の年の平成26年版と比較すると、

- 入学費用については、私立短大、国公立大学、私立大学理系は安くなった。私立大学文系は高くなった。

- 在学費用については、国公立大学、私立大学文系は安くなった。私立短大、私立大学理系は高くなった。

- 自宅外通学者への仕送り額は安くなった。

であることがわかります。

出典元の調査結果資料から、大学における入学費用・在学費用の総額をまとめると以下のとおりです。

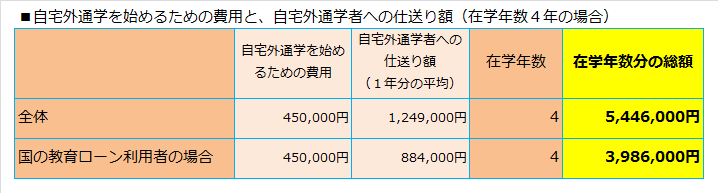

また、自宅外通学を始めるための費用と、自宅外通学者への仕送り額(在学年数4年の場合)をまとめると以下のとおりです。

いくつかのケースでの金額例について

いくつかの進学コースの違いによる教育資金の総額の違いをまとめます。

- 幼稚園(3年)~高校まですべて公立、国公立大学(自宅)の場合:985万円

- 幼稚園(3年)~高校まですべて公立、私立大学文系(自宅)の場合:1,203万円

- 幼稚園(3年)~高校まですべて公立、私立大学理系(自宅)の場合:1,345万円

- 幼稚園(3年)~高校まですべて私立、国公立大学(自宅)の場合:2,229万円

- 幼稚園(3年)~高校まですべて私立、私立大学文系(自宅)の場合:2,447万円

- 幼稚園(3年)~高校まですべて私立、私立大学理系(自宅)の場合:2,589万円

上記ケースはすべて自宅からの通学を想定した金額となっており、大学の4年間については自宅外から通学する場合は、自宅外通学を始めるための費用と、自宅外通学者への仕送り額として、399~545万円も併せて必要になります。

教育資金の貯蓄の方法について

ハイリスクハイリターンとなるような金融商品を選ぶのではなく、教育資金の貯蓄については、ローリスクローリターンでも確実な貯蓄方法でご対応をされたほうが良いと思います。

1例としては、銀行の「定期預金」又はゆうちょ銀行の「定期貯金」です。

お子さんの入学時期をターゲットに預け入れ期間を決めて、

貯めたい金額に向けて、かつ無理のない金額を毎月で預け入れをして、

簡単には引き出せないようにし、普通預金よりも金利が高いため利息もちょっとだけ多めにもらえる。

といったイメージで、教育資金の貯蓄にとても適していると思います。

また、生命保険の「学資保険」も教育資金の貯蓄に関する1案だと思いますが、世帯主である契約者の方(お父さん)に万一に事があった場合でも、申し込み時に設定した満期保険金を受け取れることができる「生命保険」の要素が入っています。

つまり、支払う保険料に掛け捨ての要素があるため、支払う保険料すべてが貯蓄のためのお金にはなっていないです。

これ自体は悪いわけではありませんが、既に、終身保険や、定期保険、収入保障保険に加入されており、その万一の場合の保険金額の設定金額に、上記のお子さんの教育資金が含まれている場合は、リスクの二重対策となっている可能性があると思います。

つまり、必要以上の保険金額の設定により、必要以上の保険料を払い込んでいる可能性があるということです。

もし、終身保険や、定期保険、収入保障保険に加入されていて、教育資金の貯蓄を本格的に行うことを考えられている方がいらっしゃいましたら、その保険の保険金額にお子さんの教育資金が入っているなら、学資保険ではなく、銀行の「定期預金」又はゆうちょ銀行の「定期貯金」が1案だと思います。

一旦以上になります。

ご自身のお子さんの高校や大学の進学に向けての必要資金を正確に把握するためには、現状必要となる教育費の最新の実態調査結果を確認するも1つの対応だと思い、上記を掲載させていただきました!

また、今までの「保険などのマメ知識」については、長らく「①死亡のリスク」に関してや、その派生のテーマで掲載をしてきましたが、次回からは「②病気・事故のリスク」のテーマについてで掲載をしていけたらと思います。

前回掲載したとおりに、なかなか思ったとおりの論点でまとめられていないので、ちょっと不安ですが頑張りたいと思います!!

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

幼稚園~高校までの学習費の出典元は「文部科学省 子供の学習費調査-結果の概要 平成26年度」です。

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/1268105.htm

大学の入学費用・在学費用、自宅外通学者への仕送り額の出典元は「日本政策金融公庫 教育費に関する調査結果 平成27年度」です。

https://www.jfc.go.jp/n/findings/kyoiku_kekka_m_index.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

「FP技能検定 3級」の試験日:2017/1/22(日)まで、あと18日!

残り1カ月を切りました!

ラストスパートで頑張るのと、とりあえずは試験会場まで行って受験はしようと思います!

「データベース○ペシャリスト試験」の試験日:2017/4/16(日)まで、あと102日!

※とりあえずは、1/22のFPということで、、、

では、みなさまのほけんライフと2017年がじゅうじつしますように♪

Thank you for reading through.

See you next time!