[保険などのマメ知識52]死亡のリスクについて⑦

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は、介護の備えとして、日常生活自立支援事業と成年後見制度についてを掲載しました。

今回は、死亡のリスクについてをテーマにしたいと思います。

その前に、前回までのシリーズをまだご覧いただけていない場合は、まずこちらを参照いただければと思います!

病気・事故のリスクについて:入院の確率・平均入院日数・高額療養費制度がよくわかる!(平成30年版)

老後の備えについて:老後の必要資金・老後への備えについてがよくわかる!

介護の備えについて:介護の備えについて(公的介護保険や、介護の費用がよくわかる!)

それでは、いきます!

平成29年での平均寿命について

厚生労働省が公表している平成29年簡易生命表によると、男の平均寿命は81.09歳、女の平均寿命は87.26歳となり、前年と比較して男は0.11年、女は0.13年上回っており、年々徐々に男女共に平均寿命は長くなっています。

| 和暦 | 男 | 女 |

|---|---|---|

| 平成27年 | 80.75歳 | 86.99歳 |

| 平成28年 | 80.98歳 | 87.14歳 |

| 平成29年 | 81.09歳 | 87.26歳 |

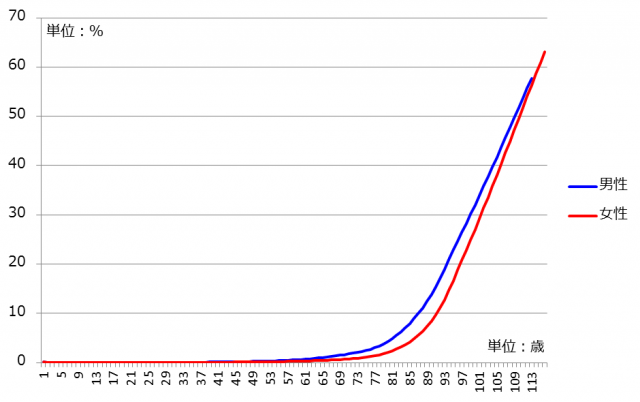

各年齢における死亡率について

こちらも厚生労働省が公表している第22回生命表(完全生命表)で、平成27年(2015年)の実態における各年齢の死亡率がわかります。

| 年齢(歳) | 死亡率(%) | |

|---|---|---|

| 男 | 女 | |

| 0 | 0.202 | 0.178 |

| 5 | 0.010 | 0.008 |

| 10 | 0.007 | 0.007 |

| 15 | 0.017 | 0.010 |

| 20 | 0.045 | 0.017 |

| 25 | 0.055 | 0.024 |

| 30 | 0.058 | 0.031 |

| 35 | 0.074 | 0.041 |

| 40 | 0.105 | 0.063 |

| 45 | 0.163 | 0.095 |

| 50 | 0.266 | 0.148 |

| 55 | 0.432 | 0.221 |

| 60 | 0.669 | 0.304 |

| 65 | 1.119 | 0.460 |

| 70 | 1.747 | 0.722 |

| 75 | 2.707 | 1.202 |

| 80 | 4.862 | 2.361 |

| 85 | 8.947 | 4.816 |

| 90 | 15.329 | 9.695 |

| 95 | 24.601 | 18.796 |

| 100 | 33.896 | 29.175 |

グラフで表現すると以下のとおりになります。

平成27年の第22回生命表の死亡率を平成22年の第21回生命表と比較すると、男女ともほとんどの年齢で死亡率が低下しています。

また、男性は63歳までが1%未満でかなり緩やかで、64歳以上から徐々に死亡率が高まり、女性は73歳までは1%未満でかなり緩やかで、74歳以上から徐々に死亡率が高まり、80~85歳くらいで急激に高まっています。

つまり、昨今の医療技術の発展等の理由により、死亡のリスクが軽減していると言えます。

ちなみに、厚生労働省では、日本の生命表として、「完全生命表」と「簡易生命表」の2種類を作成・公表しています。

「完全生命表」は、国勢調査による人口(確定数)と人口動態統計(確定数)による死亡数、出生数を基に5年ごとに作成し、「簡易生命表」は、人口推計による人口と人口動態統計月報年計(概数)による死亡数、出生数を基に毎年作成しています。

| 完全生命表 | 簡易生命表 | |

|---|---|---|

| 作成年 | 5年ごと | 毎年 |

| 人 口 | 国勢調査 | 人口推計(10月1日現在) |

| 死亡数 | 人口動態統計(確定数) | 人口動態統計月報年計(概数) |

| 出生数 | 人口動態統計(確定数) | 人口動態統計月報年計(概数) |

特定年齢まで生存する割合について

平成29年簡易生命表で、特定年齢まで生存する割合についても公表しています。

| 和暦 | 男(%) | 女(%) | ||

|---|---|---|---|---|

| 40歳 | 65歳 | 40歳 | 65歳 | |

| 平成27年 | 98.2 | 88.8 | 99.0 | 94.2 |

| 平成28年 | 98.3 | 89.1 | 99.0 | 94.3 |

| 平成29年 | 98.3 | 89.4 | 99.0 | 94.5 |

平成29年の簡易生命表では、男性が40歳まで生存する割合が98.3%(40歳までに死亡する割合が1.7%)、女性が40歳まで生存する割合が99.0%(40歳までに死亡する割合が1.0%)となっており、想像以上に死亡のリスクが低いと感じる数字ではないでしょうか。

結婚された後や、お子さんが生まれた後で、万一の場合になる割合は更に低い割合になります。

但し、万一の場合のリスクが0%ではないため、「万一の場合の必要保障額」を算出して、もしそうなった場合は残されるご家族にどれくらいのお金が必要かは把握しておくことは重要と思います。

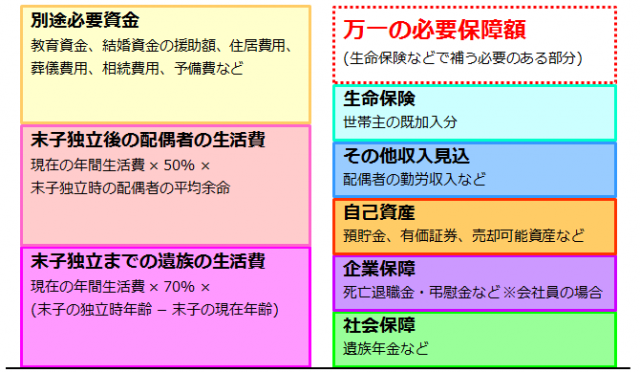

「万一の場合の必要保障額」の算出方法について

世帯主に万一のことが起こった場合、遺族保障のために必要な金額は、家族構成・現在の収入・資産状況・子どもの年齢などにより異なります。

一般的には、いざという時に必要な遺族の生活費や別途必要資金の総額から、遺族年金・死亡退職金や預貯金などあてにできる収入を差し引き、その不足分を「必要保障額(目安)」とする考え方があります。

これは「必要保障額積み上げ方式」と呼ばれるもので、ステップ1~5の手順で、収入額の総額と支出額の総額を算出し、最後に「万一の場合の必要保障額」を算出するというものです。

イメージにすると以下のとおりです。

では、ステップ1~5の各手順を以下に記載します。

ステップ1:末子独立までの遺族の生活費の計算

現在の生活水準をもとに、遺族が年間どのくらいの生活費を必要とするかを見積もります。末子が独立するまでの期間は、現在の生活費(消費支出)の約70%を目安とします。

※末子とはお子さんが2人以上いる場合の末っ子のことです

現在の年間生活費 × 70% × (末子の独立時年齢 - 末子の現在年齢)

ステップ2:末子独立後の配偶者の生活費の計算

末子の独立後、配偶者が一人で平均余命まで生活する期間は、現在の生活費(消費支出)の約50%を目安とします。

現在の年間生活費 × 50% × 末子独立時の配偶者の平均余命

ステップ3:別途必要資金の計算

お子さんの教育資金や結婚資金(親の援助額)、住居費用、葬儀費用、予備費など生活費以外で別途まとまって必要になる資金を見積もります。

教育資金については「教育資金はいくら必要?がよくわかる!」を参照していただけたらと思います。

ステップ4:収入見込

以下の遺族年金、死亡退職金や預貯金などの収入を見積もります。

- 社会保障(遺族年金など)

- 企業保障(サラリーマンの場合、死亡退職金・弔慰金など)

- 自己資産(預貯金、有価証券、売却可能資産など)

- その他収入見込(妻の勤労収入など)

- 生命保険(世帯主の既加入分)

遺族年金については、以下を参照していただけたらと思います。

ステップ5:必要保障額の算定

ステップ1からステップ4までの各数値から必要保障額を算定します。

必要保障額(死亡保障の不足額<目安>)

= 末子独立までの遺族の生活費 + 末子独立後の配偶者の生活費 + 別途必要資金 - 収入見込

最後に

平均寿命が年々長くなっており、働き盛りの世代の死亡率も年々低くなってきているため、生命保険を利用するかの観点での死亡のリスクも軽減されてきています。

代わりに老後の備え(長生きのリスク)として、将来に必要なお金を如何に準備するかを考えることが重要になってきています。

但し、死亡のリスクも0%ではないため、結婚された場合や、お子さんが生まれた場合には、なるべくお金を掛けないようにして、万一の場合に備える必要はあると考えます。

一旦以上になります。

次回は「万一の場合の必要保障額」の算出例を掲載していければと思います。

上記掲載内容は、以下のサイト等を出典とし弊サイトが作成したものになります。

平成29年簡易生命表の概況|厚生労働省

https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/index.html

第22回生命表(完全生命表)の概況|厚生労働省

https://www.mhlw.go.jp/toukei/saikin/hw/life/22th/index.html

しつこい勧誘等もなくフランクに利用できるため、保険見直しラボに相談を行うのもおススメです!

<スポンサーリンク>

【今日の一言中国語】

とても寒くなってきたため、病気や風邪にならないように気を付けてください。(因为天气很冷了起来,请注意不要生病和感冒了。)

それから、暖かくして寝てください!(然后,请注意保暖睡觉!)

※きっと一番自分に言いたいことだと思います。。

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始め、研修修了することができました!追って、AFP資格認定の登録申請を行いたいと思います!

アーティス株式会社さんは、年間14万人以上で利用されているeラーニングサイトで、WEB活用による効率化で『低価格+充実の講座内容』が実際にやってみて実現されていると思いますので、おススメです!

<スポンサーリンク>

![]()

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!