[保険などのマメ知識36]老後の備えについて⑩

こんにちは、saintseitaroです。

※いつも訪問していただいてありがとうございます!

前回は「個人年金保険」についてを掲載しました。

今回は、自営業や個人事業主の方など、国民年金の第1号被保険者の方の老後の備えについてのまとめをテーマにしたいと思います。

それでは、いきます!

Contents

老後の備えについての振り返り

低頻度ですみませんが、、約半年前から「老後の備えについて」をテーマとしており、今までどのような内容を掲載してきたかを振り返りたいと思います。

「老後の必要資金・老後への備えについてがよくわかる!」で老後の備えについてをテーマに、老後の必要資金や老後の生活への不安、毎年の貯蓄額の計算方法についてを掲載しています。

具体的には、①ご自身の資産と負債を把握、②現状の生活費を参考に定年後の毎月の生活費を試算、③定年後の必要額の総額を計算、④毎年の貯蓄額の目標金額を設定することが必要でそれの詳細を掲載しています。

やはり公的年金だけでは、老後の備えとしては十分ではないため、皆さん何らかの準備をする必要がある状況と思います。

「老齢基礎年金と老齢厚生年金の保険料や受給額がよくわかる!」で老齢基礎年金と老齢厚生年金をテーマとして、第1号被保険者、第2号被保険者の保険料について、老齢基礎年金と老齢厚生年金の受給額とその算出方法についてを掲載しています。

いろいろ計算方法なども掲載させていただきましたが、老齢基礎年金と老齢厚生年金の受給額については、まず、年金定期便を参照するのが良いと思います。

ただし、65歳になった時に受給できる年金額がわかるわけではないため、それが確認できる方法として「ねんきんネット」を利用するのが良いと思います。

ねんきんネット|日本年金機構

https://www.nenkin.go.jp/n_net/

自営業や個人事業主の方など、国民年金の第1号被保険者の方が、将来の年金の受給額を増やす方法とした主なものは、以下があると思います。

・国民年金基金

・付加年金

・小規模企業共済

・個人型確定拠出年金(iDeCo)

・民間保険会社の個人年金保険

「[保険などのマメ知識28]老後の備えについて③」以降でそれぞれの内容を掲載させていただきました。

「老後の備えについて(国民年金基金・付加年金がよくわかる!)」で国民年金基金、付加年金についてを掲載しています。

国民年金基金は、自営業や個人事業主の方の国民年金の1階建ての年金受給において、会社員・公務員の老齢厚生年金のように2階建ての年金受給になる制度です。地域型と職能型、加入によるメリット、加入できる方、毎月の掛金や受給額の金額例についてを掲載しています。また、付加年金についてもお得でその内容についても掲載しています。

「老後の備えについて(小規模企業共済がよくわかる!)」で国がつくった経営者の退職金制度である「小規模企業共済」についてを掲載しています。

加入できる方・加入できない方について、事業資金等の貸付制度、毎月の掛金や受給額の金額例、一括での受け取りの場合と、分割での受け取りの場合についてを掲載しています。

「老後の備えについて(確定拠出年金(iDeCo)とは)~確定拠出年金(iDeCo)の運用方法がよくわかる!」の4回にわたり個人型確定拠出年金(iDeCo)についてを掲載しています。

「老後の備えについて(確定拠出年金(iDeCo)とは)」では、そもそも確定拠出年金とは、改正後の加入条件、個人型(iDeCo)と企業型の主な違いとそれぞれの加入者数、個人型(iDeCo)のメリット・デメリットについてを掲載しています。

「確定拠出年金(iDeCo)の金融機関の選び方がよくわかる!」では、個人型確定拠出年金(iDeCo)の金融機関の選び方についてを掲載しています。①運用管理費用、②商品のラインアップ、③信託報酬の低い商品が取り揃っているか、④WEBサイトやコールセンターなどのサービスについての4点がポイントです。

「確定拠出年金(iDeCo)の金融商品の選び方がよくわかる!」では、個人型確定拠出年金(iDeCo)の金融商品の選び方についてを掲載しています。金融商品ごとの概略の説明、リスクとリターンについて、金融商品の選び方について、インデックスファンド(パッシブファンド)とアクティブファンドについての説明を掲載しています。

「確定拠出年金(iDeCo)の運用方法がよくわかる!」では、個人型確定拠出年金(iDeCo)の運用方法についてを整理しています。リバランスとリアロケーションの説明を掲載しています。

「老後の備えについて(個人年金保険がよくわかる!)」で個人年金保険、変額個人年金保険、外貨建て個人年金保険についてを掲載しています。それぞれの特徴の紹介、それぞれのメリット、デメリットを整理しています。

組み合わせての加入について

毎月の掛金の拠出が問題なければ、組み合わせての加入も良いと思います。

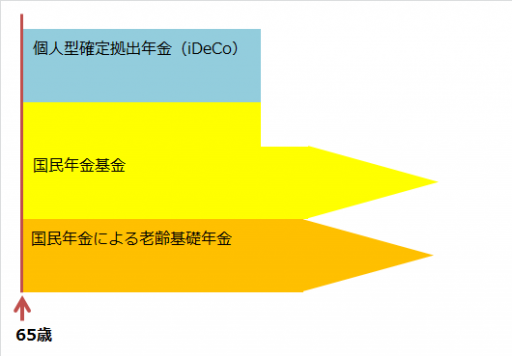

国民年金基金と個人型確定拠出年金(iDeCo)について

国民年金基金と個人型確定拠出年金(iDeCo)を組み合わせて加入すると、以下のイメージのとおり3階建てになります。

但し、掛金の上限は国民年金基金と個人型確定拠出年金(iDeCo)を合算して、月額68,000円(年額816,000円)までです。

途中で解約ができない同士の組み合わせのため、あまり無理な積立てにならないようにご注意をしていただけたらと思います。

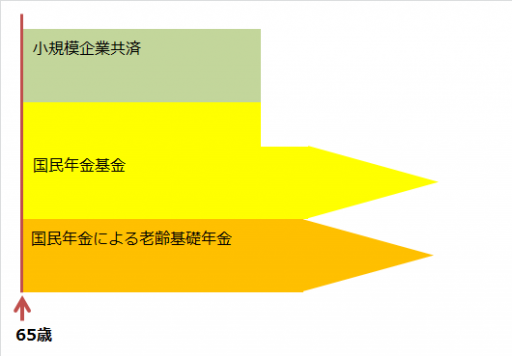

国民年金基金と小規模企業共済について

国民年金基金と小規模企業共済を組み合わせて加入すると、こちらも以下のイメージのとおり3階建てになります。

なお、国民年金基金の上限として月額68,000円(年額816,000円)と、小規模企業共済の上限として月額70,000円(年額840,000円)がそれぞれで加入することができるため、月額138,000円(年額1,656,000円)までの加入が可能になります。

但し、国民年金基金は途中で解約をすることができないことと、小規模企業共済は解約することはできますが、元本割れとなるケースの可能性が高いため、こちらもあまり無理な積立てにならないようにご注意をしていただけたらと思います。

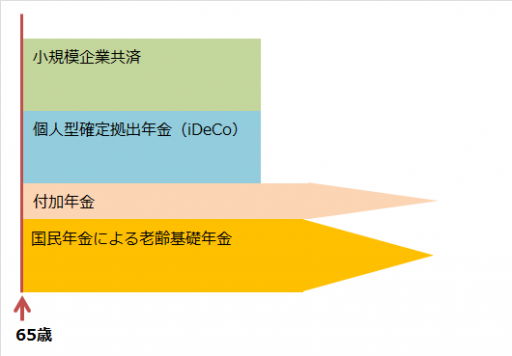

個人型確定拠出年金(iDeCo)と小規模企業共済と付加年金について

個人型確定拠出年金(iDeCo)と小規模企業共済と付加年金を組み合わせて加入すると、国民年金基金に加入しないことで付加年金を付けることができるため、以下のイメージのとおり4階建てになります。

こちらも、個人型確定拠出年金(iDeCo)の上限として月額68,000円(年額816,000円)と、小規模企業共済の上限として月額70,000円(年額840,000円)と、付加年金の月額400円(年額4800円)がそれぞれで加入することができるため、月額138,400円(年額1,660,800円)までの加入が可能になります。

国民年金基金のみ、又は小規模企業共済のみについて

組み合わせるほどの余裕がない場合で、加入時点で受取金額がわかり、個人型確定拠出年金(iDeCo)を加入した場合のように定期的な運用は面倒で、支払った保険料に対する年金受取額の返戻率が相応にあったほうが良ければ、国民年金基金のみ、又は小規模企業共済のみが良いと思います。

国民年金基金のみとした場合は、終身での年金の受取りが可能で返戻率が良いことがメリットで、逆に付加年金を付けることができないことと、途中で辞めることができないことがデメリットと思います。

小規模企業共済のみとした場合は、付加年金を付けることができ、事業資金等の貸付制度があること、最悪は途中で辞めることができることがメリットで、終身での年金の受け取りはできないことと、国民年金基金より返戻率は低いことがデメリットと思います。

個人型確定拠出年金(iDeCo)のみについて

組み合わせるほどの余裕がない場合で、定期的な運用をしてでも、国民年金基金や小規模企業共済よりも高い返戻率を目指したい場合は、個人型確定拠出年金(iDeCo)のみが良いと思います。

運用実績しだいでは国民年金基金や小規模企業共済よりも高い返戻率での年金受取りになる可能性があることとと、付加年金が付けることができることがメリットで、運用実績しだいでは国民年金基金や小規模企業共済よりも低い返戻率になったり、最悪は元本割れの可能性があることと、途中で辞めることができないことがデメリットと思います。

最後に

上記のいずれにも個人年金保険に加入して年金額を上乗せすることは可能です。

但し、支払った保険料に対する年金受取額の返戻率があまり大きいものではないことは注意していただけたらと思います。

また、くれぐれも無理のないように備えていっていただけたらと思っております。

一旦以上になります。

多くの方が抱く定年後の不安について、その不安をなくすための講座で最短2か月で学べます!

<スポンサーリンク>

![]()

【今日の一言中国語】

まもなくクリスマスになりますね。(圣诞节就要到了呢。)

圣诞节:クリスマス

就要到了:まもなく~がやってくる

呢:ね!

情報処理○術者試験(システム○ーキテクト)の合格発表日:2017/12/20(水)まで、あと1日!

※やっとあと1日。。。どうなんだろう???

AFP資格を取得に向けて、「AFP認定研修(技能士課程)」の通信教育を始めました!

同カテゴリーの次の掲載となる「会社員・公務員向けの老後の備えがよくわかる!」についても参照いただければと思います!

では、みなさまのほけんライフがじゅうじつしますように♪

Thank you for reading through.

See you next time!